Фонд декарбонізації: чи вдасться провести масштабну модернізацію економіки

Чи вистачить Україні коштів для декарбонізації промисловості і якого економічного ефекту чекати?

Із січня 2024 року запрацював Державний фонд декарбонізації та енергоефективної трансформації. Тепер Україна має захищене законом джерело коштів для реалізації програм енергоефективності і зменшення викидів вуглецю.

Це сигнал для міжнародних інвесторів про те, що вперше на законодавчому рівні в Україні зафіксований європейський принцип "забруднювач платить". Яким має бути фонд, щоб декарбонізувати економіку, та чи вистачить коштів на всіх?

Створення фонду декарбонізації – це правильний, хоч і запізнілий щонайменше на двадцять років крок, через що енергоємність ВВП України до війни була в середньому у два рази більша, ніж у Євросоюзі.

Фонд декарбонізації – це акумулювання податку на вуглець в "одній статті бюджету". Але якщо ми говоримо про податки, то я б хотіла надати об’єму цій дискусії та продовжити її в кількох вимірах: ставка оподаткування, база оподаткування, цільове призначення податку та метод нарахування податку.

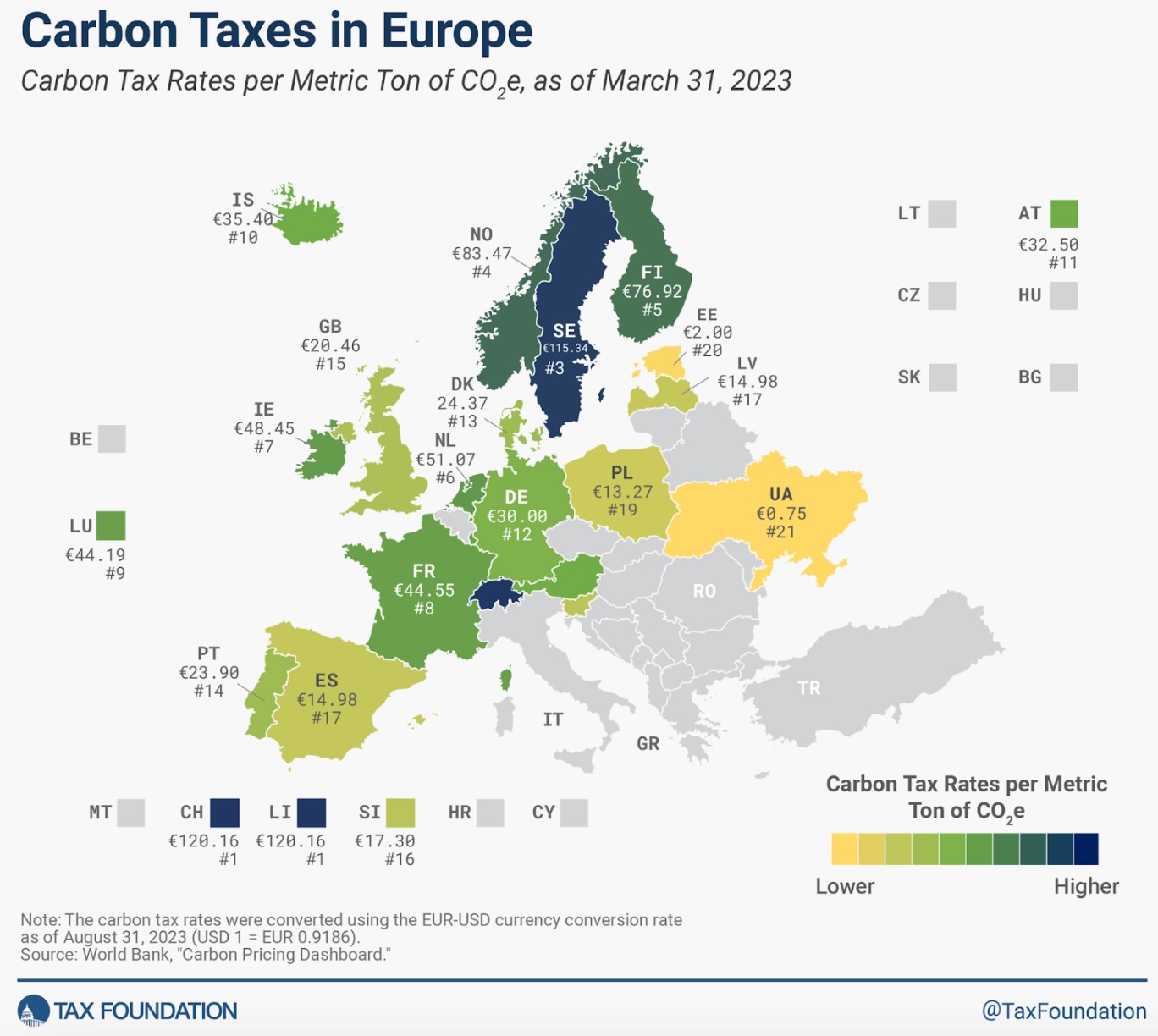

Зараз податок на викиди вуглецю становить 30 грн за тонну, і це після підвищення з 10 грн за тонну у 2021 році та з 0,41 грн у 2019 році. Це найнижчий податок у Європі, далі йде Естонія з 2 євро.

Найнижчий податок на вуглець в Україні – це не про сприятливий інвестиційний клімат, як комусь може здатися. Це означає, що вже у 2026 році, відповідно до політики Carbon Border Adjustment Mechanism (CBAM), Україна сплачуватиме різницю між ставками оподаткування в бюджет ЄС при експорті товарів.

Тому підняття ставки податків, започаткування вуглецевих ринків, зокрема системи торгівлі викидами (СТВ), це про те, як алокувати більше коштів у країні і зробити справедливий перерозподіл для заходів декарбонізації, щоб українські товари були конкурентоспроможними на ринках ЄС, які є для нас основними.

До підняття ставки обсяг вуглецевого податку становив незначну частку всіх екологічних податків і просто розсіювася в державній казні без цільового призначення, де до держбюджету сплачувалися 45%, а до місцевих бюджетів – 55%. Через мізерні ставки всі екологічні податки в загальній структурі податків в Україні були одними з найнижчих у ЄС – 0,4% порівняно з 8% в Польщі.

До війни оподаткуванню підлягали близько 40% викидів, адже СТВ в Україні досі не працює. Проте після підняття ставки оподаткування фактичні доходи пропорційно не зросли через війну і через те, що цей податок сплачують лише ті суб’єкти господарювання, які викидають понад 500 тонн вуглецю на рік.

Якими будуть прогнозовані доходи фонду декарбонізації? Коштів на всіх не вистачить, якщо це будуть гранти та безповоротна фінансова допомога.

Через вторгнення росії в Україну частка енергоспоживання скоротилася на третину, як і кількість платників. За попередніми підрахунками, фонд може акумулювати близько 1 млрд грн (прогноз на 2024 рік – 800 млн грн), чого заледве вистачить для кількох проєктів декарбонізації на рік.

Тимчасом загальна потреба значно більша: 67 млрд євро – на промисловість і 280 млрд євро – на сектор будівель до 2050 року за сценаріями net zero. Що варто зробити, щоб мультиплікувати ці кошти і використати їх ефективно?

Керівні принципи дієвого фонду декарбонізації

Фонд декарбонізації повинен стати основою фінансового механізму, де акумульовані кошти автоматично стають фундаментом револьверного механізму для мультиплікаційного ефекту від їх спрямування. Це дасть змогу:

1. Долучити до фінансового механізму українські банки та широке коло фінансових установ, які мають достатню ліквідність і тим самим значно збільшать кількість доступних коштів для кредитування.

2. Розширити фінансовий механізм для участі міжнародних партнерів, які можуть відшкодовувати ставки за кредитами або надавати портфельні гарантії і тим самим здешевлювати капітал для українського бізнесу.

3. Реалізовувати лише bankable-проєкти, які є найбільш зрозумілими з інвестиційної точки зору, на конкурентних умовах з конкретною прив'язкою до зменшення питомого споживання енергії.

4. Реалізовувати проєкти з використанням кредитування, лізингу, факторингу, тобто револьверних механізмів, що підсилить ефект кожної інвестованої гривні.

Така схема має низку переваг для держави та вигідна для добросовісного бізнесу, який через брак кредитної історії не може залучати кошти в міжнародних фінансових установ та є чутливим до валютних коливань.

Однак той бізнес, який звик маніпулювати монопольним становищем до війни, може виступати проти і на правах найбільшого платника вуглецевого податку намагатися повернути кошти з фонду декарбонізації у вигляді грантів.

Це той виклик, який важливо подолати на початку і встановити прозорі та рівні для всіх правила гри. Адже за даними МЕА для виконання Паризької угоди найважливішу роль у зменшенні викидів вуглецю відіграє саме енергоефективність, а вже згодом – перехід на ВДЕ. Якщо ми не зменшимо втрати енергії, то жодне впровадження відновлюваних джерел їх не покриє.

Інше важливе питання – як оподатковувати викопне паливо. Зараз податок сплачується за даними в податкових деклараціях, які неможливо перевірити через відсутність онлайн-моніторингу на підприємствах-забруднювачах. Однак якщо сплачувати збір з усіх обсягів викопного палива (імпортованого та видобутого), то різниця в доходах може бути колосальною.

Наступне питання – розширення бази оподаткування. Важливо, щоб 100% використання викопного палива у всіх секторах охоплювалися прогресивним оподаткуванням, зокрема системою торгівлі викидами.

Держава повинна встановити обсяг, так званий cap викидів, який варто скоротити за певний період, надати можливість продажу на аукціоні невикористаних квот підприємствами, що скоротили обсяги викидів, та примусити підприємства, що не модернізувалися, купувати ці квоти або сплачувати високі штрафи.

Визначення ринкової ціни тонни викидів, як і прогнозоване зростання екологічного податку, збільшуватиме державні надходження, які повинні знайти відображення у відшкодованих кредитах і зменшенні питомого використання енергії.

Якщо буде прямий взаємозв’язок між отриманим кредитом та зменшеним питомим використанням енергії, тоді реалізація державних коштів може визнаватися успішною, а податок таким, що виконує свою функцію.

Проєкти мають відповідати критеріям: наявність або підготовка до сертифікації системи енергоменеджменту (ISO 50001), системи екологічного менеджменту (ISO 14000), період окупності, зменшення використання енергії від 15%.

Редизайн податку на вуглець, розширення бази оподаткування та методів нарахування імпортерами та виробниками за фактичні обсяги ввезеного та виробленого палива, запровадження СТВ з встановленням ліміту на викиди, стимулювання ринкової поведінки учасників, використання спільних фінансових механізмів може збільшити доступний грошовий ресурс в рази до 2030 року.

Зараз ми маємо "Національний план дій з енергоефективності до 2030 року", який встановлює національну мету з енергоефективності щодо скорочення споживання первинної енергії на 22,3% і кінцевого споживання енергії на 17%.

А проєкт "Національного плану дій з відновлюваної енергетики на період до 2030 року" ставить мету збільшити частку енергії з відновлюваних джерел енергії у валовому кінцевому енергоспоживанні втричі: з 9% у 2020 році до 27% у 2030-му.

Досвід Європи показує, що це можливо. Саме завдяки значним ставкам оподаткування вуглецю з 1990 року до 2018 року промисловість ЄС скоротила викиди парникових газів на 23%, при цьому економіка виросла на 61%.

Екологічна модернізація переважно передбачає зменшення енергоємності підприємств та підвищення конкурентоздатності продукції. Це важливий аргумент для тих, хто переконує, що модернізація згорне українську промисловість.

Для різних секторів є свої інструменти декарбонізації. Для промисловості – енергосервісні контракти, для домогосподарств – повне вимірювання енергоспоживання та стимулювання до економії енергії разом з підтримкою енергоефективності, для транспорту – електрифікація та перехід на біопаливо.

Однак ці інструменти потребують грошей, які передусім повинні працювати на ефективність бюджетних коштів. Тому від нас залежить, передамо ми дітям позбавлену пострадянського спадку модернізовану економіку у складі ЄС чи втратимо можливість декарбонізації і станемо сировинною базою для агресора.