Війна за новими ставками. Який ефект дасть підвищення податків

Кабмін готується підвищити податки для покриття бюджетного розриву. Які наслідки це матиме?

Перш за все, визначмося з потребою. За консервативну оцінку можна взяти 5 млрд дол, недавно озвучені міністром фінансів Сергієм Марченком. Цей розрив спричинений затримкою військової допомоги, яка змусила уряд вийти за межі забюджетованих оборонних видатків.

Щоб провести у 2024 році мобілізацію для заміни принаймні частини тих, хто боронить країну понад два роки, та в разі подальшого посилення воєнних дій (оборони чи наступу) буде потрібно щонайменше стільки ж.

Ці кошти не були передбачені, адже минулорічним базовим припущенням при розробці бюджету-2024 було зменшення інтенсивності бойових дій у другій половині цього року після успішного контрнаступу.

Які податки можуть підвищити

Як відомо, в уряді розглядають варіант підвищення розміру ставок податку на додану вартість (ПДВ) та військового збору. Мова може йти про зростання першого на 3 п. п. до 23%, другого – на 3,5 п. п. до 5%.

За нашими оцінками, таке підвищення ставки ПДВ потенційно принесе держбюджету додаткові 93 млрд грн у річному вимірі. Однак це спричинить пригнічення споживчого попиту, прямий інфляційний тиск та зростання привабливості "експортних" схем з податковим кредитом (маючи нульові зобов’язання з ПДВ, деякі експортери завищуватимуть обсяги придбаних товарів з ПДВ, аби отримати відшкодування).

Обговорюється й питання запровадження 5% військового збору (від доходу) для платників єдиного податку третьої групи, що могло б принести державі додаткові 33 млрд грн на рік. Але лише теоретично.

На практиці ж фактичне подвоєння ставки єдиного податку (5% – чинна ставка і 5% – пропонований військовий збір) приведе до скорочення кількості платників.

Причому не лише через вихід у тінь, а й через перехід на другу групу або на загальну систему оподаткування в тих випадках, де ключовим фактором буде податкове навантаження, а не вартість адміністрування. 10% від обороту – це співставно, а часто і більше, ніж платять підприємці, які перебувають на загальній системі.

Очікуємо, що після запровадження 5% військового збору на третій групі спрощеної системи залишаться здебільшого сегмент професійних послуг, частина ІТ-ФОПів, ті, хто надають інші послуги бізнесу, та частина "контрабандної" торгівлі. Тобто ті, хто займаються високомаржинальною діяльністю, збільшувати податкове навантаження на яку за нинішніх обставин виправдано.

Міністр фінансів Сергій Марченко: На наступний рік маємо непокриту потребу від 12 до 15 мільярдів доларів

Ще близько 90 млрд грн на рік може принести підвищення військового збору для найманих працівників. Зрозуміло, що це неприємно, але загалом вкладається в концепцію воєнного часу, коли "ти або воюєш, або працюєш на оборону". Також 20 млрд грн цьогоріч та 60 млрд грн у 2025 році принесе підвищення акцизів на моторне пальне.

Таким чином, пропоновані ініціативи дадуть 240-250 млрд грн у річному вимірі (60-70 млрд грн до кінця 2024 року у випадку їх запровадження із серпня-вересня). Ці доходи вкрай потрібні, але вони матимуть свою ціну для економіки.

Чи є альтернативи

Обійтися без підвищення податків у цих обставинах неможливо. Це непопулярне рішення, на яке має зважитися президент Володимир Зеленський разом з фінансовим блоком. Утім, є кроки, поєднання яких зменшило б бюджетний розрив та потребу в підвищенні податків навіть без системних змін. Якими є критерії вибору тих чи інших інструментів наповнення бюджету, окрім мінімізації ринкових викривлень та шкоди для економічної активності?

По-перше – справедливість збільшення навантаження. Хоча справедливість – це суб’єктивне поняття, але воно є важливим фактором єдності в державі та підтримки влади. Саме тому, наприклад, емісія гривні та супутня їй інфляція є інструментами "останньої надії", бо від "інфляційного податку" найбільше страждають малозабезпечені українці.

Ручний контроль та презумпція вини. Що з Податковою і чому влада не хоче її реформувати?

По-друге – легкість збору податків, співвідношення затрат на адміністрування до надходжень, а з іншого боку – легкість ухилення від сплати та переходу в тінь. Це, зокрема, аргумент проти підвищення податку на прибуток для компаній, яке штовхатиме бізнес використовувати широкий набір інструментів розмивання бази оподаткування.

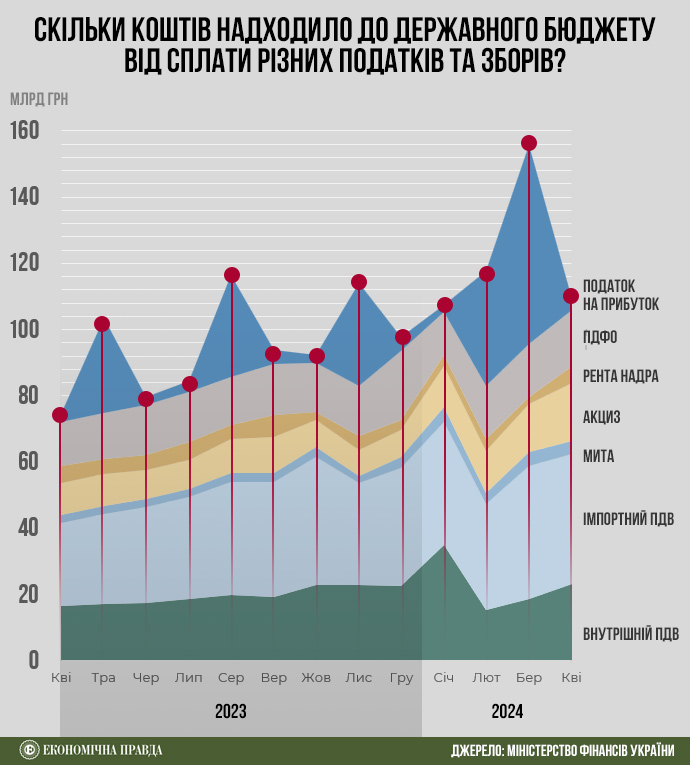

Встановити (не)законність таких методів та здійснити донарахування можна лише податковою перевіркою, що потребує часу та значних витрат. А от непрямі податки держава збирає доволі ефективно. Зараз 43% цих надходжень до державного бюджету приносить податок на додану вартість, ще майже 10% – акцизи.

Крім того, ПДВ та акцизи – це податки на споживання. Зрозуміло, що малозабезпечені відчують їх підвищення. Однак громадяни з низькими доходами витрачають більшу їх частку на споживання в неформальному секторі. А із зростанням доходів зростає частка "білого" споживання: заможні люди, як правило, купують більше продуктів у супермаркетах, а не на ринках, заправляються дорожчим пальним у мережах, які не ухиляються від сплати податків.

Отже, підвищення податків на споживання прогресивне – ефективна ставка податкового навантаження, тобто частки податків у витратах, вища для заможніших домогосподарств. З огляду на це підвищення ставки ПДВ є відносно добрим інструментом наповнення бюджету. А що ще можна зробити, аби зменшити бюджетний розрив з мінімальною шкодою для економіки?

На боці доходів нагальною є потреба в жорсткому обмеженні очевидних схем ухилення від сплати податків, перш за все – з підакцизної продукції і тіньового імпорту. Перші кроки вже зроблені і дають результати (надходження від акцизів у квітні зросли на 19% відносно березня), але за належної роботи митників, податківців та правоохоронців реально скоротити щорічні втрати бюджету на 50-60 млрд грн.

Вищі податки для ФОПів та перетворення митників на слідчих. Як держава планує зібрати більше доходів у наступні шість років?

Ще близько 10 млрд грн – втрати від ухилення галузі азартних ігор від сплати ПДФО та військового збору з виграшів. Тут ключовими рішеннями є запровадження системи онлайн-моніторингу та обмежень p2p-переказів (останнє також ускладнить інші схеми ухилення від сплати податків).

Ще по 10 млрд грн принесли б прискорення на рік плану підвищення акцизів на тютюнові вироби та скасування пільг на імпорт електромобілів (особливо на фоні ситуації в енергетиці). Також доцільно поширити військовий збір на "преміальне споживання", перш за все – на ювелірні вироби, які звільнили від пенсійного збору, а також на авто вище певної вартості та нерухомість.

Наостанок – за збереження теперішнього дизайну монетарної політики виправдано зберегти також 50% ставку податку на прибуток для банків. Зараз вони заробляють не завдяки підприємницькому хисту та кредитуванню економіки, а на консервації ліквідності державою.

На боці видатків – найвища пора нарешті провести справжній функціональний перегляд витрат. Огляди витрат, які раніше проводилися в режимі карго-культу та бюрократичних відписок, мають спочатку охопити функціонал найбільших міністерств та привести до втілення в реальність програмно-цільового методу. Цілі та показники бюджетних програм мають відповідати актуальним цілям та наявним ресурсам воєнного часу.

За нашими оцінками, "м’яке" зниження видатків може зберегти 45-50 млрд грн, перш за все – у вищій освіті та охороні здоров’я. Для таких кроків потрібні відповідальність та політична воля, але вони могли б суттєво зменшити бюджетний розрив та потребу в підвищенні податків.

Юрій Гайдай, старший економіст Центру економічної стратегії