Вижили не всі: що відбувається з поштовими банками у світі

Невдовзі парламент розгляне законопроєкт, який надає "Укрпошті" статус поштового банку. Чи відповідає ця ініціатива світовій практиці?

Від редакції: 19 травня Верховна Рада в першому читанні прийняла законопроєкт 2788-д. У разі його остаточного ухвалення "Укрпошта" зможе надавати населенню окремі банківські послуги, в тому числі відкривати карти і залучати депозити фізосіб. У такому разі держкомпанія стане банком і набуде членства у Фонді гарантування вкладів.

Однак в Нацбанку вважають, що наділяти "Укрпошту" такими повноваженнями є необачним і ризикованим та виступають проти такої ініціативи.

Автор статті є координатором Експертної платформи НБУ – це об'єднання співробітників Нацбанку, які готують аналітичні та дослідницькі доробки. Платформа зазначає у себе на сайті, що "не репрезентує офіційну позицію НБУ".

В Україні розгорнулася широка дискусія навколо законопроєкту, що дозволить отримати ПАТ "Укрпошта" спеціальний, закріплений в законі, статус поштового банку.

Світові тенденції свідчать, що така практика була притаманна європейським державам 30-50 років тому. Зараз основними трендами є вливання історичних поштових банків до складу великих фінансово-банківських груп або виконання поштовими сервісами агентських фінансових функцій.

***

Науково-технічний прогрес змінює роль національних поштових операторів. Нова технологічна революція, яку ще називають індустрією 4.0, передбачає подальшу цифровізацію послуг, різнобарв'я варіантів їхнього надання, інтенсивне використання віддаленого доступу. Усе це стимулює електронну комерцію.

Своєю чергою, виток технологій сприяє розвитку бізнесу поштових операторів.

За даними Міжнародної поштової корпорації, яка відстежує діяльність понад 50 національних поштових операторів, у 2018 році поштова індустрія світу зросла на 5%. Водночас фізично кількість листів скоротилася за рік на 5,9%, а питома вага листування в доходах галузі становить менше третини.

Найбільша частка в прирості обороту поштової індустрії за 2018 рік – у посилок та експресдоставки (49%), а також у фінансових послуг (46%). Даний тренд посилюватиметься: пандемія стимулювала попит на заочне спілкування людей.

Це відображається у збільшенні безготівкових розрахунків, передаванні товарів та інших матеріальних цінностей не особисто, а через поштових операторів.

Фінансові послуги у структурі доходів більшості поштових операторів світу становлять близько 35%. Відповідно, оператори значну увагу приділяють саме цьому напрямку, пропонуючи послуги, конкурентні для класичного банкінгу.

У розпорядженні Експертної платформи є дослідження Світового банку, яке свідчить, що сучасний поштовий банкінг – це надання базових фінансових послуг близько 2 млрд дорослих людей у більш ніж ста країнах світу.

Ці послуги переважно цифрові, однак обов'язково містять і безпосередній контакт клієнта з оператором. Наприклад, здійснення поштового переказу або відкриття платіжної картки відбувається через прихід клієнта до поштового відділення.

Через матрицю поширеності сучасних поштових послуг Світовий банк ілюструє дві найбільші сфери їх застосування: цифрові фінансові послуги та поштові фінансові інституції. У сучасному світі традиційний банкінг та діяльність пошт як мікрофінансових установ не є настільки поширеними, як про це зазвичай говорять.

Від жирорахунків до поштових банків

Класична пошта померла в найрозвинутіших регіонах ще у 1980-х роках. До цього часу майже все століття в Європі були поширені поштові рахунки (жирорахунки). Правовий фундамент їх роботи був закладений на початку 20 сторіччя.

Проте цифровізація фінансових операцій – поява сучасних недержавних платіжних систем, карток, ATM, POS-терміналів, інтернетбанкінгу – кардинально змінила цей бізнес. З одного боку, ним зацікавилися банки, з іншого – під впливом технологій стали змінюватися потреби клієнтів поштових операторів.

Відділення, які нагадували поєднання складу й канцелярії, стали перетворюватися на точки надання широких фінансових послуг – з використанням готівки і без неї.

Технологічна революція принесла великі поштові зміни, які змусили доповнювати поштове законодавство численними нормами фінансового регулювання. А це вже компетенція центральних банків, передусім – щодо приймання депозитних вкладів.

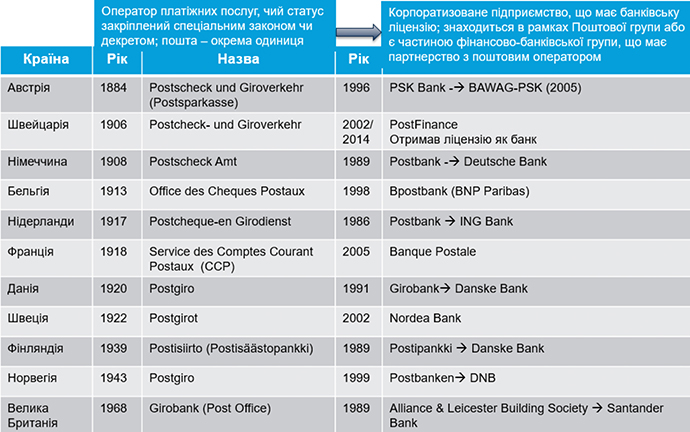

Масштабний процес перевтілення значної частини поштових операторів у поштові банки відбувався у 1980-1990-х роках. Відповідні банки були створені в Австрії, Швейцарії, Німеччині, Бельгії, Нідерландах, Франції, Фінляндії, Великій Британії.

На початку 2000-х років зміни в Європі пішли далі. Під впливом глобалізації і внаслідок корпоратизації, приватизації та перегляду спектру поштових послуг значна частина поштових банків злилася з успішними банківськими структурами.

Так, нідерландський Postbank у 2008 році став частиною ING. Шведська пошта спочатку злилася з Kreditbanken і вони стали називатися PK Banken, а згодом з'явився фінансовий холдинг Nordbanken, який з 2001 року має назву Nordea.

У Греції поштовий банк збанкрутував, у 2002-2013 роках його здорові частини були об'єднані з Eurobank. В Австрії створений на базі Postsparkasse банк під назвою PSK через десять років став частиною фінансового холдингу BAWAG PSK Bank.

Схожий процес відбувся у Німеччині. У 1989 році на базі поштово-ощадних кас був створений Postbank, який у 2007 році став частиною великого Deutsche Bank.[BANNER1]

Фінська пошта з 1970 року пройшла кілька етапів реструктуризації і корпоратизації, поки у 2001 році не стала частиною скандинавського холдингу Danske Bank. Започаткували цю тенденцію іспанці та норвежці: Caja Postal de Ahorros увійшла в банківський холдинг BBVA, а норвезький поштовий банк – у структуру DNB NOR.

У Китаї реформи почалися пізніше, але тільки підкреслили тенденцію. У 2007 році Бюро поштових заощаджень та переказів було трансформоване, з'явився банк. Тепер Банк пошти і заощаджень є частиною великої Китайської поштової групи.

Аналогічні тенденції спостерігаються і в колишніх комуністичних країнах. У Сербії з 2006 року на базі поштового об'єднання зв'язку існує Banka Postanska stedionica a.d. У В'єтнамі в 2011 році поштова корпорація влилася у Lien Viet Post Bank.

Вижили не всі

Класичні фінансово-поштові компанії, що не влилися у великі банківські структури або не зберегли свою роль в структурах державних казначейств, припинили своє існування у багатьох країнах. У 1966 році була закрита Поштово-заощаджувальна система в США. У 1969 році закрився канадський Post Office Savings Bank.

Через два роки схожа історія сталася у Великій Британії, де банківська поштова установа перетворилася на елемент Національного агентства заощаджень та інвестицій, що фактично була частиною Державного казначейства.

Згодом настала черга Латинської Америки. У 1994 році в Аргентині була ліквідована Caja Nacional de Ahorro Postal. Аналогічні випадки трапилися в Бразилії, Камбоджі, Нігерії, С'єрра-Леоне та низці африканських країн. Державам довелося фінансувати санацію та порятунок цих соціально важливих структур.

За даними Світового банку, у світі налічується понад 30 країн, чиї пошти збанкрутували і були фактично закриті. Серед них – значна частина країн Африки, які намагалися зберегти європейську модель поштових рахунків середини 20 століття.

У відносній більшості країн, 51, поштові фінанси є частиною корпоратизованих великих банків з усім спектром ліцензій, тобто універсальних банків. При цьому національні пошти є учасниками багатосторонніх агентських угод.

Ще у 24 країнах йде процес корпоратизації та ліцензування. Національні поштові оператори понад 30 держав працюють в рамках багатосторонніх агентських угод. Серед провідних 50 банків Європи дев'ять є поштовими банками або фінансовими установами, що включають поштові банки.

Згідно з висновками Світового банку, у світі є такі основні моделі поштового фінансового бізнесу.

1. Власний повноціннний поштовий банк. Ця модель реалізована у багатих країнах, зокрема у Франції, Японії, Китаї, Новій Зеландії.

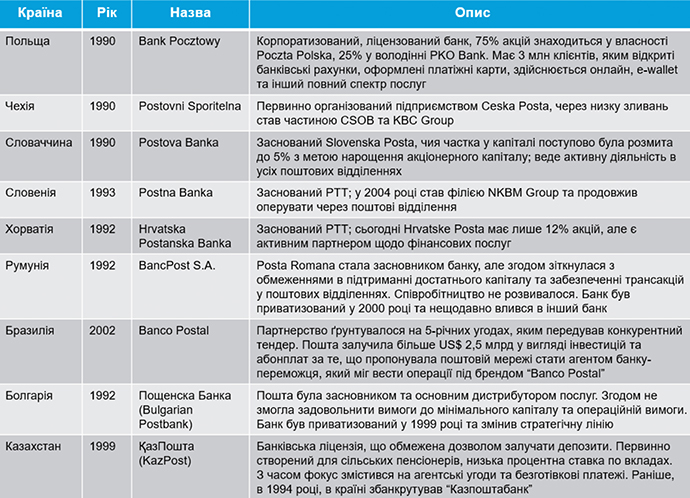

2. Партнерство з обраними поштовими та роздрібними банками. Така модель працює у колишніх соціалістичних країнах, зокрема в Словенії, Словаччині, Росії.

3. Виконання агентських функцій для великої кількості фінансово-банківських структур. Так модель зберігається, наприклад, в Італії. Тривалий час її дотримувалися Швеція та Швейцарія. Модель, що передбачає відкриття лише поштових рахунків, вважається застарілою та зустрічається дедалі рідше.

Андрій Блінов, координатор Експертної платформи НБУ, головний експерт