Інфляція розгортається?

Головним чинником прискорення інфляції буде "розмороження" тарифів на газ і електроенергію для населення. Це одна з ключових передумов для відновлення співпраці з МВФ та поліпшення невтішного фінансового стану "Нафтогазу".

Останнім часом рівень інфляції в Україні отримує багато схвальних коментарів. Динаміка цього показника поступово йшла на спад, навіть відновилися розмови про реальні можливості України втримувати інфляцію на однозначному рівні - менше 10%.

Дійшло навіть до того, що голова НБУ звинуватив МВФ у надто високих прогнозах інфляції в Україні. Проте підсумки лютого додали сумнівів щодо реальності подальшого сповільнення росту споживчих цін.

Чи був лютий винятком, і тенденція до зниження темпів інфляції скоро відновиться? Чи Україна приречена мати інфляцію, близьку до галопуючої, - 20% і вище?

Лютий був лютим

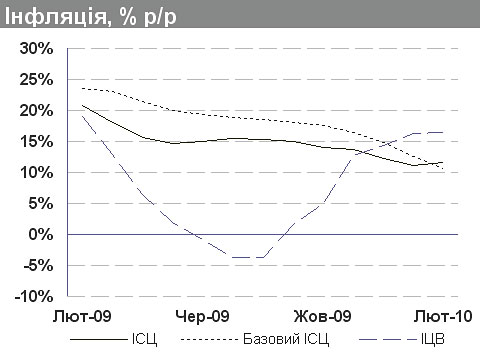

За даними Держкомстату, індекс споживчих цін (ІСЦ) у лютому 2010 року зріс на 1,9% порівняно з січнем.

У річному вираженні зростання ІСЦ становило 11,5%. При цьому індекс цін виробників (ІЦВ) збільшився на 1,9%, що вивело показник зростання ІЦВ у річному вираженні на рівень 16,4%.

|

Джерело: Держкомстат

Якщо говорити про структуру інфляції, жодних сюрпризів у лютому не було. Як і у січні, тривало посилене сезонністю зростання цін на овочі, особливо на картоплю і молочну продукцію.

Подорожчання цукру також уже нікого не дивує. Новацією лютого порівняно з січнем було зростання цін на рис, що входить до категорії "Хліб і хлібопродукти".

Основні чинники динаміки ІСЦ, лютий 2010 року, у місячному вираженні

Показник | Зміна, % | Вага, % | Внесок до ІСЦ, в. п. |

ІСЦ | 1,9 | 100,0 | 1,9 |

Продукти харчування: | 3,5 | 53,3 | 1,9 |

Хліб і хлібопродукти | 3,0 | 8,4 | 0,3 |

Молоко, сир, яйця | 5,5 | 5,8 | 0,3 |

Фрукти | 3,3 | 3,5 | 0,1 |

Овочі | 17,0 | 4,8 | 0,8 |

Цукор | 17,8 | 1,2 | 0,2 |

Алкоголь і тютюн | 1,9 | 4,2 | 0,1 |

Транспорт | 1,7 | 4,9 | 0,1 |

Зв’язок | -7,4 | 3,0 | -0,2 |

Відпочинок і культура | -7,4 | 2,9 | -0,2 |

Джерело: Держкомстат, оцінка Astrum

Проте амплітуда зростання цін у лютому перевищила будь-які відомі очікування в експертному середовищі. Зокрема, лютневе зростання цін на овочі та молочну продукцію виявилося вдвічі більшим порівняно з оцінками Astrum.

Місяці під мікроскопом

Аналіз окремо взятого місяця - поганий орієнтир для оцінки тенденції, особливо якщо зростання цін у цей місяць великою мірою пов'язане із сезонними чинниками.

Основні чинники динаміки ІСЦ, лютий 2010 року, у річному вираженні

Показник | Зміна, % | Вага, % | Внесок до ІСЦ, в. п. |

ІСЦ | 11,5 | 100,0 | 11,5 |

Продукти харчування: | 13,4 | 53,3 | 7,1 |

Хліб і хлібопродукти | 10,0 | 8,4 | 0,8 |

Молоко, сир, яйця | 26,6 | 5,8 | 1,5 |

Олія, жири | 14,5 | 5,3 | 0,8 |

Овочі | 15,7 | 4,8 | 0,8 |

Цукор | 133,2 | 1,2 | 1,6 |

Алкоголь і тютюн | 35,7 | 4,2 | 1,5 |

ЖКГ | 6,0 | 10,8 | 0,6 |

Транспорт, включно з пальним | 15,5 | 4,9 | 0,8 |

Джерело: Держкомстат, оцінка Astrum

Отже, за останні дванадцять місяців інфляція ґрунтувалася в основному на кількох окремих складниках.

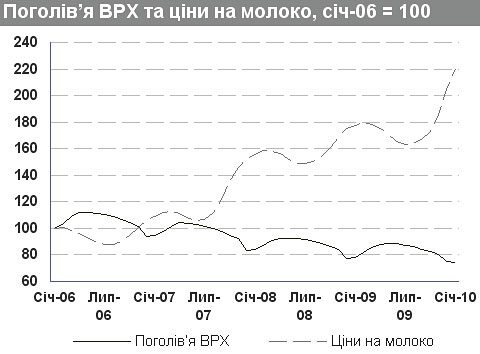

1. Зростання цін на молочну продукцію.

Подорожчання молока стало довготривалою тенденцією в Україні. Головним чинником є тривале скорочення поголів'я великої рогатої худоби.

Арифметика невтішна: за останні три роки поголів'я великої рогатої худоби скоротилося на 25%, а ціни на молоко зросли на 120%.

До того ж, 67% поголів'я ВРХ і 75% виробництва молока зосереджено у господарствах населення, що порушує питання стосовно ефективності та якості виробництва.

|

Джерело: Держкомстат, оцінка Astrum

2. Зростання цін на цукор.

Більше 10% інфляції за останні дванадцять місяців - 1,6 відсоткових пунктів з 11,5 - зумовлено подорожчанням цукру.

Упродовж 2009 року внутрішні оптові ціни на нього підстрибнули більш ніж на 100% до 778 доларів за тонну. Цінове ралі було зумовлене падінням врожаю цукрового буряку - в основному через скорочення посівних площ.

До того ж світові ціни на цукор-сирець - альтернативна сировина для виробництва цукру в Україні - зросли за 2009 рік до 640 доларів за тонну - максимум з 1981 року.

Квотування імпорту цукру-сирцю до України та високі бар'єри на імпорт готової продукції не дають змогу збити зростання цін за рахунок масованого ввезення сировини.

3. Підвищення акцизів на алкоголь і тютюн.

Упродовж останніх місяців уряд заради поповнення доходів високодефіцитного бюджету вдався до масштабного підвищення акцизних зборів на алкогольні напої та тютюнові вироби.Це стало основним чинником річного зростання цін на ці товарні групи більш ніж на третину і додало ще 1,5 відсоткових пункти до інфляції.

4. Зростання цін на пальне.

Внесок зростання цін на пальне на 36% з лютого 2009 року до сукупного показника інфляції склав 0,5 пункти і є порівняно скромним. Проте варто мати на увазі, що пальне відіграє велику роль у ланцюгу формування ціни на будь-яку продукцію - від лану до столу.

Тому цей чинник створював додаткове навантаження на широкий асортимент товарних позицій, представлених у споживчому кошику.

Прискорена весна

Аналітики Astrum вважають, що нині індекс споживчих цін знаходиться на локальному мінімумі у річному виразі. Навесні ж інфляція прискорюватиметься.

Головним чинником прискорення інфляції буде "розмороження" тарифів на газ і електроенергію для населення. Це одна з ключових передумов для відновлення співпраці з МВФ та поліпшення невтішного фінансового стану "Нафтогазу України".

Якщо проаналізувати інфляцію останніх дванадцяти місяців, то саме постійне відкладення підвищень адміністративно регульованих тарифів на послуги ЖКГ було одним з основних чинників стримування інфляції.

Наприклад, завдяки схемі із передачею газу RosUkrEnergo із сховищ у першому кварталі 2009 року середньозважена ціна імпортного палива для України становила 193 долари за 1000 кубометрів.

При цьому нині Україна імпортує газ за 305 доларів, тобто зростання склало 58% порівняно з 2009 роком. Водночас подорожчання палива для населення у річному вимірі нині дорівнює нулю.

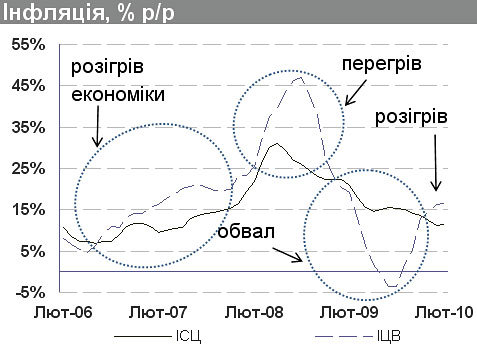

Проте є і більш фундаментальні чинники. Фактично, Україна вже використала кризовий дезінфляційний потенціал. Зростання цін під час перегріву економіки у другому кварталі 2008 року сягало 31% річних. Криза обвалила інфляцію утричі, але все одно не змогла зробити її від'ємною.

Відтепер споживчі ціни відчуватимуть тиск з двох боків: зростання видатків, так звана push inflation або інфляція видатків, і зростання попиту, pull inflation або інфляція попиту.

На графіку нижче чітко видно економічний цикл в Україні упродовж останніх кількох років з погляду інфляційних тенденцій.

Зростання цін на світових ринках у 2006-2008 роках спричинило підвищення зарплати, витрат виробництва та соціальних виплат. Рано чи пізно це транслювалося у ріст цін.

|

Джерело: Держкомстат, оцінка Astrum

А потім була криза. Економіка впала на 15%, а зростання цін скоротилося лише до 11%. Причому у будь-якій розвиненій економіці за таких умов відбулась би потужна дефляція. Але це не випадок України. Слід констатувати: Україна залишається високоінфляційною економікою. Це не є однозначно погано, але це факт.

Крім того, споживчий кошик, на підставі якого розраховується інфляція, фактично налаштований на інфляцію для бідних. Наприклад, важко уявити, що середньостатистичний українець настільки злиденний, що витрачає 5% сімейного бюджету на хліб.

Оскільки левова частка споживчого кошика в Україні формується з товарів першої необхідності, ціни на які малоеластичні у бік зниження, сильно розраховувати на потужний дезінфляційний ефект економічного спаду у сенсі індексу споживчих цін не варто.

Сьогодні Україна знову входить у стадію економічного зростання, ціни на сировину підвищуються, номінальна зарплата знову збільшується темпами, вищими за 10%. Показник зростання індексу цін виробників стрімко прискорюється, а він зазвичай є випереджуючим показником відносно напряму динаміки споживчої інфляції.

На цьому тлі розмови про зниження інфляції до рівня менш як 10% упродовж наступних двох років видаються необґрунтованими. Звісно, якщо не посадити країну на монетарний голод і не вбити цим економічне зростання. Хочеться сподіватися, що такий сценарій заради сповільнення інфляції використаний не буде.

Astrum зберігає прогноз зростання індексу споживчих цін на рівні 20% за підсумками 2010 року. При цьому середньорічна інфляція має бути меншою - 15,4%.

|

Олексій Блінов, економіст інвестиційної компанії Astrum Investment Management