Кризовий квартал зовнішньої торгівлі під мікроскопом

Українська економічна криза почалася із зовнішнього сектору. Саме з обвалу світових сировинних ринків наприкінці літа почалися усі інші проблеми: від девальвації гривні до скорочення обсягів промислового виробництва.

Українська економічна криза почалася із зовнішнього сектору. Саме з обвалу світових сировинних ринків наприкінці літа почалися усі інші проблеми: від девальвації гривні до скорочення обсягів промислового виробництва.

Врешті-решт Україна залишається економікою, яка сильно залежить від зовнішньої торгівлі - і від експорту, і від імпорту.

Тому оцінка тих тенденцій, що відбувалися в українській зовнішній торгівлі упродовж кризового IV кварталу 2008 року, має вкрай важливе значення для розуміння впливу кризи на різні сектори економіки. Саме цьому і присвячена ця стаття.

Загальна картина

Якщо дивитися на загальні цифри зовнішньої торгівлі IV кварталу 2008 року, то якоїсь великої кризи нібито і не відчувається. Експорт товарів скоротився лише на 1,1% порівняно з відповідним кварталом попереднього року, імпорт - на 3,5%.

Здавалося б, де обвал? Де вплив девальвації на рух товарів через український кордон? Адже такі цифри схожі лише на невелику проблемку, а не на кардинальний струс у зовнішньому секторі.

Але то є лише загальні цифри. Диявол, як відомо, криється у деталях. Упродовж останнього кварталу 2008 року у зовнішній торгівлі України відбувалися потужні та різноспрямовані тенденції, і багато з них заслуговують на велику увагу. Отож, розглянемо їх ретельно у галузевому розрізі.

Гірничо-металургійний комплекс

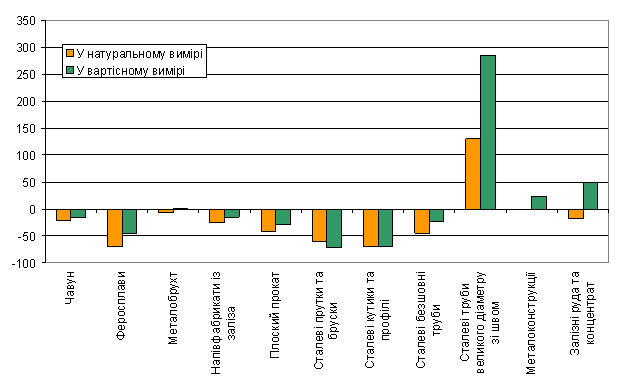

Ситуація у металургії не така проста, як звикли у нас вважати. У IV кварталі 2008 року спад експорту чорних металів (на які припадає трохи більше третини українського експорту) становив шалені 31,2%. Водночас у експорті виробів з чорних металів, навпаки, спостерігалося зростання експорту на 23,4%!

Ці дві цифри яскраво свідчать про те, чому потрібні модернізація вітчизняної металургійної промисловості та посилення частки продукції з доданою вартістю у її збуті.

Глобальна металургійна галузь вкотре показала: під час обвалу попиту головні страждання одразу падають на "тупе" виробництво чавуну та необробленої сталі. А виробництво металічних виробів має можливості уникати впливу сировинних циклів.

Зміна експорту найважливіших товарів гірничо-металургійного комплексу у IV кварталі 2008 року, %

|

Джерело: Держкомстат, розрахунки автора

Але існує привабливий бізнес і з іншого боку гірничо-металургійного ланцюга. Через скорочення світового попиту українські видобувні підприємства скоротили у IV кварталі 2008 року експорт залізорудної сировини майже на 20% у фізичному вимірі.

Але у вартісному вимірі їхня експортна виручка все одно у 1,5 рази була вищою (!) за виручку IV кварталу 2007 року. Глобальна залізорудна олігополія працює на українських рудокопів. Чи надовго?..

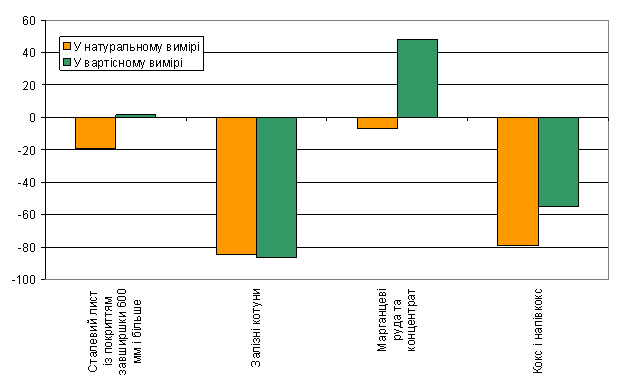

Аналогічні тенденції підтверджуються і імпортом української металургії. Імпортери марганцевої руди, чиї виробничі потужності зосереджено у Австралії та країнах Африки, кризу відчувають не сильно.

А імпорт якісного сталевого листа, який українська промисловість сама не в змозі виробляти у достатньо великих обсягах, утримується у більш-менш стабільній зоні порівняно до інших товарних позицій гірничо-металургійного комплексу. Але це тимчасове явище, адже він ще не встиг повністю відчути кризу в українському машинобудуванні

Зміна імпорту найважливіших товарів гірничо-металургійного комплексу у IV кварталі 2008 року, %

|

Джерело: Держкомстат, розрахунки автора

Аграрний сектор і харчова промисловість

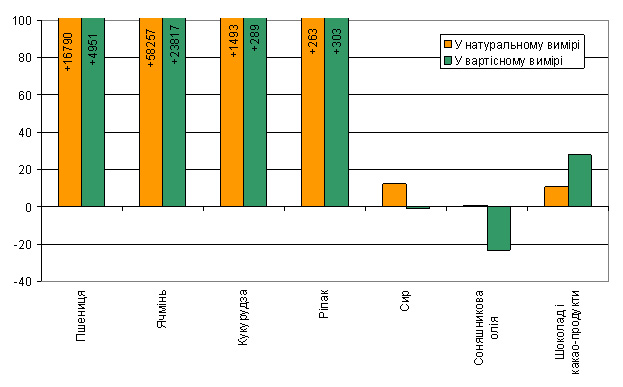

Для аграрного сектору IV квартал 2008 року з погляду зовнішньої торгівлі - не кризовий, а навпаки. У попередні роки держава суворо обмежувала експорт зернових, тому у кризовий квартал вивезення рекордного врожаю-2008 дало астрономічні цифри приросту. Саме завдяки аграрному сектору показники спаду експорту у кризовому кварталі за загальним підсумком стали такими невеликими.

Навіть за підсумками 2008 року експорт ячменя та кукурудзи збільшився у 3-4 рази, експорт пшениці - більш як у 8 разів. Про темпи приросту у IV кварталі яскраво розповідає графік, не спроможний вмістити відповідні величини.

Водночас великий врожай, не тільки у нас, не міг не завдати суттєвого впливу на ціни зернових. Якщо рік тому середня контрактна вартість тони пшениці на експорт становила 579 доларів, то у IV кварталі 2008 року - лише 173 долари.

Зміна експорту найважливіших товарів сільського господарства і харчової промисловості у IV кварталі 2008 року, %

|

Джерело: Держкомстат, розрахунки автора

Ключові галузі харчової промисловості упродовж кризи почуваються порівняно непогано. І це зрозуміло: наші торгівельні партнери радикально урізають інвестиційні програми, обмежують виробничі витрати. Але до затягування пасків у прямому сенсі слова справа ще не дійшла.

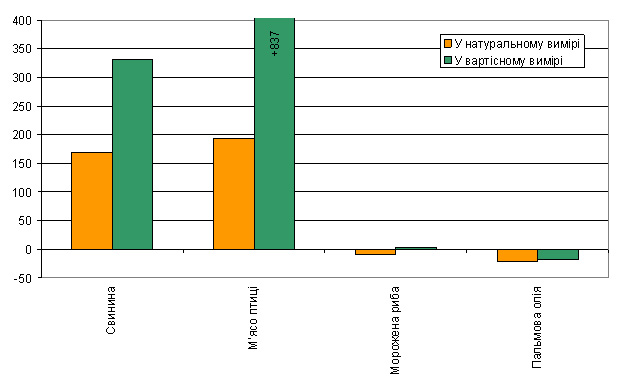

Це також дуже добре знають імпортери харчів до України. Відкриття внутрішнього ринку для імпортного м'яса призвело до збільшення фізичних обсягів свинини та м'яса птиці у 2-3 рази.

Приємною тенденцію є набагато більш потужне зростання митної вартості імпортованої м'ясопродукції. Якщо наприкінці 2007 року середня митна вартість кілограма "ніжок Буша" становила 0,5 долара, то через рік - 1,5. Свинина на кордоні подорожчала з 1,6 долара до 2,6 доларів за кілограм.

Зрозуміло, що таке зростання - більше ніж просто інфляція. Схоже на те, що зниження ставок мита спонукало імпортерів м'яса дорожче декларувати товар.

До речі, наша м'ясодефіцитність, яка постійно посилюється, добре характеризується цікавою тенденцією, яка не може залишатися поза уваги свідомих українців. Упродовж 2008 року нам довелося імпортувати 34 тисячі тон сала! А ще 2007 року ми поралися підтримувати український імідж салоїдів власними силами.

Зміна імпорту найважливіших товарів сільського господарства і харчової промисловості у IV кварталі 2008 року, %

|

Джерело: Держкомстат, розрахунки автора

Машинобудування

Порівняно з металургією, яка завжди реагує на погіршення світової кон'юнктури першою, експорт продукції українського машинобудування упродовж IV кварталу 2008 року зазнав порівняно невеликих втрат. Експорт механічного обладнання скоротився на 3,6%, транспортних засобів - на 9,9%.

Проте для машинобудівного експорту важкі часи тільки починаються. Найбільший споживач, Росія, на кілька місяців відстає від України за входженням у широкомасштабну кризу. Тотальне урізання інвестиційних витрат там тільки розпочалося.

Перші негативні результати вже відчутні. Вкрай важлива стаття українського експорту - вагони - отримала у кризовому кварталі міцний шок. Показник спаду кількості відвантажених вагонів до лише трьох тисяч не може не турбувати. У попередні квартали 2008 року Україна відвантажувала на експорт більше 7 тисяч вагонів на квартал.

Експорт легкових автомобілів за фізичними обсягами у IV кварталі стагнував - зростання відбувалося тільки завдяки вартості продукції.

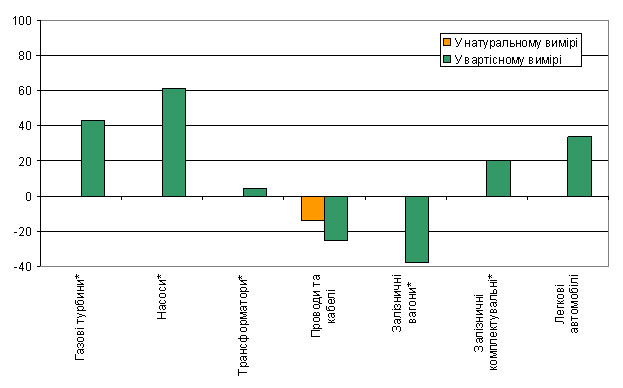

Зміна експорту найважливіших товарів машинобудування у IV кварталі 2008 року, %

|

* Показники зміни у натуральному вимірі відсутні через брак порівнянних даних за 2007 рік.

Джерело: Держкомстат, розрахунки автора

Динаміка імпорту машинобудівної продукції у IV кварталі яскраво відображає кризові явища в українській економіці. Ця статистика свідчить, що інвестиційні витрати суттєво скоротили багато галузей української економіки. І навіть аграрний сектор, який на тлі проблем деінде видається більш-менш стабільним.

Стрімке скорочення імпорту складників для виробництва автомобілів є своєрідним альтернативним індикатором показника українського автовиробництва. Якщо упродовж перших дев'яти місяців 2008 року до України в середньому за квартал завозили по 80 тисяч автокузовів, то у кризовий квартал - лише 30 тисяч.

Це підтверджується статистикою автовиробництва в Україні: якщо упродовж перших дев'яти місяців 2008 року українські підприємства виробляли 30-40 тисяч легкових автомобілів на місяць, то у листопаді - вже 15 тисяч, а у грудні - лише 12 тисяч.

Найбільш цікава ситуація склалася з імпортом готових легкових автомобілів. Це практично єдина велика товарна позиція машинобудівного імпорту, яка продовжувала зростати. Однак ми маємо згадати ситуацію жовтня-листопада 2008 року.

Тоді реакція багатьох громадян на девальвацію гривні полягала у тому, аби витратити накопичені гроші, аби вони не знецінилися. Рекламний ефір був просто забитий повідомленнями від автодилерів про продажі за пільговим курсом, банки навіть продовжували видавати автокредити.

Отже, у автоімпорті відбувся своєрідний ефект "гуляння напередодні чуми". І самі автодилери вже тоді знали, що скоро їм доведеться не солодко. Статистика І кварталу 2009 року добре продемонструє це.

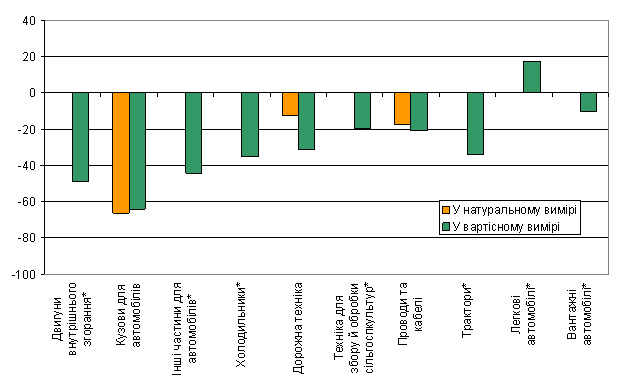

Зміна імпорту найважливіших товарів машинобудування у IV кварталі 2008 року, %

|

* Показники зміни у натуральному вимірі відсутні через брак порівнянних даних за 2007 рік.

Джерело: Держкомстат, розрахунки автора

Хімічна промисловість

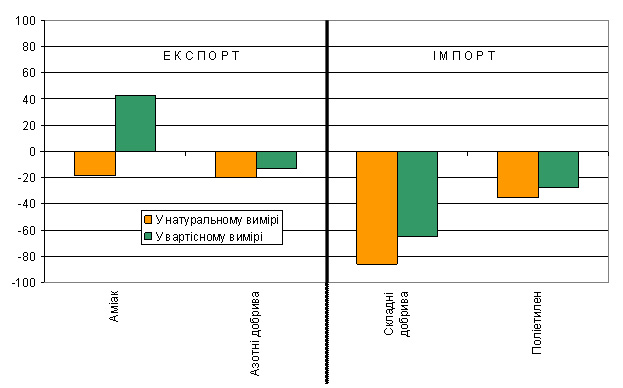

Українська азотна промисловість продовжує триматися на порівняно високих цінах на свою продукцію. При цьому динаміка цін на аміак у річному вимірі набагато краща за ситуацію з цінами на азотні добрива.

За приблизно однакового скорочення фізичних обсягів експорту продавці аміаку змогли суттєво наростити експортну виручку. Чого не скажеш про реалізацію азотних добрив.

Ситуація з імпортом складних добрив тривожна. Українське сільське господарство характеризується непропорційно зависоким використанням азотних речовин. Водночас суттєвий спад закупівель імпортованих добрив із вмістом фосфору і калію - левова частка вітчизняного виробництва - прості азотні добрива - вказує і на фінансові проблеми українських аграріїв, і на консервацію хибної сільськогосподарської практики.

До того ж, потенційна державна підтримка зазвичай тяжіє слугувати інтересам національного виробника - тобто стимулювати внесення азотних добрив. Безумовно, ситуація з імпортом сільськогосподарської техніки та добрив на тлі високого врожаю свідчить про поганий доступ аграріїв до кредитних ресурсів.

Зміна експорту/імпорту найважливіших товарів хімічної промисловості у IV кварталі 2008 року, %

|

Джерело: Держкомстат, розрахунки автора

Енергоресурси

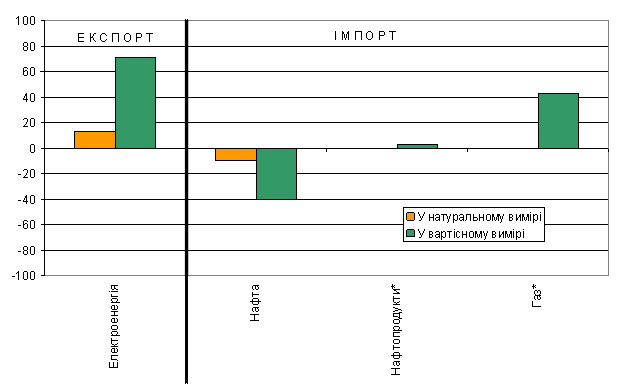

У IV кварталі Україна активно нарощувала експорт електроенергії до своїх сусідів. Головним чинником зростання експорту української електроенергії стало підвищення тарифів, за якими відвантажувалася продукція електростанцій на експорт.

Тарифи на експортні поставки електроенергії з України до ключових імпортерів у IV кварталі 2008 року

Середній тариф у IV кварталі, центів/кВт•год | Зміна тарифу порівняно з січнем-вересенем, центів/кВт•год | Роль ринку у експорті електроенергії за доходами, % | Роль ринку у експорті електроенергії за обсягами, % | |

Молдова | 4,64 | +0,69 | 26,9 | 39,0 |

Польща | 5,00 | +0,00 | 10,8 | 14,6 |

Словаччина | 8,97 | +1,65 | 42,7 | 32,0 |

Угорщина | 9,20 | +2,28 | 19,5 | 14,3 |

Джерело: Держкомстат, розрахунки автора

У імпорті енергоресурсів великих подій упродовж кризового кварталу не відбувалося. Імпорт нафти та газу приблизно відображує динаміку цін на ці товари. Великих зрушень у обсягах закуплених енерготоварів порівняно з попереднім роком нема.

Зміна експорту/імпорту найважливіших енергоресурсів у IV кварталі 2008 року, %

|

* Показники зміни у натуральному вимірі відсутні через брак порівнянних даних за 2007 рік.

Джерело: Держкомстат, розрахунки автора

Географічні зсуви та перспектива профіциту торгівлі з Росією

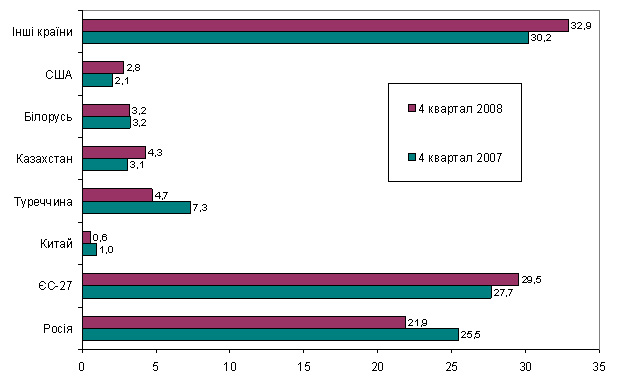

Упродовж кризового кварталу суттєвих змін зазнала структура зовнішньої торгівлі за географічними напрямами. Найдраматичніші події відбулися серед наших великих споживачів металургійної продукції. Експорт до Туреччини скоротився на 36%, до Китаю - на 41%, до Російської Федерації - на 15%.

Якщо Китай багато років вже не є ключовим ринком для нас, то зміни на російському напрямі відіграють велику роль. Упродовж останніх років, незважаючи на прохолодні політичні стосунки, роль Росії в українському експорті неухильно зростала.

Скорочення інвестиційних програм у РФ і загроза протекціоністських заходів відносно України вказують на те, що 2009 року спад ролі Росії в українському експорті закріпиться.

Географічна структура експорту українських товарів, %

|

Джерело: Держкомстат, розрахунки автора

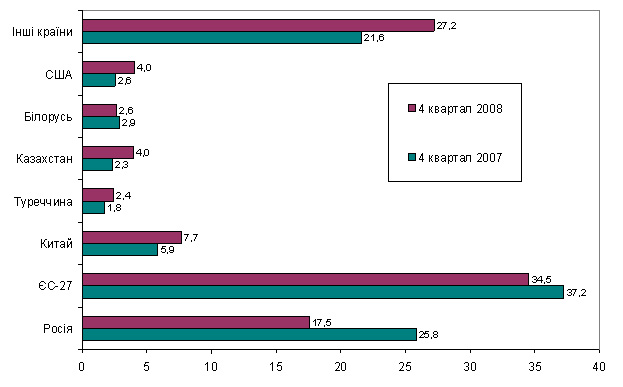

Водночас скорочення імпорту з РФ відбувається набагато швидше - у кризовий квартал воно становило майже 34,4%. Ці тенденції зберігатимуться і 2009 року. Українська економіка наряд чи 2009 року зможе суттєво компенсувати спад попиту на російську сировину.

Хоча експорт до РФ також зазнає суттєвого скорочення, його масштаби будуть помірнішими ніж у разі імпорту з РФ. Російський споживач в умовах кризи навряд чи відмовлятиметься передусім від порівняно дешевих українських продовольчих товарів.

До того ж девальвація гривні, практично паралельна з девальвацією рубля, але сильніша за знецінення російської валюти до долара чи євро, посилюватиме привабливість української промислової продукції.

Особливо порівняно з динамікою рубля до валют інших великих імпортерів до РФ - євро і юаня. Навряд чи спад українського експорту до РФ 2009 року буде глибшим за 20%, це можливе хіба що за сценарію потужної торгівельної війни.

Географічна структура імпорту товарів до України, %

|

Джерело: Держкомстат, розрахунки автора

Це означатиме, що 2009 року торгівельний дефіцит виправлятиметься передусім на російському напрямі. Якщо за підсумками 2008 року дефіцит торгівлі товарами з РФ становив 3,7 мільярдів доларів, а з урахуванням послуг - він вже менший за мільярд доларів, то поточного року сукупний баланс торгівлі товарами та послугами з РФ покаже позитивний результат.

До речі, найкраще сальдо торгівлі з Росією Україна мала у 2000-2001 роках, після попередньої економічної кризи.

Олексій Блінов, економіст