Інфляція в 2016 році: ціль досягнута, що далі?

Чи можуть Національний банк та уряд розслабитися та перейти до м'якої фіскальної й монетарної політики? На жаль, ні.

Завершився перший повний рік інфляційного таргетування, і Національний банк може успішно відзвітувати: першу проголошену ціль з інфляції виконано.

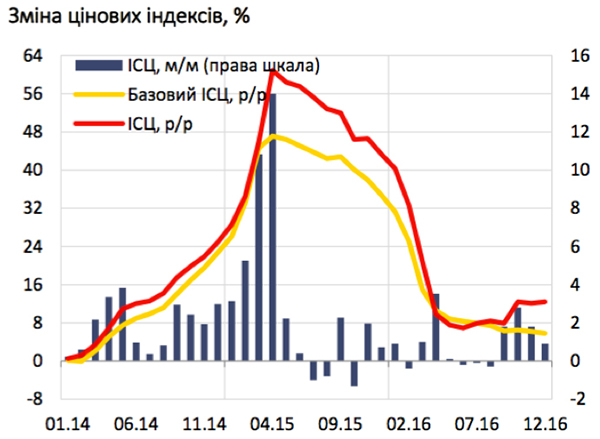

Згідно з даними, оприлюдненими Держстатом 6 січня, інфляція у 2016 році становила 12,4%, хоча за 2015 рік ціни зросли значно більше — на 43,3%.

Драйвер росту

Основним драйвером зростання цін у 2016 році стало підвищення комунальних тарифів. Тарифи на газ, електроенергію, гарячу воду з опаленням зросли на 42%, 60% та 88% відповідно.

Ціни на інші товари та послуги, які входять до споживчого кошика, зростали набагато нижчими темпами. Так, базова інфляція, яка виключає сирі продовольчі товари, паливо, а також товари та послуги, ціни на які регулюються адміністративно, була лише 5,8%. Сирі продовольчі товари подорожчали на 1,2%.

Таким чином, динаміка зростання споживчих цін у 2016 році відповідала прогнозам Нацбанку та цілі 12% ± 3 п. п., яка була передбачена "Стратегією монетарної політики на 2016-2020 роки", затвердженою правлінням НБУ в серпні 2015 року.

Стоп, популізме

Які фактори спричинили швидку дезінфляцію 2016 року, та що нас очікує в майбутньому? Спробуємо відповісти на ці запитання.

Країна приборкає галопуючу інфляцію чи вона швидко перетвориться на гіперінфляцію, яка буде мати катастрофічний вплив на економічні та соціальні показники, зазвичай визначає економічна політика держави.

На нашу думку, проведення адекватної фіскальної та монетарної політики і стало головним фактором макроекономічної стабілізації в Україні.

По-перше, мова йде про обмеження дефіциту бюджету на рівні не більше 3% ВВП, як це передбачено програмою співробітництва з МВФ (у 2015-2016 роках дефіцит консолідованого бюджету становив відповідно 1,6% ВВП та 2% ВВП за нашими оцінками).

Також уповільненню інфляції сприяла ліквідація фінансової чорної діри у газовому секторі. Якщо дефіцит "Нафтогазу" у 2014 році становив 87 млрд грн, то у 2016 році найбільша державна компанія України генерує прибутки.

Такий результат був досягнутий завдяки жорстким та непопулярним заходам: обмеженню зростання соціальних видатків та різкому збільшення тарифів на житлово-комунальні послуги. Але потрібно пам'ятати, що іншого виходу не було.

Популістські підвищення бюджетних видатків в умовах макроекономічної нестабільності зазвичай призводять до розкручування інфляційно-девальваційної спіралі, а штучно занижені енергетичні тарифи негативно впливають на фіскальні та валютні показники, сприяють розквіту корупції у нафтогазовому секторі.

Курс на стабільність

По-друге, достатньо жорстка монетарна політика Нацбанку була направлена на досягнення інфляційних цілей, визначених "Стратегією монетарної політики на 2016-2020 роки". Саме тому НБУ проводив так звану політику дорогих грошей, тобто утримував ключову процентну ставку на високому рівні і поступово знижував її лише тоді, коли бачив послаблення ризиків для цінової стабільності.

Важливою складовою дезінфляційної стратегії НБУ була також стабілізація валютного ринку. Нацбанк не раз наголошував, що він послідовно притримується політики плаваючого обмінного курсу, тобто не фіксує обмінний курс на певному рівні та не протидіє впливу на курс фундаментальних економічних факторів.

Проте НБУ не може ігнорувати значний рівень доларизації економіки та проблеми з функціонуванням внутрішнього валютного ринку, в тому числі внаслідок існування досить жорстких адміністративних обмежень. Тому Національний банк продовжує відігравати значну роль у діяльності валютного ринку.

Так, у 2016 році НБУ часто виходив на валютний ринок з інтервенціями (як з продажу, так і з купівлі валюти) для згладжування надмірних коливань обмінного курсу, зумовлених ситуативними факторами, та поповнення міжнародних резервів.

Така тактика принесла свої результати: різких коливань обмінного курсу на міжбанківському валютному ринку не було. При цьому чиста купівля валюти Нацбанком для резервів у 2016 році сягнула майже 1,6 млрд дол.

Крім адекватної економічної політики, стрімкому зниженню інфляції сприяли зменшення інтенсивності військового конфлікту на сході України, що привело до стабілізації економічних очікувань, та низка позитивних факторів, які вплинули на ціни на продуктові товари.

Зокрема, у 2016 році в Україні були значно вищі врожаї овочів і цукрового буряку, що зумовило зниження цін на ці товари на 28,6% та 1,2% відповідно. Крім того, високі врожаї фруктів у світі разом із забороною на імпорт турецької продукції в Росії сприяли зниженню цін на фрукти в Україні на 6,5%.

Інші продовольчі товари, крім хіба що молока та молочних продуктів, за результатами 2016 року теж не продемонстрували цінових сплесків.

Тривожні очікування

Ціль з інфляції досягнута. Що робити далі? Чи можуть НБУ та уряд розслабитися і різко перейти до м'якої фіскальної й монетарної політики? На жаль, ні.

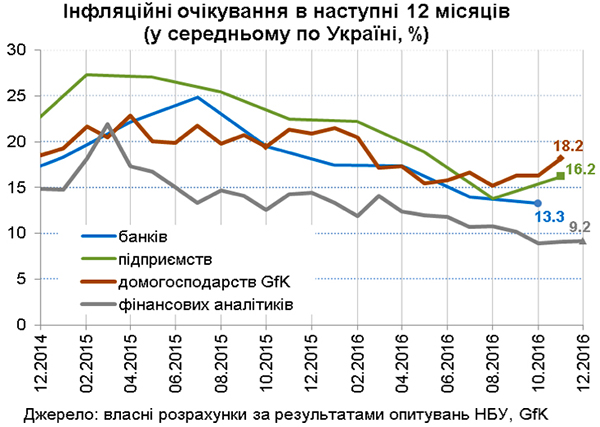

Опитування домогосподарств, підприємств та банків, які регулярно проводить НБУ, свідчать, що інфляційні очікування суб'єктів економіки протягом 2016 року хоч і суттєво поліпшилися, та все ж залишаються ще на достатньо високому рівні.

Більш того, останнім часом ці очікування навіть погіршилися. Ми пов'язуємо це з посиленням курсової волатильності та заявами уряду щодо різкого підвищення мінімальної заробітної плати.

Крім того, економіка України залишається вразливою до різних зовнішніх та внутрішніх шоків, що вимагає проведення збалансованої економічної політики.

Таким чином, як і в 2016 році, фіскальна політика повинна бути спрямована на недопущення зростання дефіциту бюджету. Бюджет на 2017 рік передбачає дефіцит на рівні 3% ВВП, що відповідає параметрам програми МВФ. Також, на нашу думку, ще існують резерви щодо покращення фіскального менеджменту.

Насамперед, мова йде про більш довгострокове та прозоре бюджетне планування — ми підтримуємо наміри Мінфіну перейти до трирічного бюджетного циклу. Також слід підвищувати ефективність податкової та митної політики, що вже частково передбачено змінами у законодавстві, які набули чинності наприкінці 2016 року.

Досвід свідчить, що для стабільності інфляції вкрай важливо забезпечувати ритмічність бюджетних видатків. На жаль, у грудні 2016 року повторилася ситуація грудня 2015 року, коли Мінфін стрімко збільшив бюджетні витрати, що призвело до короткострокової турбулентності на валютному ринку.

Фактор Нацбанку

Основою монетарної політики НБУ у 2017 році будуть дії з досягнення цілей щодо інфляції, визначених "Основними засадами монетарної політики на 2017 рік та середньострокову перспективу", які затвердила Рада НБУ.

А саме — забезпечення інфляції на рівні 8% ± 2 п. п. в кінці 2017 року та 6% ± 2 п. п. — у 2018 році. На наш погляд, це достатньо амбіційне завдання, враховуючи двократне підвищення мінімальної зарплати, волатильність цін на продовольчі товари, які займають майже 50% у споживчому кошику, недостатню ефективність антимонопольної політики та прискорення темпів інфляції у більшості країн світу.

З огляду на ці фактори, НБУ продовжить згладжувати надмірні валютні коливання і надалі покращуватиме механізм функціонування грошового ринку для підвищення ефективності монетарної трансмісії.

Крім того, за умови збереження цінової та фінансової стабільності Національний банк буде активно сприяти відновленню кредитування за допомогою інструментів як монетарної політики, так і регулювання діяльності банківського сектору.

Проте для стійкого відновлення економічного зростання потрібне негайне проведення важливих структурних реформ: антикорупційної, судової, пенсійної, земельної. Необхідно забезпечити цінову стабільність через визначення та досягнення цілей з інфляції Національним банком.

Це важливий фундамент, на якому можна будувати економіку. Однак потрібно ще багато цеглин, щоб ця споруда витримала всі шторми сучасного світу.