Для айтівців готують підвищені податки і перехід на Трудовий кодекс: що треба знати про це

Для розвитку ІТ-галузі депутати створили законопроєкт, який змінює оподаткування сектору. До яких наслідків може призвести його ухвалення?

Народні депутати з фракцій "Слуга народу" і "Батьківщина" пропонують підвищити податок на оплату праці українських IT-спеціалістів у два-вісім разів.

За словами народних обранців, такий крок допоможе Україні протягом найближчих років досягти європейського та світового лідерства в індустрії інформаційних технологій.

Відповідний законопроект парламентарі зареєстрували у Верховній Раді.

Документ став сюрпризом для ІТ-бізнесу. Представники галузі вважають, що його ухвалення призведе до значного відпливу кваліфікованих кадрів з України і пригальмує розвиток ІТ-індустрії.

Депутати бачать "вікно можливостей"

Законопроєкт щодо особливостей оподаткування суб'єктів індустрії інформаційних технологій зареєстрували в парламенті десять народних депутатів.

Документом пропонується встановити особливе оподаткування доходів співробітників, які працюють в ІТ-секторі за КЗпП, на період з 2021 року до кінця 2030 року.

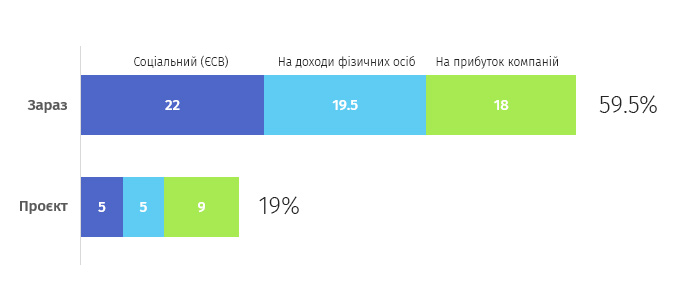

Податкове навантаження на зарплати пропонується встановити на рівні 10%: 5% ПДФО замість 18% та 5% ЄСВ замість 22%. Крім цього, пропонується звільнити працівників від сплати 1,5% військового збору. До прибутків суб'єкта індустрії пропонується застосувати ставку податку на прибуток з коефіцієнтом 0,5, тобто 9%.

Для приєднання до такого режиму компанія повинна виконувати всі зазначені нижче критерії протягом чотирьох послідовних звітних (податкових) кварталів.

✔ Працювати за вказаним переліком видів економічної діяльності (шість видів згідно з КВЕД)

✔ Отримувати не менше 90% доходів від здійснення зазначених видів економічної діяльності

✔ Питома вага витрат на оплату праці повинна бути не менше 50%

✔ Не мати податкового боргу

✔ Не бути визнаним банкрутом відповідно до закону "Про відновлення платоспроможності боржника або визнання його банкрутом".

Застосування знижених ставок ПДФО та ЄСВ є можливим за умови, що мінімальні розміри податку чи збору із зарплати не менші, ніж податок чи збір за стандартною ставкою з п'ятикратного розміру мінімальної заробітної плати. Іншими словами, ПДФО та ЄСВ за ставкою 5% повинні перевищувати 4 250 грн та 5 195 грн відповідно.

Тобто зниження податкових ставок ПДФО та ЄСВ можливе за умови, що зарплата ІТ-фахівця перевищує 3 743 дол за місяць. За порушення умов передбачається штраф: 200% нарахованого податкового зобов'язання

У пояснювальній записці співавтори законопроєкту – депутати від "Батьківщини" Сергій Тарута і Андрій Ніколаєнко – пишуть, що основою добробуту в епоху "інтелектуальної економіки" стають не природні ресурси, а творчі досягнення: результати інтелектуальної діяльності й засновані на них інновації.

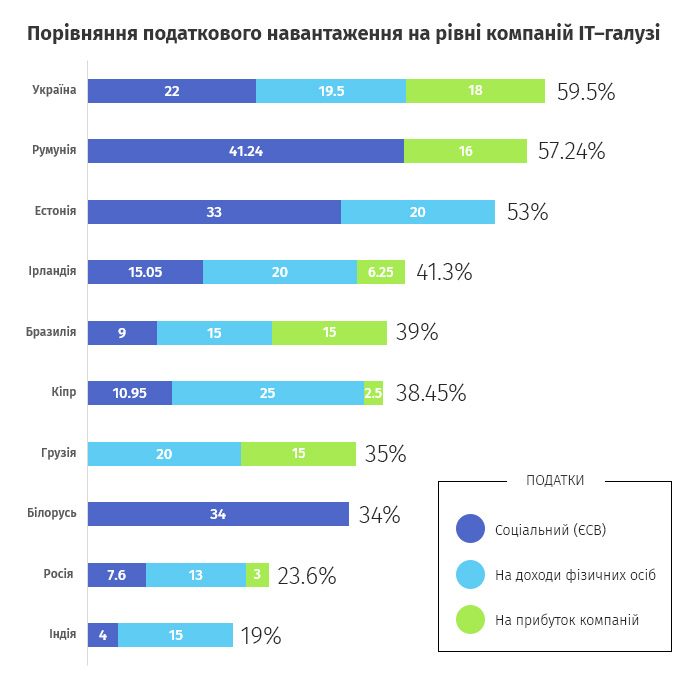

"Україна зробила велику помилку, коли, маючи особливий десятирічний режим оподаткування сфери ІТ (з 1 січня 2013 року по 1 січня 2023 року), скасувала його на другому році існування на підставі закону №71-VIII від 28 грудня 2014 року.

Водночас, деякі країни запровадили заходи з податкового стимулювання ІТ-сфери: Bagmane Tech Park в Індії та Парк високих технологій у Білорусі, IP box на Кіпрі та в Ірландії, звільнення доходів IT-спеціалістів від ПДФО в Румунії та особливий режим оподаткування прибутку в Естонії", – перераховує Тарута.

Щоб продемонструвати, наскільки в Україні велика і неконкурентна ставка оподаткування ІТ-бізнесу, автори законопроєкту наводять порівняльну таблицю податкового навантаження на рівні компаній ІТ-галузі в окремих країнах світу.

Автори звертають увагу на те, що в деяких країнах ЄС посилюється податкова політика стосовно ІТ-галузі. Через це Україна "отримала вікно можливостей щодо досягнення протягом найближчих років безперечного європейського лідерства в індустрії інформаційних технологій і залучення іноземних фахівців із Сербії, Румунії та Угорщини".[BANNER1]

IT-галузь не розуміє, кому допоможе ініціатива депутатів

Опитані "Економічною правдою" представники ІТ-галузі висловилися проти законопроєкту, оскільки він створювався без розуміння специфіки індустрії та механізмів, які забезпечують її активний ріст та стабільність.

Як відомо, українська ІТ-галузь стрімко розвивається перш за все завдяки контрактній формі роботи з IT-спеціалістами. Вони мають статус фізособи-підприємця третьої групи єдиного податку. Щомісяця вони платять ЄСВ і 5% податку з доходу.

При цьому середня зарплата IT-спеціалістів у Києві становить 1,5-2 тис дол, що значно менше 3 743 дол. Отже, відповідно до законопроєкту, ІТ-компанії будуть вимушені перевести IT-спеціалістів з контрактної форми співпраці на штатну і платити із зарплати IT-спеціалістів 41,5% податків, тобто у вісім разів більше, ніж зараз.

У той же час зарплати в еквіваленті понад 3 743 дол будуть обкладатися податком 10%, що удвічі більше, ніж зараз. За таких умов ІТ-галузь стане не конкурентоздатною.

За словами голови CEE EPAM Юрія Антонюка, на перший погляд, законопроєкт містить позитив: знижується навантаження на зарплати найманих працівників ІТ-компаній, критерії визначення ІТ-компаній виглядають простими та зрозумілими. "Однак коли ми зануримося в деталі, то знайдемо кілька важливих нюансів", – каже він.

По-перше, використання знижених ставок ПДФО та ЄСВ можливе лише тоді, коли мінімальний розмір податку чи збору із зарплати не менший, ніж податок чи збір за стандартною ставкою з п'яти мінімальних зарплат. Таким чином, аби скористатися новим підходом до оподаткування, навіть за грубих підрахунків, заробітна плата штатного фахівця повинна перевищувати 90 тис грн (близько 3 200 дол).

"В ІТ-індустрії такий рівень доходу є далеко не у всіх спеціалістів. Тобто не дуже зрозуміло, кому все-таки має допомогти ініціатива депутатів", – зазначає Антонюк.

По-друге, критерії ІТ-бізнесу надто широкі та не пророблені детально. Це може призвести до зловживань. Будь-хто може додати до свого спектра діяльності роботи у сфері ІТ і використовувати пропоноване законопроєктом податкове навантаження.

По-третє, не зовсім зрозумілі переваги такої ініціативи для ІТ-бізнесу.

"Якщо ми говоримо про перехід з 5% податку на 5% ЄСВ та 5% ПДФО, то нам необхідно знати, що бізнес за це отримає. Попередні ініціативи хоча б теоретично передбачали план розвитку галузі, тому підвищення податкових ставок виглядало прийнятним.

У часи глобальної кризи і турбулентності ми маємо думати про те, як допомогти бізнесу, а не як взяти з нього більше грошей", – переконаний Антонюк.

Проєкт не відповідає інтересам ІТ-індустрії

Віце-президент з правових питань асоціації IT Ukraine Дмитро Овчаренко каже, що асоціація не підтримує новий законопроєкт, оскільки він не відповідає інтересам індустрії.

"Поки інші країни лише шукають можливість відкусити від світового "IT-пирога", в Україні контрактна робота з IT-спеціалістами на третій групі довела свою ефективність.

За останні п'ять років ми стабільно росли на 20-30% щороку і в 2019 році вийшли на 4,5 млрд дол експорту IT-послуг та 16 млрд грн податків. У новому законопроєкті можливість гнучкої контрактної взаємодії взагалі не згадується", – нарікає Овчаренко.

За його словами, змінювати правила гри під час кризи, коли друга експортна галузь намагається зберегти поточний рівень надходжень валюти до країни, дивно. Особливо тоді, коли в інших країнах Європи на порятунок економіки виділяються мільярди євро. Утім, якщо проєкт таки ухвалять, це на галузь суттєво не вплине, вважає Овчаренко.[BANNER2]

Документ створювався без розуміння специфіки галузі

У Європейській бізнес-асоціації кажуть, що законопроєкт створювався без розуміння специфіки індустрії та механізмів, які забезпечують її активний ріст та стабільність.

"Проєкт не вплине на індустрію через встановлені нереальні ліміти за зарплатами та форми взаємодії компаній з фахівцями. Закон може бути корисним ІТ-компаніям, які працюють на 90% за вказаними КВЕД, люди працевлаштовані за КЗпП та отримують 4 тис дол щомісячно. Таких на ринку 2-3%", – вважає менеджер ЄБА Ольга Кунічак.

Депутати, додає вона, можуть нашкодити індустрії через нав'язування працевлаштування за КЗпП: "Це неприйнятна норма через специфіку контрактних відносин в ІТ-сфері, де цінуються гнучкість, ненормований графік та одночасна робота з багатьма замовниками. Ухвалення проєкту загальмує розвиток індустрії і призведе до відпливу кадрів з України".