Кляті податки: яким повинно бути оптимальне оподаткування

Неминучі тільки дві речі: смерть і вони. Навіщо ми сплачуємо податки, що треба знати про податкові системи світу та як створити ефективну систему оподаткування?

Як казав колись один із засновників США Бенджамін Франклін, неминучі тільки дві речі: смерть і податки. Податки в тому чи іншому вигляді існують із стародавніх часів, тому часто сприймаються як майже невід'ємний аспект людської цивілізації.

Не дивно, що питання про їх призначення, способи стягнення, розмір та вплив спричиняють гарячі дискусії. Зараз, коли розвиток технологій приводить до постійних змін у суспільстві, це особливо актуально.

Якщо у давні часи податки найчастіше витрачалися на ведення воєн, то зараз держава збирає податки не лише для виконання безпекової функції, а й на надання широкого переліку суспільних благ та послуг включно з правоохоронними органами, громадською інфраструктурою, освітою та охороною здоров'я.

Хоча поняття оподаткування з'явилося давно, податки в сучасному розумінні виникли близько 200 років тому — уперше податок на доходи запровадила Велика Британія 1799 року. США запровадили податок на доходи фізичних осіб 1861 року.

На початку 20 століття у найбільших економіках податкові надходження становили менше 10% ВВП, нині цей показник у деяких розвинених країнах перевищує 40%.

Великі відмінності в обсягах оподаткування та "розмірах держави" у світі можна пояснити різними уподобаннями та потребами суспільства в наданні йому державою благ та послуг з урахуванням чинних обмежень.

У багатьох європейських країнах громадяни сплачують відносно високі податки, натомість отримуючи багато суспільних благ і послуг, недоступних у країнах з низькими податками.

З іншого боку, є уряди, неспроможні збирати достатню кількість податків для фінансування суспільних благ, необхідних суспільству.

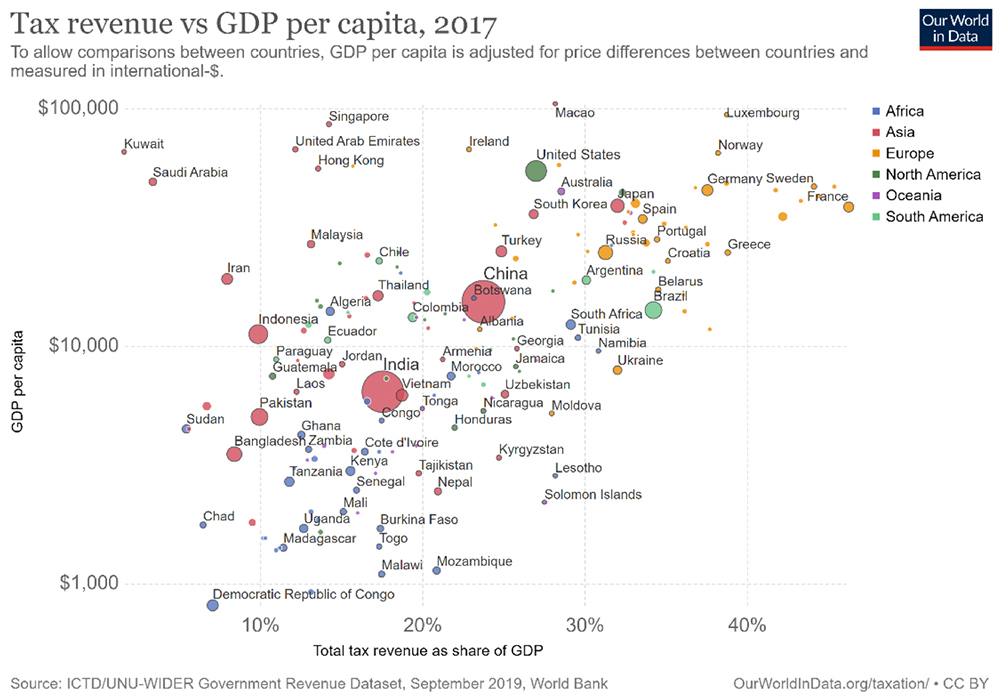

Податкові надходження відносно ВВП на душу населення, 2017 рік

Відмінності між державами у податках та надходженнях від них залежать від цілей уряду та його здатності ефективно збирати податки.

Згідно з дослідженням МВФ, країни з нижчим рівнем корупції отримували в середньому на 4% ВВП більше податкових надходжень, ніж країни з вищим рівнем корупції.

Яким повинне бути оптимальне оподаткування

Існує багато теоретичних досліджень про те, як отримувати від податків оптимальні результати. Теорія оптимального оподаткування розв'язує задачу максимізації суспільного добробуту з урахуванням низки обмежень.

Однак теорія не завжди допомагає в розробці конкретної системи оподаткування, яку можна було б реалізувати на практиці. Наприклад, найменше викривлює ринки та є "найзручнішим" з точки зору адміністрування фіксований податок.

Це визначена сума податку, яку сплачують усі. Проте фіксований податок не розрізняє багатих та бідних і тому вважається несправедливим. У реальному житті різні люди мають різну платоспроможність.

Крім того, у межах суспільства існують різні погляди на те, які блага та послуги держава повинна надавати громадянам та скільки податків вона мусить збирати. Тому максимізація доходів — не єдина характеристика гарної податкової системи.

Податки впливають на поведінку економічних агентів та зменшують добробут тих, на кого лягає найбільше податкове навантаження. Отже, оптимальна система мусить мінімізувати негативні наслідки для добробуту та продуктивності платників, максимізувати позитивні ефекти перерозподілу та виправляти вади ринку.

Наприклад, оподаткування вживання алкоголю та тютюну покликане обмежити споживання цих продуктів, оскільки вони негативно впливають на здоров'я та продуктивність людини — як і податки на забруднення та пальне. Іншими словами, система оподаткування повинна відповідати певним принципам.[BANNER1]

Принципи ефективного оподаткування

Принципи ефективного оподаткування давно сформульовані батьком сучасної економіки Адам Смітом у його праці "Багатство народів" (1776 рік). На цих принципах, хоча й дещо модернізованих, базуються всі системи оподаткування у світі. Основні принципи ефективного оподаткування у сучасному світі такі.

Справедливість. Платники податків у схожому фінансовому становищі повинні сплачувати аналогічні суми податків. Цей принцип вимагає справедливого розподілу податкового тягаря між платникамиподатків.

Він означає, що платники з однаковим доходом повинні сплачувати однакову суму податків (горизонтальна рівність), а платники з вищою платоспроможністю повинні платити більше, ніж особи зменшою платоспроможністю (вертикальна рівність).

До останнього аспекту існує кілька підходів: прогресивний (багаті віддають державі вищу частку доходів, ніж бідні), регресивний (вищі ставки для платників з нижчими доходами), пропорційна шкала(всі платники сплачують однакову частку доходу).

Простота і зручність дотримання. Платники податків повинні розуміти, з чого саме стягується податок і як виконувати свої податкові зобов'язання.

Прозорість та впевненість. Платники податків повинні розуміти, коли і де їм сплачувати податки, а також відслідковувати зв'язок між податковим навантаженням і кількістю суспільних благ та послуг, які отримують.

Простота адміністрування. Вартість збирання податків потрібно мінімізувати. Важливо тримати баланс між витратами на збирання податків та надходженнями.

Нейтральність. Податкова система повинна мінімізувати економічну неефективність та втрати добробуту і бути нейтральною до поведінки економічних агентів, крім випадків, коли податки запроваджуються для зміни поведінки.

Ці принципи вимагають низьких ставок, широкої податкової бази та обмеженого переліку пільг, хоча впровадження принципу справедливості в різних суспільствах виглядає по-різному. Важко реалізувати всі принципи в межах однієї системи. Досі існують податки, якими обкладаються лише певні категорії людей або товарів.

У деяких країнах сплата податків пов'язана із заповненням численних податкових форм та звітів, що порушує принцип простоти та зручності.

Існує багато випадків, коли у податкових органів не вистачає ресурсів та інформованості для забезпечення дотримання податкового законодавства, що призводить до непропорційного податкового навантаження на чесних платників.

Різні уряди поєднують різні схеми оподаткування, звільняють певні категорії осіб чи бізнеси від сплати податків або використовують відшкодування податків, щоб досягти цілей податкової політики, які часто виходять за межі збору доходів.

Доходи в межах прожиткового мінімуму можуть бути звільнені від ПДФО, деякі товари, які вважаються предметами першої необхідності, можуть бути звільнені від податку на продаж або ПДВ, предмети розкоші чи подарунки можуть оподатковуватися за вищими ставками, ніж доходи від праці.

Чим більша нерівність у суспільстві, тим раціональніше використовувати прогресивне оподаткування. У країнах з більш рівним розподілом доходів можна віддати перевагу більш справедливій для платників пласкій податковій шкалі.[BANNER2]

Хто підлягає оподаткуванню

Уряди застосовують різні види податків у різних пропорціях залежно від того, для чого використовуються зібрані податкові надходження, та того, як на податки реагує населення. Усі відомі податки можна розділити на шість основних категорій.

Податки на прибуток, дохід та приріст капіталу

Податки на зарплату та робочу силу

Податки на власність

Податки на товари та послуги

Податки на міжнародну торгівлю і транзакції

Інші податки

Ця класифікація не враховує внески на соціальне страхування: кожен вкладник має право отримувати соціальну допомогу у разі страхового випадку. Однак ці внески часто називають податком на працю та додають до загальних розрахунків податкового тягаря, навіть якщо держава не отримує від них дохід.

Класифікація податків за базою оподаткування

|

База оподаткування |

Податки |

|

Дохід Прибуток, приріст капіталу |

• податок на доходи (зарплата, чайові, премії) • податки на процентний дохід, дивіденди, ренту та роялті • податки на приріст капіталу, розподілені доходи від інвестицій • податки на прибуток корпорацій, акціонерних товариств |

|

Фонд оплати праці та робоча сила |

• податки з роботодавців чи самозайнятих як частка фонду оплати праці або фіксована сума з особи, які не є внесками на соціальне страхування |

|

Власність |

• податки на використання, володіння чи передавання активів • податки на нерухомість (земля, житло) • податки на спадщину та подарунки |

|

Товари та послуги |

• податок на додану вартість, продажі, податок з обороту • акцизи • податки, які дозволяють використовувати певні товари чи займатися певною діяльністю (податки на забруднення, на транспортні засоби) |

|

Міжнародні торгівля і транзакції |

• мито, податки на імпорт • податки на експорт • податки на торгівлю валютою |

|

Інші |

• подушний податок • збори, які не можна віднести до певних видів товарів чи послуг (гербовий збір) |

Джерело: GFS Manual 2014

Податки, що стягуються з доходів чи майна платників податків, — це так звані прямі податки. Податки на товари чи послуги, які сплачуються споживачами при кожній покупці, — це непрямі податки (ПДВ, податок з продажу, акциз).

Уряди використовують комбінації різних видів податків для фінансування своїх видатків і для зміни поведінки економічних агентів. Є різні способи адміністрування податків. Деякі країни застосовують принцип проживання, інші — громадянства.

Принцип постійного проживання означає, що жителі країни повинні сплачувати там податки незалежно від громадянства. Оподаткування на основі громадянства означає наявність податкових зобов'язань незалежно від місця проживання.

Податки на товари та послуги стягуються в кінцевому пункті призначення. Отже, країни-імпортери, як правило, стягують більше податків на споживання, ніж країни, переважно орієнтовані на експорт.[BANNER3]

Переваги та вади різних податків

Податки впливають на баланс робочого часу та відпочинку, обсяги виробництва. Економічні та поведінкові ефекти різних податків відрізняються, тому уряди повинні обирати комбінацію прямих і непрямих податків, зважаючи на структуру економіки, суспільні вподобання, вплив на економічне зростання та інфляцію.

Переваги та вади різних видів оподаткування

|

Переваги |

Вади |

|

|

Прямі податки |

• перерозподіл доходу на користь бідних платників у разі прогресивної податкової системи • допомагають контролювати інфляцію • підвищують обізнаність платників з функціями держави • стабільне джерело доходів держави |

• зменшують купівельну спроможність та сукупне споживання • знижують стимули до праці • стримують інвестиції та заощадження • створюють стимули до ухилення від сплати, якщо податкові ставки високі • високі адміністративні витрати |

|

Непрямі податки |

• мають широку базу: їх платять усі • менш болісні — "зашиті" в ціну товару • не зменшують стимули до праці • зручно збирати з виробників • дозволяють зменшити шкідливе споживання |

• є регресивними: бідні платять більше • підвищують ціни на оподатковувані товари та послуги, що може сприяти інфляції • зменшують стимули до виробництва та споживання • платники можуть не усвідомлювати обсягсплачених податків, що знижує їхню громадянську свідомість • високі податкові ставки можуть стимулювати тіньове виробництво • нестабільне джерело доходу, якщо не оподатковуються товари першої необхідності |

Джерело: автор, матеріали economicsdiscussion.net

Уряд повинен визначити не лише кількість та види податків, але і податкові ставки. Тут рамку для обговорення забезпечує крива Лаффера.

Якщо ставки податку занадто високі, це знижує стимули до праці та виробництва. Компанії можуть припинити діяльність, оскільки більший податковий тягар змушує їх підвищувати ціни на свій товар, а це призводить до зниження попиту та доходів.

Якщо високим є податкове навантаження на фізосіб, вони можуть вирішити взагалі не працювати або працювати менше. У будь-якому випадку їх продуктивність падає: нема сенсу працювати, якщо великучастину заробітку забирає держава.

На макрорівні високі податки негативно впливають на економічне зростання та добробут громадян. Питання про те, якими повинні бути ставки податків для стимулювання виробництва та зайнятості, актуальне для багатьох країн.

Із зростанням мобільності робочої сили та капіталу — основних засобів виробництва — державам доводиться конкурувати за допомогою податкових ставок, щоб знизити рівень ухиляння від сплати податків.

Є ризик, що суб'єкти оподаткування просто мігрують до країни з нижчими податками. Це менше стосується робочої сили (хоча міграція людей за останнє десятиліття теж зросла) і не стосується земель та нерухомого майна. Проте потоки капіталу стають все більш мобільними, що ускладнює їх оподаткування.[BANNER4]

Які податки сплачують економічні агенти

Більшість держав збирають податки на дохід та споживання. У розвинених економіках з більш розвиненими інститутами та вищою часткою сумлінних платників уряди більше покладаються на пряме оподаткування доходів, а менш розвинені економіки отримують більше доходу від податків на споживання.

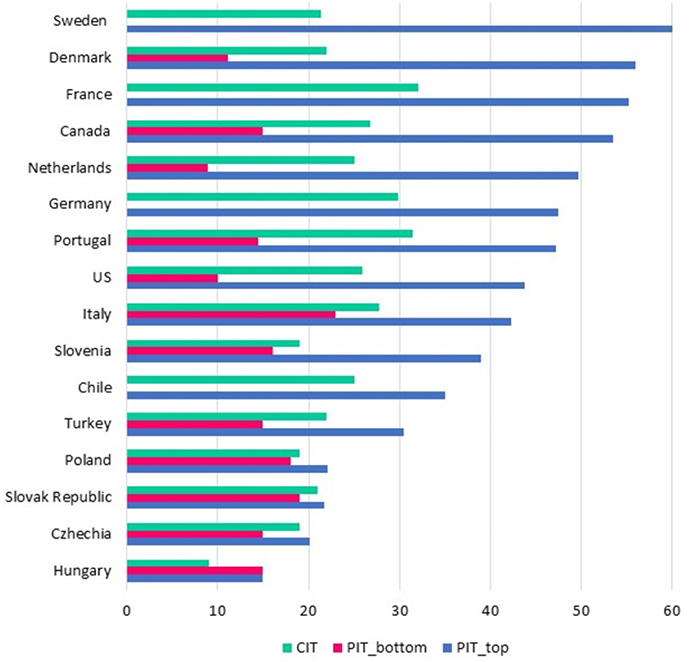

Податки на доходи — найпоширеніші у світі. Податки на дохід фізосіб набувають все більшого поширення внаслідок індустріалізації та відповідно до того, як зростає спроможність влади їх збирати. У країнах ОЕСР доходи від ПДФО становлять близько третини загальних податкових надходжень (в Україні — 12%).

Як правило, розвинені економіки встановлюють прогресивну шкалу оподаткування доходів фізосіб дляперерозподілу багатства: для заможніших сімей ставки ПДФО вищі. Ставки податку на доходи фізосіб у світі варіюються від 0% до 60%.

У кількох країнах нема ПДФО. Вони або багаті на природні ресурси (Саудівська Аравія, Катар, Кувейт), або є острівними державами з малою кількістю населення, яким важко адмініструвати цей податок (Багамські острови, Барбуда, Ангілья та Антигуа). Ці країни отримують дохід від високого оподаткування імпорту і туризму.

Використання прогресивних систем оподаткування доходів фізосіб допомагає зменшити нерівність доходів населення, хоча їх адміністрування коштує чимало.

Дослідження 35 країн, які застосовують прогресивне оподаткування, показало, що така системадозволила знизити нерівність доходів в середньому на третину. У Данії та Ірландії нерівність знизилася на 40%, у Південній Кореї — на 8%.

Податок на дохід в обраних країнах ОЕСР, 2018 рік

З появою міжнародних корпорацій, які переміщують свої прибутки по світу, багатьом урядам довелося знижувати ставки податку на прибуток підприємств, щоб отримувати принаймні якісь надходження від цього податку.

Протягом останніх 30 років ставки податку на прибуток знижувалися в усіх країнах — з близько 40% до менш ніж 25%. Середньоєвропейська ставка податку на прибуток підприємств становить 18,7%, середньосвітова — 22,8%.

Податки на споживання, найважливіші з яких ПДВ та акцизні збори, також є важливим джерелом доходів держави. У країнах ОЕСР податки на споживання становлять близько 30% від загальних податкових надходжень і в середньому близько 7% ВВП (в Україні — 51% податкових надходжень та 14% ВВП у 2018 році). ПДВ є одним з найпоширеніших і застосовується у близько 140 країнах.

Серед європейських країн середня ставка ПДВ становить 20%, тоді як у решті світу вона на п'ять пунктів нижча. В азіатських економіках ставки ПДВ в середньому трохи вищі за 10%. Країни, орієнтовані на імпорт, зазвичай отримують вищу частку податкових надходжень від податків на споживання.

У багатьох країнах уряди використовують знижені ставки ПДВ на товари першої необхідності для зменшення податкового навантаження на домогосподарства з низьким рівнем доходу або на суспільно корисні товари (книги, газети, театр).

Висновки

Податкові системи повинні відповідати принципам справедливості, нейтральності, простоти адміністрування, простоти дотримання, прозорості та надійності. Податки можуть стягуватися з доходів, праці, майна, споживання, міжнародної торгівлі.

Оскільки податки змінюють поведінку економічних агентів і часто викривлюють ринки, вони мають свої плюси та мінуси. Тому типова податкова система — це комбінація різних податків. Звичайно, жодна система не відповідає повністю всім принципам, але вони — корисна рамка для порівняння різних податкових систем.

Стаття надана VoxUkraine