Перший раз безкоштовно: як ЕП шукала кредит під 0% і що з цього вийшло

Чи справді можна взяти безкоштовний кредит онлайн, і чому цей ринок так швидко виріс. Подробиці — в експерименті ЕП.

"Гроші в кредит на карту онлайн", "Миттєвий кредит онлайн", "0% з будь-якою кредитною історією", "Безвідсотковий кредит без переплат", " 20 000 за 5 хвилин під 0%".

Інтернет та телебачення заполонила нав'язлива і агресивна реклама про доступні гроші через онлайн-кредитування. Цей ринок набирає шалених обертів, і все більше людей користується послугами компаній, які пропонують мікро-кредити.

Утім, безкоштовним буває лише сир в мишоловці. Автор "Економічної правди" на деякий час перетворився на активного шукача "легких" кредитів, щоб перевірити, чи відповідають рекламні слогани дійсності.

Чи справді можна взяти безкоштовний кредит, і чим нині є ринок мікрокредитування, який за обсягами наданих позик перегнав банки?

У пошуках "легких" грошей

За останні роки на фоні фінансової кризи і колосального падіння рівня доходів населення помітно зросла кількість фінансових компаній, які кредитують на невеликі суми, але під дуже великий відсоток.

Вони працюють як "фінансові компанії" і контролюються Національною комісією, що здійснює регулювання фінансових послуг. Верховна Рада планувала ліквідувати цей орган кілька років тому, але не змогла ухвалити закон про "спліт", який передав би нагляд за такими компаніями Нацбанку.

За даними Нацкомісії, за 2017 рік активи фінансових компаній збільшилися на 10,5% або на 10 млрд грн. В авангарді цього процесу — фінансові компанії, що надають позики.

Обсяг надання таких послуг, згідно з даними Нацкомфінпослуг, за рік збільшився на 365,8% або на 21,1 млрд грн.

Компанії, що працюють з мікропозиками, відібрали лідерство у традиційних банків, які за 2017 рік змогли видати близько 20 млрд грн споживчих кредитів.

Назвати цю тенденцію позитивною не можна. Вона радше показує погіршення ситуації з реальними доходами населення. До таких компаній переважно звертаються люди, що потрапили у скруту.

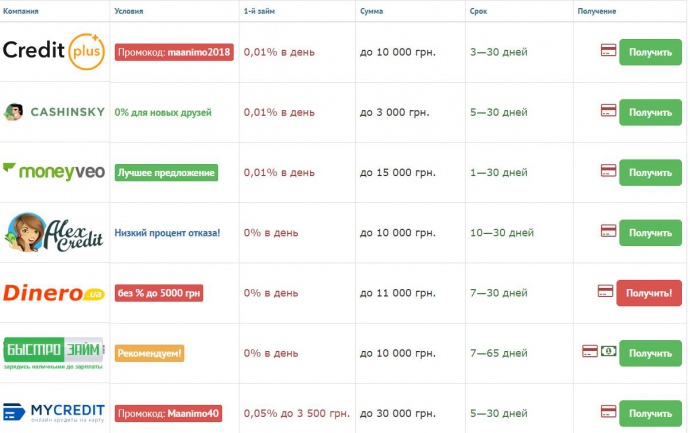

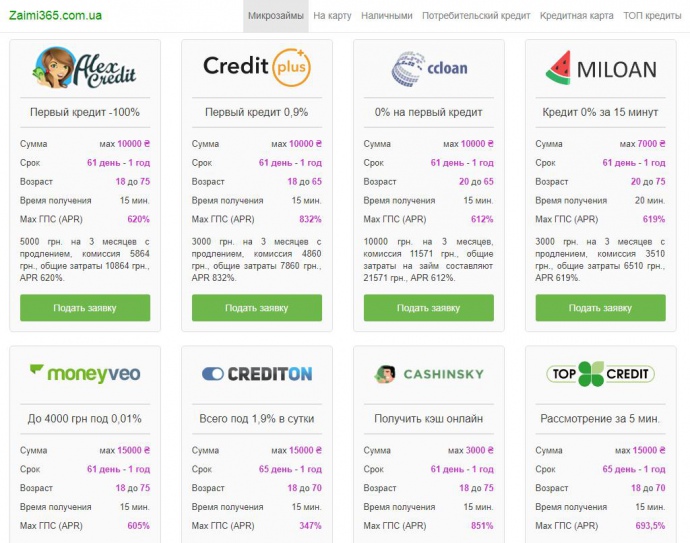

На ринку існує понад 30 компаній, які готові миттєво прокредитувати онлайн. Чимало компаній обіцяє зробити це майже задарма. За допомогою запиту "кредит 0%" у пошуковій системі можна легко натрапити на агрегатор таких позик.

Кількість кредитів під 0% неймовірно велика, тож ЕП вирішила перевірити, чи справді компанії не закладають туди прихованих комісій.

0% — для новачка

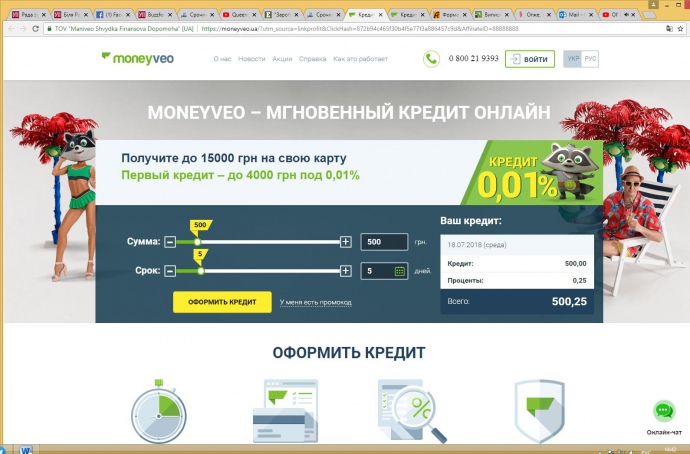

Першою компанією, де вдалося взяти кредит, стала Moneyveo. Тут автор спочатку позичив символічні 500 грн на п'ять днів і повернув їх через 10 хв. Ніяких комісій за це платити не довелося, витрати на платежі становили лише 2,8 грн.

При цьому скоринг-система установи не передбачала надання сканкопій документів, дзвінків родичам або близьким.

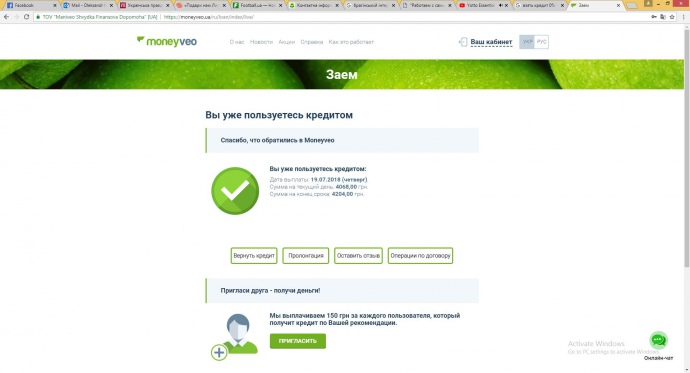

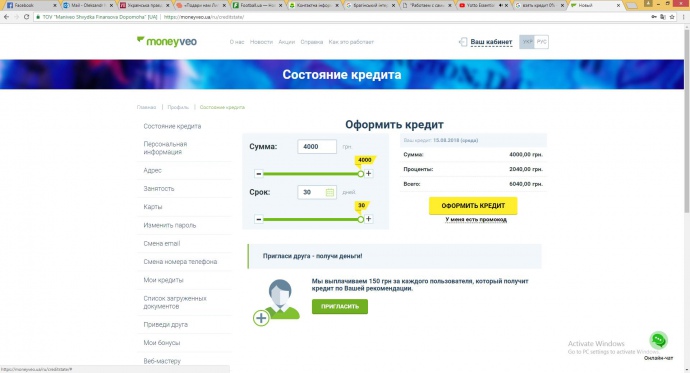

Коли ж автор вдруге взяв кредит у цій установі і на більшу суму, результат виявися іншим. За користування позикою у розмірі 4 тис грн на кілька днів треба було повернути уже 4 200 грн.

Виконавши договір завчасно, автор заплатив за день користування, а фактично — за кілька хвилин, лише 68 грн.

Може здатися, що це невеликі гроші. Проте якщо позичити 4 тис грн на місяць, то повернути доведеться 6 тис грн. Виходить, що реальна кредитна ставка становить близько 600% річних.

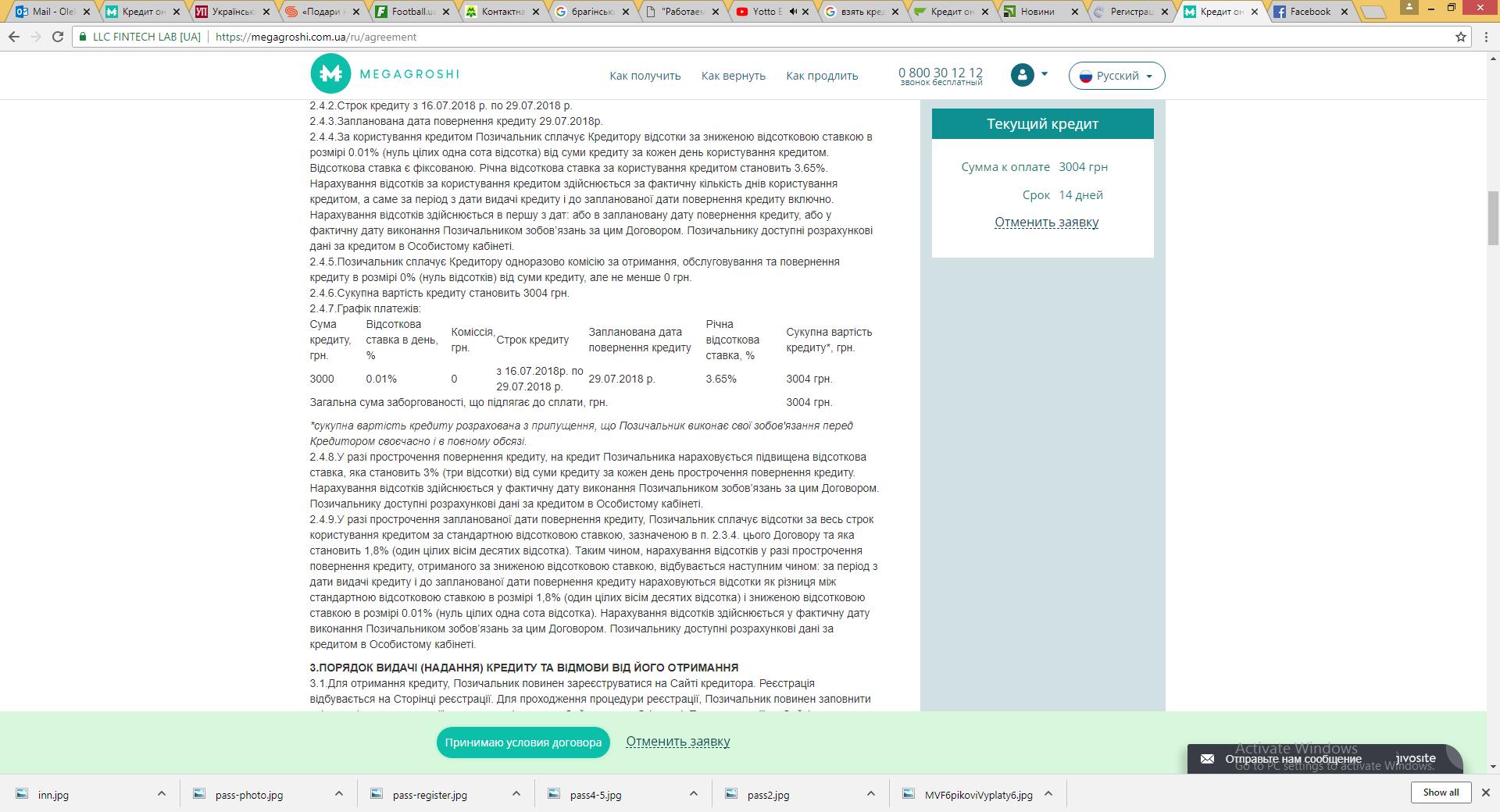

Після цього автор намагався взяти кредит під 0% на більшу суму. Наприклад, компанія Megagroshi за користування 3 тис грн протягом двох тижнів пропонувала заплатити лише 4 грн.

Проте зазначену суму під такий відсоток в компанії не дали. До автора зателефонував оператор і почав дізнаватися, на які цілі йому потрібен кредит. Після відповіді, що кошти потрібні на квиток до Москви, йому запропонували лише 750 грн з тими ж умовами.

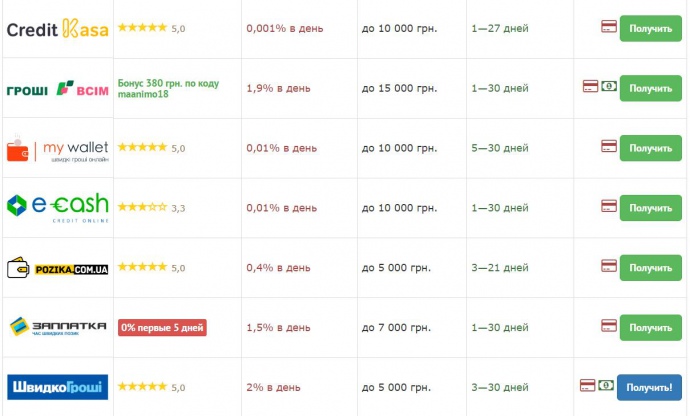

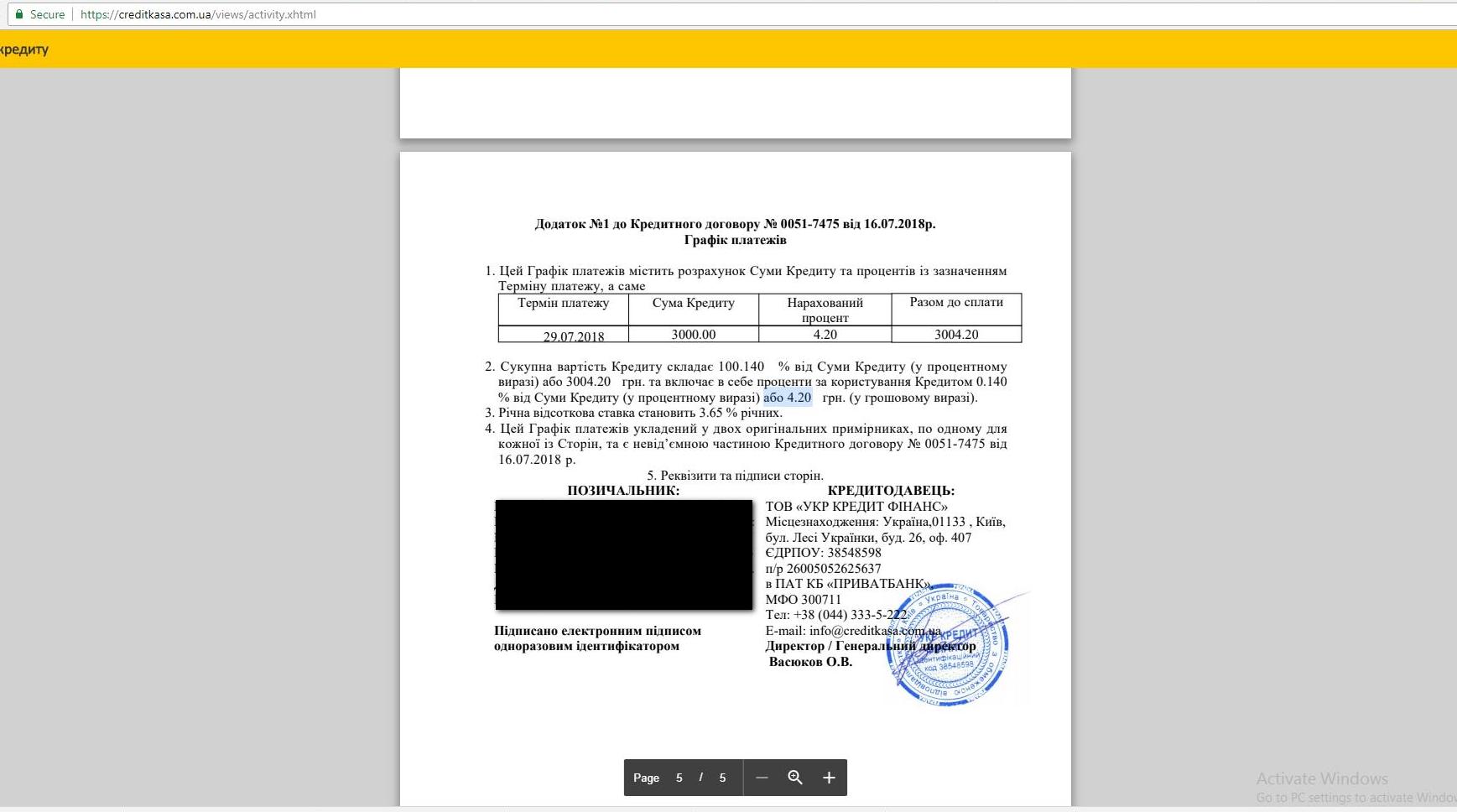

Після завантаження всіх необхідних документів, телефонних дзвінків за трьома залишеними номерами близьких 3 тис грн погодилася надати компанія Creditkassa. Таку суму надали майже без відсотків на 14 днів.

Правда, на сайті компанії зазначається, що такий відсоток надається лише на перший кредит.

До того ж, треба бути уважним. Дописувачі на форумах застерігають: якщо не повернути кошти вчасно, представники компанії будуть телефонувати родичам і погрожувати їм, використовуючи ненормативну лексику.

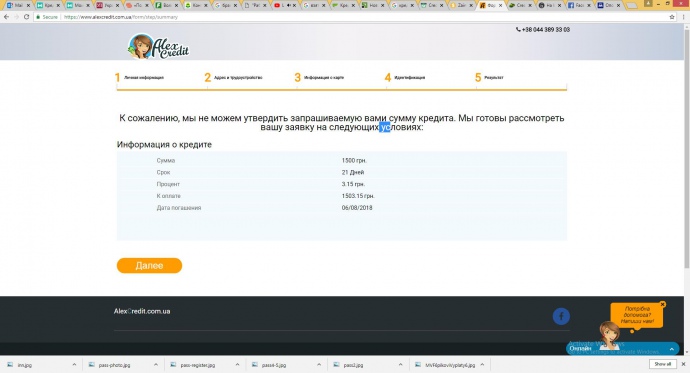

Остання компанія, до якої автор звернувся за кредитом під 0%, — AlexCredit, яка відома своїми дотепними роликами на телебаченні.

У цій компанії автор проходив довгу процедуру ідентифікації із завантаженням документів, які підтверджують особу. Проте 10 тис грн під 0%, які пропонує компанія, так і не отримав. Компанія відмовила в отриманні кредиту на відповідну суму і запропонувала 1 500 грн на 21 день.

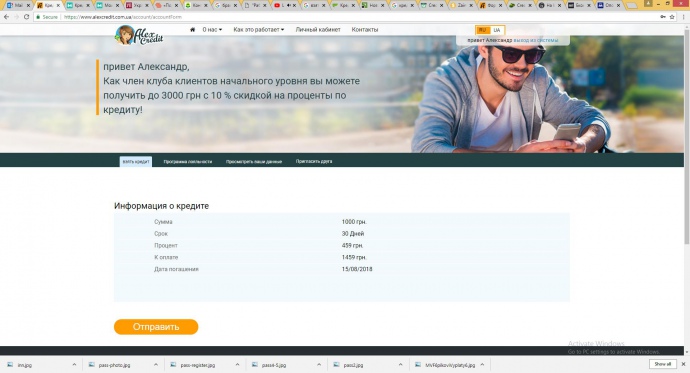

Отримавши такий кредит, автор одразу його погасив, після чого компанія почала пропонувати значно вищі відсотки. Так, за користування 1 тис грн протягом місяця необхідно повернути 1 459 грн, що становить 500-600% річних.

Свій клієнт

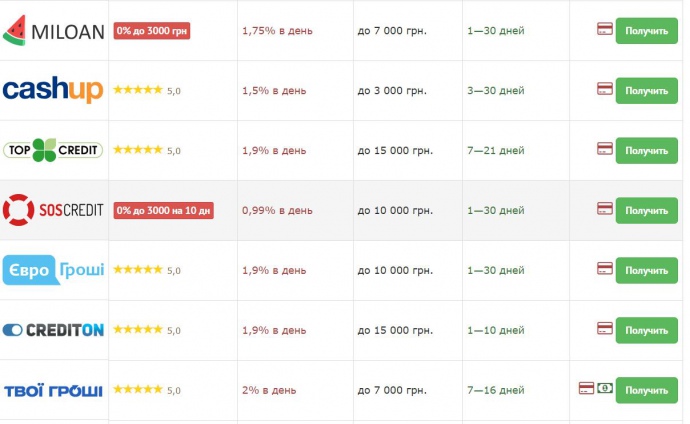

Загалом умови у більшості компаній схожі. Перший кредит надається на невелику суму і на нетривалий термін. Його справді можна отримати під майже нульовий відсоток, але друга позика коштуватиме 500%-600% річних. На деяких агрегаторах можна одразу побачити реальний розрахований відсоток.

Хоча відсотки у таких компаній в десятки разів більші за відсотки у банках, вони можуть конкурувати з банківським ринком. За словами банкірів, це, зазвичай, різний сегмент позичальників.

"У банки звертаються клієнти, які мають позитивну кредитну історію і беруть позики на серйозні довгострокові цілі. До мікрофінансових організацій частіше звертається позичальник у кризовій ситуації. Він готовий брати кредит, не оцінюючи його вартість. Саме з цим пов'язана різниця в рівні прострочених кредитів.

Можливо, надалі компанії будуть збільшувати терміни кредитування і знижувати ставки, намагаючись конкурувати з банками, але поки що серйозних рухів у цьому напрямку нема.

Це пов'язано, в першу чергу, з тим, що ринок дорогих позик ще повністю не освоєний, і дивитися в бік дешевших позик, де працювати буде складніше, їм зараз не вигідно", — пояснює член правління "Ідея банку" Ростислав Санішин.

Зростання ринку небанківських фінансових послуг складно пов’язати з його розвитком. З такими обсягами наданих кредитів під такі високі проценти це радше свідчить про падіння реальних доходів населення.

При цьому такі кредити у разі прострочення ще більше вганяють найбідніші верстви населення у боргові пастки. Судячи з інформації на форумах, компанії пропонують не реструктуризацію, а пролонгацію такої пастки.

Позитив лише в тому, що компанії здебільшого не приховують реальну вартість кредитів, а повідомляють її одразу, як цього вимагає законодавство.