День, коли народився український ФінТех: на чому заробляють фінтех компанії

Що являють собою українські фінтех компанії, які у них бізнес-моделі, і хто їх засновники.

Понад 80 українських компаній розробляють технології і запроваджують інновації, щоб конкурувати з банками і посередниками на фінансовому ринку.

Більше половини так званих фінтех компаній з’явилися в останні три роки як наслідок банківської кризи.

22 лютого проект USAID "Трансформація фінансового сектору" та UNIT.City презентували перше дослідження ФінТех-сектору в Україні, з яким ознаймилася "Економічна правда".

Про те, що являють собою українські фінтех компанії, які у них бізнес-моделі, і хто є їх засновниками, з'ясовувала ЕП.

Фінансові технології або фінтех (англ. FinTech) — сектор, в якому працюють компанії, які використовують технології та інновації, щоб конкурувати з традиційними фінансовими організаціями — банками та посередниками на ринку фінансових послуг. До фінтех себе відносять як численні технологічні стартапи, так і великі фінансові організації, які намагаються поліпшити і оптимізувати послуги.

Банки не встигають

За словами СЕО та керуючого партнера UNIT.City Максима Яковера, фінтех стартапи з'являються тоді, коли банки не справляються зі своїми обов’язками.

"У світі фінтех стартапи почали з'являтися недавно, в 2008 році. В Україні — в 2015 році. Фінтех стартапи з’являються саме тоді, коли трапляються основні фінансові кризи. В такі часи у банків з'являються проблеми і для стартапів це ідеальне середовище, коли є якась проблема, яку потрібно вирішувати", — пояснює Яковер.

Армія українського фінтеху зростає

До того ж, банки скорочують співробітників. Ці співробітники виходять на ринок з досвідом. Тому 70% засновників фінтех стартапів — колишні банкіри.

Дослідження необхідно, щоб банки знайшли для себе інноваційні рішення. А їх зараз шукають 87% банків. У свою чергу стартапам це дослідження дозволить знайти собі інвестиції і клієнтів, а міжнародним венчурним фондам — хороші угоди.

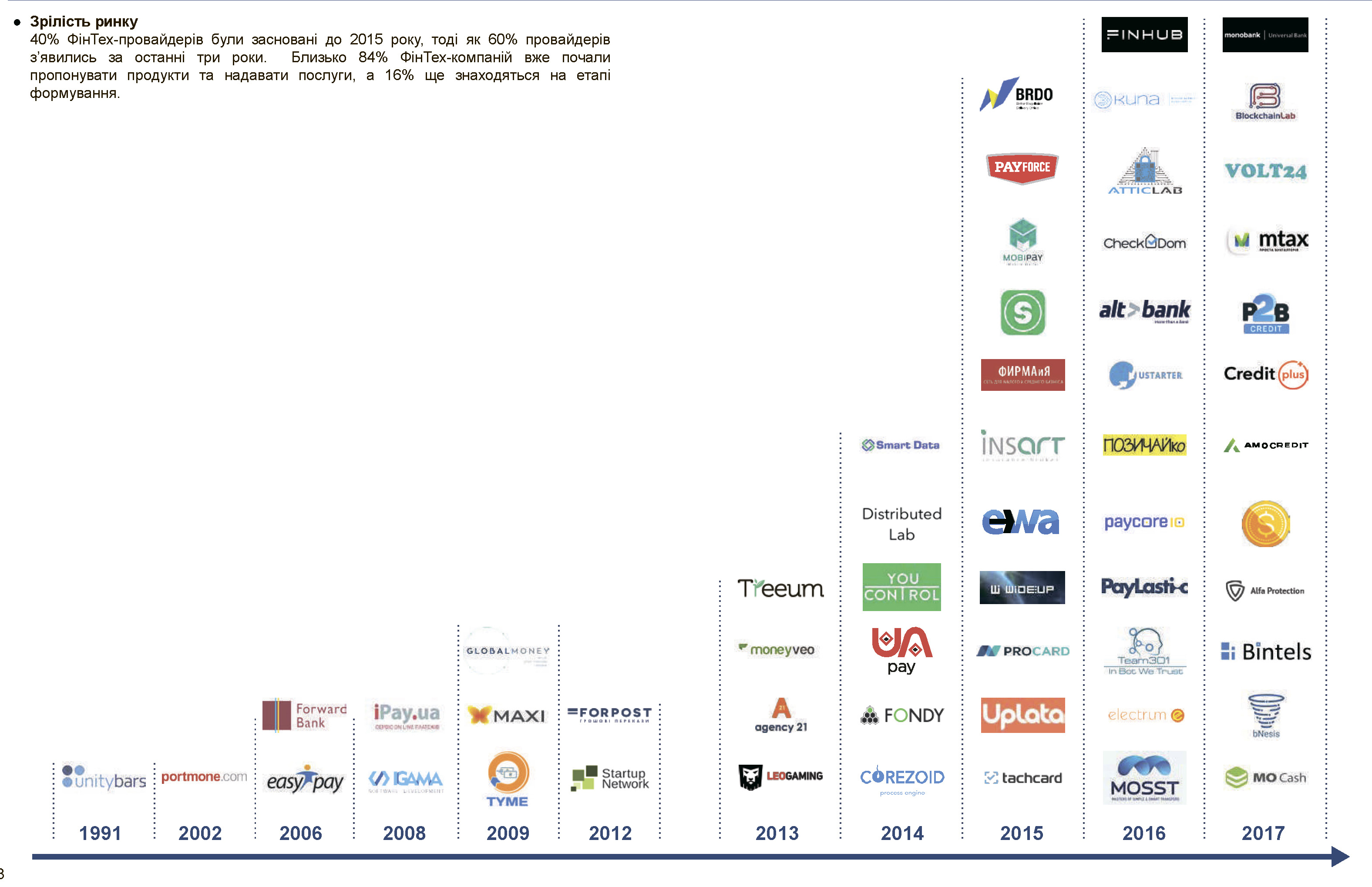

Як виглядає фінтех галузь України

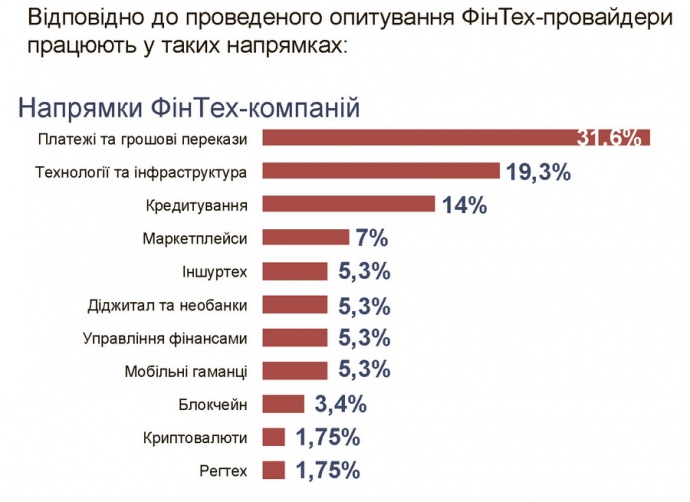

До моменту проведення дослідження в Україні існував стереотип, що 70-90% фінтех компаній займаються платіжними сервісами і переказом коштів.

"Я був здивований, коли ми побачили, що платіжні сервіси і сервіси переказу коштів це лише 30%. Надзвичайно важливо, що 19% — це інфраструктура, тому що інфраструктура дає базу. Кредитування — 14%. Це той тренд, який ми бачимо в світі", — каже керівник напрямку електроних фінансів USAID Ростислав Дюк.

Унікальність українських стартапів з фінтеху ще й в тому, що вони дуже швидко вчаться заробляти. Так, на Заході венчурні гроші створюють капіталізацію на мільярди доларів, хоча проект ще не приносить прибутку. Україна в цьому питанні на голову вище, тому що 85% вже продають і заробляють гроші.

"Тобто якщо їм дадуть інвестиції, вони зможуть маштабувати свій бізнес. Це надзвичайно важливо", — підкреслює Дюк.

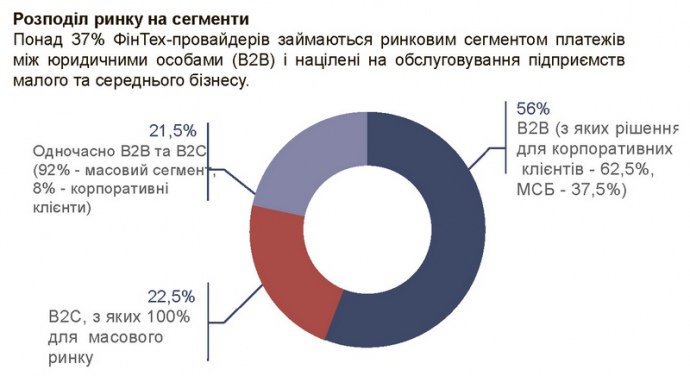

Якщо казати про те, на які сегменти бізнесу націлені українські фінтех стартапи, то тут хотілось би більше продуктів, орієнтованих на малий і середній бізнес. Оскільки саме цей бізнес є одним з потенційних драйверів економіки України.

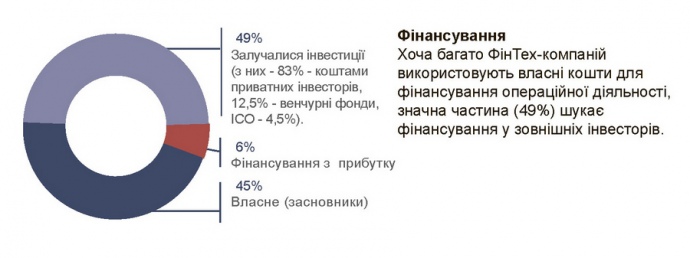

Фінтех компанії працюють за всіма існуючими бізнес-моделями, але в основному орієнтуються на комісійний дохід.

Фінансування 40-50% відбувається за власні кошти. Ще 40-50% залучають інвестиції у приватних інвесторів.

"При цьому найбільш цікаве те, що 72% готові залучати інвестиції на розвиток бізнесу. Тобто не на вихід з бізнесу, а саме на розвиток бізнесу. Ми віримо, що такий підхід до фінтех бізнесу допоможе росту індустрії в 3-4 рази в цьому році", — робить висновок представник USAID.

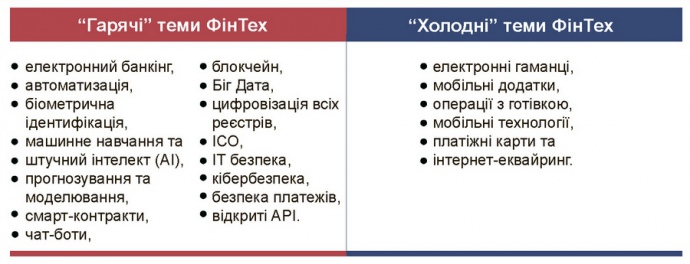

І що не менш цікаве, український фінтех йде "в ногу" із світовими технологічними трендами. Біометрична ідентифікація, машинне навчання, штучний інтелект — це те, над чим прямо зараз працюють українські фінтех компанії.

Підсумовуючи результати дослідження, Ростислав Дюк запропонував вважати днем народження українського фінтеху 20 лютого 2018 року, коли вперше була представлена карта фінтех екосистеми України.

Як оцінюють свої перспективи учасники фінтех індустрії

Співзасновник FinTech Cluster in Ukraine Тарас Волобуєв

"Якщо подивитися на цю карту і на те, що 60-70 фінтех проектів реально генерують гроші, то це не стартапи напевно, а все-таки зрілі, в якійсь мірі бізнеси, що відбулися. І як висновок: саме стартапів у нас все-таки не вистачає.

І тут напевно проблема з венчурними інвестиціями і з інвестиціями в цілому. Проекти, які хотіли б розвиватися, не можуть сьогодні знайти достатню кількість фінансування. Я сподіваюся, що подібна фінтехкарта і ініціативи будуть давати інвесторам більш широку картину.

Велика частина цих проектів орієнтовані на український ринок. Тобто, ми не транскордонні. Все, що ми робимо всередині України, ми робимо в основному для себе. І це наша проблема. Рідкісні проекти можуть "вистрілити" за межами України. Це проблема для самих компаній, оскільки вони не можуть отримати додаткові доходи.

Це проблема для інвесторів. Вони не розуміють, навіщо вкладати в проект, який обмежений рамками однієї країни, який не знає як вийти за кордон.

Якщо ми вирішимо всі ці проблеми, фінтех чекає не чотириразове збільшення, а десятикратне. Головне — знайти рецепт, як масштабувати фінтех в Україні і вивести його за межі України".

Співвласник UAPAY Дмитро Зарахович

"Думаю, що зростання фінтех індустрії Україні в 2018 році в чотири рази — абсолютно реальні цифри, тому що цей ринок відкритий. Його досить серйозно підстьобує ринок електронної комерції та специфіка самої держави. В нас досить велика кількість населення і велика територія яка покрита приблизно однаково.

Плюс з центру — з Києва до будь-якого міста не більше 500 км. Це дає логістичну доступність. Це дуже сильно впливає на розвиток екосистеми, логістику екосистеми електронної комерції. Тому екосистема електронної комерції утворює фінтех. Ми бачимо там (в електронній комерції, — ЕП) величезну кількість грошей. Тому перспективи божевільні".