Українцям не доплачують за надра

Збільшивши ставки ресурсних платежів, держава отримує додаткові кошти. При цьому податковий тиск ляже, передусім, на підприємства потужних фінансових груп, які роками майже безкоштовно експлуатували ресурси України, формуючи свої прибутки в офшорних зонах.

Масштаби експлуатації українських природних ресурсів надто сильно дисонують з обсягом надходжень до бюджету від їх використання. В умовах падіння податкових надходжень за іншими статтями підвищення платежів за використання ресурсів могло б стати одним із реальних джерел зменшення дефіциту коштів.

Проте, наразі зростання ставок ресурсних платежів розглядається як інструмент тиску на окремі фінансово-промислові групи, а фіскальний потенціал не реалізований через потужне лобі бізнесу, який заробляє колосальні кошти на розпродажі власності українського народу.

Доходи від експлуатації українських природних ресурсів у 2009 році прогнозуються на рівні 19,6 мільярда гривень, або близько 7% доходів зведеного бюджету. У проекті бюджету-2010 уряд планує збільшити надходження за цією статтею на 3,1 мільярда гривень, або на 15,7% порівняно з 2009 роком.

Враховуючи складні економічні умови, динаміка їх зростання, на перший погляд, видається навіть завищеною.

Скажімо, Росія і Казахстан заморозили платежі за користування ресурсами, щоб підтримати національного виробника, а США планують послабити фіскальний тиск на господарську діяльність, пов'язану з експлуатацією природних ресурсів.

Однак визначальним критерієм, який дозволяє зробити висновок про недооцінку українських ресурсів, є не динаміка, а порівняльна база, на основі якої визначається зростання платежів. Умовно їх можна розділити на три групи.

І. Платежі за користування ресурсами - своєрідна "орендна плата".

1. Збір за спеціальне використання лісових ресурсів та користування земельними ділянками лісового фонду.

2. Збір за спеціальне водокористування.

3. Платежі за користування надрами.

4. Плата за землю.

5. Плата за використання інших природних ресурсів.

6. Надходження коштів від продажу спеціальних дозволів на користування надрами та збори за видачу таких дозволів.

ІІ. Рентні платежі, які є платою власнику землі за продаж невідновлюваних ресурсів. Іншими словами, якщо в процесі використання надр певна компанія видобула з них певний обсяг корисних копалин, зменшивши таким чином вартість надр, окрема плата має бути сплачена власнику цих надр як доход від продажу.

До цієї групи платежів належить рентна плата за нафту, газ та газовий конденсат, що видобуваються в Україні.

ІІІ. Цільові збори на відновлення природно-ресурсного потенціалу, які зараховуються до спеціального фонду зведеного бюджету.

Сюди належать збір за геологорозвідувальні роботи, виконані за рахунок державного бюджету, та збір за забруднення природи.

Надходження від останньої групи платежів, як було зазначено, мають цільовий характер, а от доходи від сплати першої та другої груп є доходами громадян України, які включаються до загального фонду бюджету і можуть бути спрямовані на будь-які цілі - від соціальних видатків до капітальних інвестицій.

Таким чином, неадекватно низька плата за користування природними ресурсами та низька рента призводять до того, що українці отримують менше, ніж мали б.

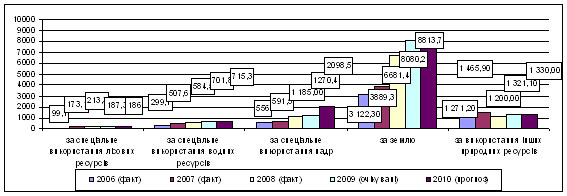

Як вказано на графіку, досить стрімко за останні три роки зростали лише надходження від плати за землю.

Обумовлена ця тенденція тим, що доходи за даною статтею зараховуються до місцевих бюджетів, а тому місцеві органи влади, які мають вкрай обмежені фінансові ресурси, намагаються максимізувати ці доходи.

Динаміка находжень до зведеного бюджету від плати за спеціальне використання природних ресурсів, мільйони гривень

|

А от динаміка надходжень за спеціальне використання надр в Україні, які є найбільш перспективними з фіскальної точки зору, менш стрімка. Головною причиною того, що українські ресурси недооцінені, є штучне стримування їх зростання потужним лобі підприємств ГМК.

Як показано у таблиці, базові нормативи за користування надрами для сировини металургійного комплексу до 2005 року були просто смішними.

Так, виходячи з середньої вартості 1% заліза в руді у 2003 році, компанії відраховувати власнику цього ресурсу - українському народові - аж 0,06% від її реальної ціни, не плутати з контрактною ціною, яка була значно занижена.

Лише після приходу до влади уряду, більш віддаленого від сировинного сектора, ніж уряди Леоніда Кучми, ресурсні платежі були підняті. Зокрема, порівняно з 2003 роком за п'ять років плата за добування бідної залізної руди зросла у 66 разів, багатої - у 74 рази, марганцевої - у 65 разів, коксівного вугілля - у п'ять разів.

Базові нормативи за користування надрами, гривень за тонну

| 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 |

Руди для збагачення | 0,03 | 0,70 | 0,90 | 0,90 | 0,90 | 1,50 | 2,60 |

Багаті руди | 0,10 | 2,50 | 4,50 | 4,50 | 4,50 | 5,15 | 7,40 |

Марганцеві руди | 0,17 | 0,17 | 2,00 | 7,50 | 7,50 | 7,50 | 10,80 |

Коксівне вугілля | 0,27 | 0,27 | 0,27 | 0,75 | 0,75 | 1,00 | 1,44 |

Також були радикально переглянуті й інші платежі. У 2008 році, порівняно з 2007 роком, у 12 разів збільшилися нормативи платежів за видобування доломіту, у 20 разів - флюсового вапняку, у 22,5 рази - піску, у 9 разів - крейди та вапняку.

Для інших видів корисних копалин у 2008 році здійснено індексацію нормативів за коефіцієнтом 1,144. Крім того, у 2009 році нормативи платежів, що належать до абсолютних, проіндексовані за коефіцієнтом 1,439.

Завдяки зростанню ставок платежів за користування надрами доходи бюджету у 2008 році за даною статтею зросли на 600 мільйонів гривень, або у два рази.

Ще одним важливим рішенням стало запровадження нормативів до вартості видобутих корисних копалин, зокрема, кварциту та піску для металургії, сировини для пиляних стінових матеріалів та піску для виробництва скла.

Проте, навіть зараз розмір ресурсних платежів видається досить помірним, особливо у порівнянні з іншими країнами.

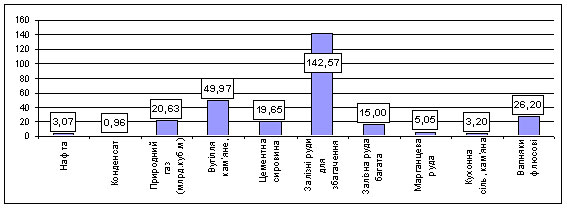

Як зображено на графіку, в Україні видобувається колосальна кількість корисних копалин. При цьому іноді видобуток перевищує споживання. Так, майже 30% залізної руди вивозиться з країни у вигляді товарного концентрату чи окатишів.

Прогнозовані обсяги видобутку корисних копалин в Україні, мільйони тонн

|

Експорт сировини призводить до втрати значних доходів, тому його варто обмежити. Такої стратегії дотримується більшість країн. Зокрема, в РФ, Китаї та Індії діють експортне мито на вивезення природних ресурсів та високі ставки податків на видобуток корисних копалин.

Загальна тенденція до підвищення фіскального тиску на господарську діяльність, пов'язану з використанням природних ресурсів, простежується і у Концепції реформування податкової системи України, затвердженої Кабміном у 2007 році.

Нею передбачається поступовий перехід до нової системи природно-ресурсних платежів, що базуватиметься на принципах рентного доходу, та поступове підвищення розміру плати за використання природних ресурсів, зокрема залізних і марганцевих руд, вуглеводнів, облицювальних матеріалів, вапняків та глини.

Проте, враховуючи кризу та наявність лобі компаній добувного сектору у всіх парламентських фракціях, підвищення платежів, скоріш за все, буде перенесене.

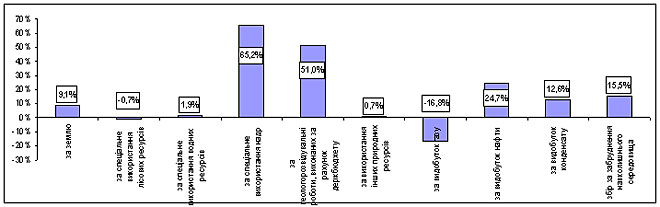

Законом про бюджет-2010 уряд планує підняти ставки плати за видобуток корисних копалин лише на 8,6%, що навіть менше, ніж прогнозований рівень інфляції.

Для всіх видів корисних копалин посилення фіскального тиску на цьому закінчується, а от для нафти, газу та газового конденсату вводитися додатковий коефіцієнт, що подвоює ставку збору.

Крім того, для нафти і газу збільшений збір за геологорозвідувальні роботи, виконані за рахунок держбюджету, на 12% і 15% відповідно.

І якщо для газодобувних компаній негативний ефект від підвищення плати за користування надрами і збору за геологорозвідувальні роботи було компенсовано зниженням ренти, то для нафтовиків ситуація набагато складніша.

Відповідно до законопроекту про бюджет-2010, обсяг доходів від сплати ренти за видобутий в Україні газ у 2010 році знизиться на 16,8%, тоді як рентні платежі на видобуток нафти й конденсату зростуть на 24,7% і 12,6% відповідно.

У такому рішенні явно простежується політичне підґрунтя, а саме - особистий конфлікт глави уряду і групи "Приват". За дивним збігом обставин, податковий тягар ляже лише на "Укрнафту", що видобуває 90% нафти та конденсату в Україні.

Фіскальне навантаження тільки за трьома обов'язковими платежами - рентними платежами за нафту й газовий конденсат, платежами за користування надрами для видобутку корисних копалин та збором за геологорозвідувальні роботи - зросте на 1,8 мільярда гривень.

Це протистояння, скоріш за все, обумовлено тим, що група "Приват", що здійснює оперативне керування компанією, досі не виплатила дивіденди. Очевидно, уряд хоче у такий спосіб повернути свої гроші. До слова, сума додаткового навантаження дуже близька до суми дивідендів, які вимагає від "Укрнафти" уряд.

Окрім ресурсних платежів, індексується також і екологічний збір. У 2010 році уряд планує збільшення надходжень за цією статтею на 15,5%.

При цьому, у випадку прийняття держбюджету-2010 в урядовому варіанті, всі надходження від сплати збору, за винятком збору за забруднення природи, що спричинює утворення радіоактивних відходів, підуть у місцеві бюджети.

Зараз, відповідно до закону про охорону природи, 30% збору стягується у спеціальний фонд держбюджету, 70% - у спецфонд місцевих бюджетів.

Зміна ставок ресурсних та екологічних платежів, передбачених проектом бюджету-2010, % до плану на 2009 рік

|

Також варто відмітити, що Мінекономіки готує проект закону про плату за користування надрами, у якому пропонується замінити для переважної більшості видів корисних копалин нормативи платежів у абсолютних показниках на відносні - відсоткові - нормативи до вартості видобутих корисних копалин.

Завдяки цьому, розмір додаткових надходжень коштів до бюджету тільки за 2009 рік, за підрахунками Мінекономіки, має збільшитися на 442,6 мільйона гривень. Встановлення відсоткових ставок, очевидно, є більш раціональним, оскільки тверді ставки надто швидко з'їдаються інфляцією.

Загалом вартість видобутих в Україні корисних копалин має скласти у 2010 році близько 120 мільярдів гривень. Уряд очікує, що платежі за користування надрами до зведеного бюджету складуть лише 2,98 мільярда гривень. Це лише 2,5% від загального доходу від реалізації корисних копалин України.

Очевидно, що такий рівень податкового навантаження, враховуючи, що ці природні ресурси є загальнонаціональним багатством, є надто невеликим.

Водночас, варто відмітити, що за окремими видами корисних копалин - нафта, газ та газовий конденсат - вже досягнутий значний прогрес. Враховуючи ренту, податкове навантаження складає до 20% від виручки у діючих цінах.

Підвищення ресурсних платежів - досить ефективний фіскальний інструмент, який дозволяє відновити справедливість.

Згідно з Конституцією, природні ресурси належать народу. Насправді ж, їх розпродає обмежена кількість потужних ФПГ - саме розпродає, а не експлуатує. Дивно, чому громадськість залишила цей аспект поза увагою.

Збільшивши ставки ресурсних платежів, держава отримує додаткові бюджетні кошти, яких наразі не вистачає. При цьому податковий тиск ляже, передусім, на підприємства потужних фінансових груп, які роками майже безкоштовно експлуатували ресурси України, формуючи свої прибутки в офшорних зонах.

Крім того, підвищення вартості природних ресурсів змусить вітчизняні підприємства більш раціонально та ефективно їх використовувати.

|

Олексій Молдован, Центр антикризових досліджень