Позитивні тенденції? – на що вказують тренди

Уряд має кілька місяців для вироблення антиінфляційної політики, і саме восени стане зрозумілим, наскільки ефективними є визначені заходи. Якщо уряд вірогідне сезонне зниження інфляції видаватиме за власну визначну перемогу, то інфляційна ситуація може різко погіршитися вже у осінньо-зимовий період поточного року.

Оприлюднений Держкомстатом показник зростання реального ВВП за два місяці поточного року, вірогідно, покладе початок широким дискусіям стосовно результатів діяльності уряду за перші 100 днів. Хоча термін чималий, ситуація залишається суперечливою, а економічні перспективи не є однозначними. Звернення до окремих "трендових" характеристик української економіки дозволяє виокремити певні особливості формування економічної динаміки.

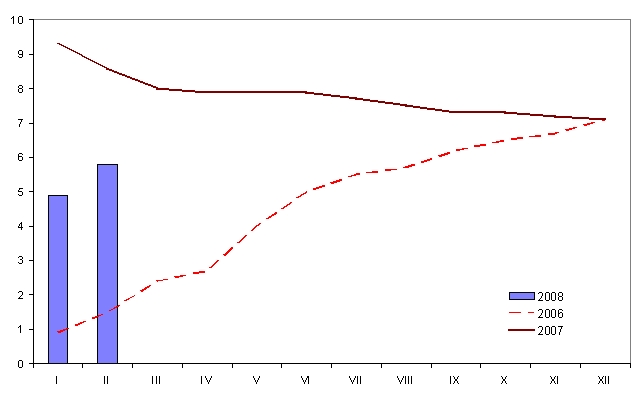

Як відомо, реальний ВВП у січні-лютому 2008 року, порівняно з відповідним періодом попереднього року, зріс на 5,8%, а обсяг промислового виробництва як основної складової ВВП за вказаний період збільшився на 8,8%.

2007 року аналогічні показники становили 8,6% і 13,4%. Тобто найвагоміші макроекономічні показники початку 2008 року дещо поступаються відповідним показникам попереднього року. Зрозуміло, що представники опозиції найближчим часом виступлять із критикою, вказуючи на сповільнення темпів економічного зростання. Та чи справді вони свідчать про гальмування економічної динаміки?

Зауважимо, що вагомою складовою формування показника економічної динаміки є база порівняння (до попереднього періоду). У цьому контексті два останні роки перебувають у різних "умовах". Слід нагадати, що на початку 2006 року були зафіксовані низькі показники зростання реального ВВП (а у промисловості був навіть спад у січні - на 2,9%, у січні-лютому - на 0,6%). Проте вже у серпні (останній місяць діяльності уряду Єханурова) кумулятивний показник зростання реального ВВП досяг майже 6%.

Саме відносно низькі обсяги ВВП початку 2006 року сформували таку базу порівняння, яка стала визначальною для досить високих показників економічної динаміки у наступному 2007 році - за перші два місяці зростання становило 8,6% (див. графік).

Динаміка реального ВВП, кумулятивно % до відповідного періоду попереднього року

|

Однак у подальшому показник економічної динаміки (зростання реального ВВП) 2007 року послідовно знижувався, у т. ч. внаслідок вищої бази порівняння, сформованої у весняно-літній період 2006 року. Тому не викликає подиву, що в умовах збереження політичних протистоянь, а отже "відстороненості" влади від активного втручання у економічне середовище (а з тим і певної сталості умов ведення бізнесу), результуючі показники економічної динаміки у 2006-2007роках і 2007 року виявилися, по суті, однаковими - на рівні 7% щорічно.

Як наслідок, певне зниження показника зростання ВВП на початку 2008 року (щодо попереднього року) за утримуваної стійкої економічної динаміки, сформованої у попередні місяці, видається цілком природнім, зважаючи на високу (для 2008 року) базу порівняння з першими місяцями 2007 року. І можемо стверджувати: якщо впродовж 2008 року вдасться уникнути цінових шоків, пов'язаних із черговим здорожчанням енергоносіїв, то з високою вірогідністю динаміка ВВП залишатиметься висхідною, і результуючий (наприкінці поточного року) показник реального зростання також займе рівень двох попередніх років.

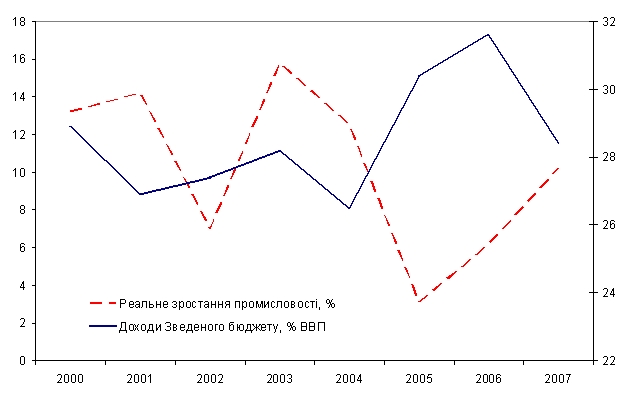

Однак утримання вказаної позитивної динамки не буде простим. Знову звернемося до окремих трендових характеристик. Як відомо, перерозподіл коштів через бюджет має суперечливий вплив на економічну динаміку. Багаті розвинуті країни з міцними інститутами громадянського суспільства можуть собі дозволити перерозподіляти через бюджетну систему значні обсяги ВВП. Для країн, що розвиваються, і трансформаційних країн підтримання високої економічної динаміки часто пов'язується зі зниженням податкового навантаження. Останніми роками в Україні досить виразно виявив себе саме обернений взаємозв'язок між економічним зростанням і часткою доданої вартості, що перерозподіляється через бюджет (графік "Реальне зростання...").

Реальне зростання промисловості (% до попереднього року, зліва) і доходи Зведеного бюджету (% ВВП)

|

Так зокрема, для України є критичним обсяг доходів консолідованого бюджету у 28%, який дозволяє утримати принаймні 12%-рівень зростання промислового виробництва (і забезпечити високі показники зростання економіки загалом).

У цьому контексті оцінка перерозподілу ВВП через бюджет цього року на рівні, що сягає майже 31%, означає можливе погіршення податкових стимулів, а з тим посилення ризиків негативного податкового тиску на виробничу сферу.

Поки уряд переконує, що зростання обсягів доходів відбуватиметься переважно за рахунок розширення бази оподаткування (у т. ч. зниження податкових пільг). Однак у практичній площині сьогодні уряд переважно зосереджений на фіскальній складовій політики (пов'язаній, насамперед, із перерозподілом ресурсів), і донині не впроваджено дієвих кроків, спрямованих на розвиток підприємництва, передовсім малого і середнього бізнесу.

Така "відстороненість" (від першочергового сприяння бізнесу) може мати негативні вияви вже у короткостроковій перспективі. Якщо ж згадати про вимоги (що лунають із Секретаріату президента) про розширення видатків на "першочергові потреби", то ризики підвищення податкового тиску посилюються, що, своєю чергою, матиме пригнічуючий вплив на економічну динаміку у поточному році.

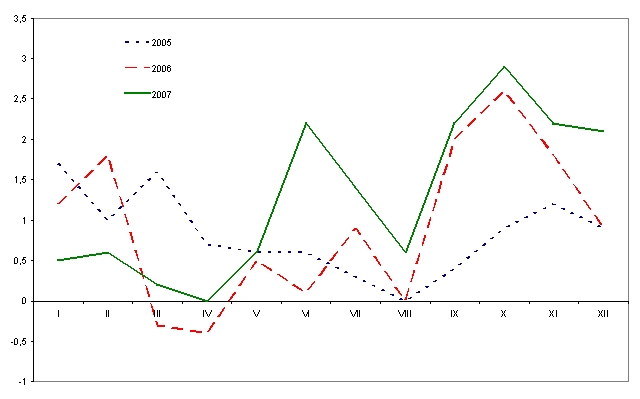

Вочевидь, значна увага уряду у поточному році буде зосереджена на приборканні інфляційних процесів. Раніше ми вказували на складові формування цінової динаміки у 2008 році. Водночас "традиційні" для української економіки цінові тренди також визначають короткострокові інфляційні перспективи.

Можемо стверджувати, що поступове пом'якшення інфляційних процесів, яке найвірогідніше спостерігатиметься у найближчі 2-3 місяці, стане, насамперед, відображенням сезонного фактору (у березні-травні рівень інфляції традиційно суттєво нижчий за показники січня-лютого - див. графік "Інфляція...") і навряд чи стосуватиметься заходів урядової політики.

Інфляція в Україні, % до попереднього місяця

|

Здорожчання ж газу найвідчутнішим буде саме наприкінці весни, коли неминуче відбудеться як перегляд житлово-комунальних тарифів, так і врахування нової енергетичної складової у промисловості. Проте досягнута на той час стійкість продовольчих ринків (у т. ч. в очікуванні, згідно з оцінками міжнародних експертів, кращого нового врожаю) повинні стримати інфляційний шок.

Тобто уряд має кілька місяців для вироблення дієвої як коротко-, так і середньострокової антиінфляційної політики, і саме восени стане зрозумілим, наскільки ефективними є визначені заходи. Якщо ж уряд вірогідне сезонне зниження інфляції видаватиме за власну визначну перемогу над інфляцією, самозаспокоюючись і самозадовольняючись таким успіхом, то інфляційна ситуація може різко погіршитися вже у осінньо-зимовий період поточного року.