Як забезпечити економічне зростання в умовах війни

Наскільки війна впливала на ключові показники економіки в інших країнах і які інструменти залишаються в уряду та НБУ для мінімізації наслідків війни?

Повномасштабна війна в Україні вимагає перегляду підходів до формування політики у сфері державного регулювання економіки та пошуку нових ефективних методів державного управління.

Ключовими викликами для нинішньої економіки України є падіння виробництва, ріст числа безробітних, послаблення стійкості державних фінансів, загрози валютній стабільності.

1. Динаміка економічного відновлення України

Україна завершила 2022 рік 30% падінням реального ВВП. Під час ІІ світової війни майже не зафіксовано таких обсягів падіння ВВП в рамках одного календарного року.

Приріст реального ВВП окремих країн світу під час ІІ світової війни (у % до попереднього року)

|

Країна |

1939 |

1940 |

1941 |

1942 |

1943 |

1944 |

1945 |

|

США |

8,0 |

7,7 |

18,2 |

20,0 |

19,9 |

8,4 |

-4,0 |

|

Великобританія |

1,0 |

10,0 |

9,1 |

2,5 |

2,2 |

-3,9 |

-4,4 |

|

Франція |

7,2 |

-17,5 |

-20,9 |

-10,4 |

-5,0 |

-15,5 |

8,4 |

|

Італія |

7,3 |

0,6 |

-1,2 |

-1,2 |

-9,4 |

-18,8 |

-21,7 |

|

Німеччина |

9,4 |

0,7 |

6,3 |

1,3 |

2,0 |

2,5 |

-28,9 |

|

Австрія |

13,4 |

-2,6 |

7,1 |

-5,0 |

2,4 |

2,5 |

-58,7 |

|

СРСР |

1,9 |

13,9 |

-13,9 |

-23,7 |

11,3 |

18,7 |

-5,2 |

|

Японія |

13,6 |

2,5 |

3,6 |

0,4 |

-1,0 |

1,3 |

-24,6 |

Джерело: Maddison Project Database

У 1945 році ВВП Німеччини також скоротився на 30% порівняно з 1944 роком. Однак, економічна територія України та її робоча сила в 2022 р. не зазнали таких катастрофічних ударів як економіка Німеччини за підсумками ІІ світової війни.

Падіння ВВП України на третину не може бути пояснене виключно воєнними факторами. Це актуалізує дискусію щодо можливої модифікації параметрів поточної державної економічної політики для забезпечення більш оптимального її впливу на економіку.

Прогнози подальшого зростання української економіки теж варіюються у дуже скромних масштабах: від +0,3% у 2023 р. до +6,4% у 2025 р. (дані прогнозу НБУ). Це дуже мало як для умов воєнного часу, так і для умов ймовірного повоєнного відновлення.

Так, під час ІІ світової війни економіка Німеччини зростала в середньому на 3,7% в рік (1939-1944 рр.), економіка Великобританії за цей же період – на 3,5% в рік. Після війни темпи відновлення європейських економік вимірювалися двозначними числами.

Наприклад, середньорічні темпи реального ВВП у перші 5 років відновлення Німеччини становили +15%, Франції +18%, Італії: +14%, Австрії: +17%, Японії: +10%, СРСР: +9%.

Особливо інтенсивно відновлювалася економіка Західної Німеччини. Так, вже в 1946 р. в американській та британській зонах окупації промислове виробництво подвоїлось, а в 1950 р. – перевищило рівень 1945 р. в 4 рази!

Масштабне відновлення виробництв та створення робочих місць становило основу макроекономічної і фінансової стабільності післявоєнної Німеччини.

Проблема падіння виробництва та росту безробіття є ключовим ризиком функціонування української економіки.

Інвестиційний розвиток країни є утрудненим зважаючи на воєнні ризики, вилучення трудових ресурсів до лав ЗСУ, енергетичного терору, логістичних проблем. З початку 2023 в Україні почала проявлятися спіраль циклічного скорочення випуску та росту безробіття.

За даними опитування НБУ, підприємства планують скорочувати число зайнятих, оскільки не очікують зростання попиту, а попит, в свою чергу, не зростає через скорочення зарплат та робочих місць.

Через падіння виробництва посилюються ризики для державних фінансів та валютної сфери. Зміни умов функціонування економіки, зокрема посилення падіння ВВП, потребують корекції в параметрах макроекономічної політики, як фіскальної так і монетарної.

Розбалансування сфери державних фінансів відбувається внаслідок звуження податкової економічної бази та зростання потреб у видатках. Воєнний стан економіки призвів до прогресивного нарощування витрат на потреби оборони, соціальної підтримки громадян та відновлення зруйнованої війною інфраструктури.

Це збільшує дефіцит бюджету, однак цей дефіцит не створює адекватного мультиплікативного ефекту для економіки, на відміну від умов мирного часу.

Валютна стабільність української економіки нині тримається на трьох елементах: масштабна зовнішня допомога, фіксований обмінний курс та валютні обмеження на виведення капіталу.

Однак, скорочення виробництва та падіння його конкурентоспроможності підриває фундаментальні основи стійкості національної валюти.

Тому країні потрібна потужна державна політика підтримки зайнятості, яка має включати проєкти створення робочих місць в державному секторі, стимулювання приватного бізнесу, розвитку та відновлення інфраструктури. Пріоритет має віддаватися бізнесам, що працюють на обороноздатність країни.

Країна повинна навчитися ефективно використовувати фінансові ресурси. Нині спостерігається непродуктивне нарощування грошей у банківській системі - критична нестача ліквідності в державних фінансах та реальному секторі супроводжується її надлишком в банківській системі.

Розв’язання проблеми потребує перегляду концептуальної ролі монетарної політики, зміщення її акцентів до питань підтримки економічного зростання з використанням потенціалу банківської системи.

Не тільки війна у нас гальмує економіку. Гальмує українську економіку неоптимальна державна політика.

Приклад післявоєнної Німеччини доводить, що в умовах надходження масштабної зовнішньої допомоги, важливо замикати нову грошову масу в нових об’єктах виробництва товарів та послуг, а не замикати її у фінансових активах, відірваних від продуктивності реальної економіки.

Повноцінний обіг грошової маси генерує нову додану вартість та податки, що зменшує потреби прямої емісії, сприяє покращенню ринку праці, зменшує ризики структурної інфляції.

2. Монетарні умови економічного відновлення

Ключову процентну ставку в Україні було підвищено з 10 до 25% річних в липні минулого року. Посилення жорсткості монетарної політики було обумовлене двома основними причинами:

- усунення загроз розкручування інфляційної спіралі внаслідок емісійного фінансування дефіциту бюджету;

- зниження валютних ризиків та збереження валютних резервів.

Однак, з листопада 2022 року та станом на початок 2023 р. не спостерігається ознак розкручування інфляційної спіралі, а валютні ризики були ефективно нівельовані завдяки вжитим заходам регулювання валютного ринку та надходженню масштабної зовнішньої допомоги.

Інфляційні ризики від емісії не отримали спірального ефекту, оскільки обсяг падіння економіки суттєво (втричі) перевищив розмір бюджетних стимулів.

Поряд з цим виробники не мали стимулів підвищувати зарплати через низький попит на їх продукцію.

Як наслідок, за підсумками 2022 року середня реальна заробітна плата скоротилася на 17%, безробіття зросло втричі (до 28% від робочої сили), а реальні споживчі витрати населення впали на 20%.

За прогнозом НБУ, інфляція за підсумками 2023 р. складе 18,7%. При збереженні облікової ставки у 25% це означає, що реальна ключова ставка на кінець поточного року становитиме +6,3% тобто економіка отримає додатковий рестрикційний шок від монетарних умов.

У сучасній світовій практиці переважно фіксуються "від’ємні" реальні ключові процентні ставки (серед розвинених країн світу у середньому "мінус" 5%), що пояснюється намаганням монетарних регуляторів убезпечити свої постпандемічні економіки від додаткових структурних зламів – росту банкрутств та безробіття.

Під час ІІ світової війни від'ємні реальні ключові ставки зберігали всі розвинені країни світу, крім Німеччини.

Номінальні та реальні ключові процентні ставки центральних банків під час ІІ світової війни, % річних

|

Країна |

1940 |

1941 |

1942 |

1943 |

1944 |

1945 |

1940-45 |

|

Номінальні процентні ставки |

|||||||

|

Великобританія |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

2,0 |

|

Німеччина |

3,6 |

3,5 |

3,5 |

3,5 |

3,5 |

3,5 |

3,5 |

|

Франція |

1,8 |

1,8 |

1,8 |

1,8 |

1,8 |

1,6 |

1,7 |

|

США |

1,2 |

1,2 |

1,1 |

0,5 |

0,5 |

0,5 |

0,8 |

|

Японія |

3,3 |

3,3 |

3,3 |

3,3 |

3,3 |

3,3 |

3,3 |

|

Реальні процентні ставки (ex-post) |

|||||||

|

Великобританія |

-15,0 |

-9,3 |

-5,0 |

-1,0 |

-1,0 |

-1,0 |

-5,3 |

|

Німеччина |

-0,4 |

2,7 |

1,8 |

2,0 |

0,5 |

3,5 |

1,6 |

|

Франція |

-17,7 |

-13,8 |

-15,0 |

-27,0 |

-21,0 |

-35,5 |

-19,6 |

|

США |

0,5 |

-3,9 |

-9,8 |

-5,5 |

-1,1 |

-1,8 |

-3,6 |

|

Японія |

-23,4 |

-9,9 |

-18,1 |

-12,8 |

-18,8 |

-46,7 |

-21,6 |

Джерело: розраховано за даними ФРС США

Зважаючи на викладене, подальше збереження надміру жорстких монетарних умов вбачається малоефективним, оскільки це не дає адекватного інфляційного чи валютного ефектів, однак здійснює рестрикційний вплив на економічне відновлення.

3. Проблеми фінансування дефіциту державного бюджету

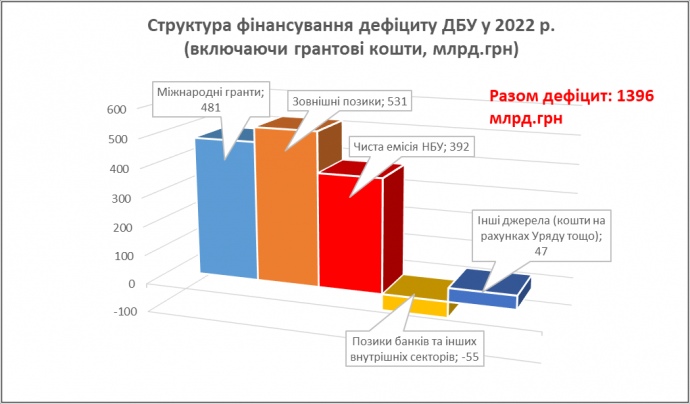

Дефіцит державного бюджету в 2022 році становив 1,4 трлн грн (без грантового фінансування) або близько 30% ВВП. Масштабний розмір дефіциту заплановано і на поточний рік – 1,3 трлн грн (20% ВВП).

Фінансування дефіциту здійснювалося майже порівну з трьох джерел: міжнародні гранти, зовнішні позики та емісія НБУ.

Тобто ресурси внутрішнього ринку запозичень взагалі не залучались до фінансування дефіциту. Навіть навпаки: за минулий рік Уряд погасив ринкових ОВДП на 55 млрд грн більше, ніж залучив нових (в т.ч. банки скоротили чисті позики Уряду на 61 млрд грн) (рис.1).

Дефіцит гривневих позик Уряду довелося компенсувати через емісійне фінансування НБУ. При цьому в банківській системі за минулий рік закумулювано гігантські обсяги вільної ліквідності – близько 500 млрд грн.

Для стимулювання залучення коштів банків у ОВДП з січня 2023 р. НБУ змінив правила формування обов’язкових резервів банків. Тепер до 50% резервів дозволено формувати за рахунок спеціальних випусків бенчмарк-ОВДП.

З початку поточного року загальний обсяг інвестицій банків у бенчмарк-ОВДП становив 55 млрд грн, а чистий приріст ОВДП на балансах банків – близько 40 млрд грн.

За оцінками НБУ, зміна правил формування обов’язкових резервів банків дозволить залучити додаткових інвестицій банків у ОВДП на суму близько 100 млрд грн до кінця поточного року.

В той же час зазначена сума інвестицій складає лише близько 7% запланованого дефіциту державного бюджету на 2023 рік.

Підвищення норм резервування здійснює нерівномірний вплив на ефективність бізнес-моделей банків.

Подальше підвищення норм резервування може спричинити посилення ризиків банківської ліквідності, що обмежуватиме кредитну та інвестиційну активність банків.

4. Інструменти державної політики для відбудови повоєнної економіки

Воєнна економіка та виробництво товарів подвійного призначення має стати пріоритетом державної економічної політики. Це я неодноразово підкреслював у своїх статтях.

Підтримка економічного зростання та фінансова стабільність мають стати пріоритетами монетарної політики. Через встановлення фіксованого валютного курсу інфляційне таргетування на найближчу перспективу втрачає сенс.

Цінову стабільність варто забезпечувати більш адекватними засобами, які відповідають умовам воєнного періоду.

Потрібно посилити частку видатків на підтримку створення робочих місць з метою формування мультиплікативного ефекту в економіці і зниження ризиків критичного звуження податкової економічної бази в середньостроковій перспективі.

Цьому має сприяти залучення коштів міжнародних фінансових організацій та країн-партнерів для цільових державних інвестицій у створення нових цілісних виробничих комплексів у пріоритетних видах діяльності, а також широкий інструментарій державної підтримки підприємств, важливих для економіки і безпеки в умовах війни (кредити, гранти, акціонерне фінансування, венчурне фінансування, державні гарантії, страхова підтримка, державне замовлення, субсидії).

Забезпечити рівень монетарних умов, які були б консистентними з показниками поточної динаміки ВВП (15-20% річних).

Доцільно змінити дизайн процентної політики, що стимулював би банки вкладати кошти у державні облігації чи інші гривневі фінансові активи, а не пасивно їх зберігати в депозитних сертифікатах НБУ.

Вважаю можливою актуалізацію параметрів монетарного регулювання у зв’язку із зміною макроекономічних умов, а також опрацювання питання запровадження цільових заходів монетарної політики для розвитку кредитного каналу, зокрема в частині запуску інструментів цільового рефінансування банківських кредитів інвестиційного спрямування.

Доцільно повернутись до практики гарантій і порук Національного банку, відпрацювати для цього відповідний рівень законодавчого забезпечення та механізми.

Має бути посилена роль державних банків для реалізації державних програм підтримки економіки, створено розгалужену систему державного банкінгу, яка включає глибоко спеціалізовані державні комерційні банки, державні банки широкого профілю, державні банки розвитку, партнерські фінансові установи, регіональні фонди, страхові організації.

Держава має активно зайнятися питаннями інтегрованого розвитку територій, де розміщуються релоковані підприємства з метою усунення логістичних проблем та формування регіональних промислово-виробничих комплексів.

Розширити цільову державну підтримку підприємств, які виробляють продукцію імпортозаміщення та/або реалізують проєкти локалізації виробництва в межах економічної території України.