Як ПДВ перетворився в податок на міжнародну торгівлю

Обсяги бюджетного відшкодування ПДВ в Україні постійно зростають. З чим це пов’язано та які наслідки може мати для бюджету країни?

Податок на додану вартість, який вводився як податок на кінцеве внутрішнє споживання, в Україні перетворився на податок на міжнародну торгівлю. Цифри говорять краще, ніж тисячі слів.

Нетто-надходження ПДВ до державного бюджету України складаються з ПДВ, нарахованого і сплаченого з імпортних товарів та послуг, і ПДВ, нарахованого і сплаченого на товари і послуги внутрішнього виробництва за мінусом бюджетного відшкодування.

В Україні протягом останніх 20 років частка ПДВ, сплаченого з імпортних товарів, зросла з 1,84% ВВП у 2001 році до 7,22% у 2019 році.

За цей же період частка ПДВ внутрішнього скоротилась з 3,1% до 2,2% ВВП. Сьогодні в Україні співвідношення ПДВ, сплаченого з товарів українського виробництва з урахуванням бюджетного відшкодування, до ПДВ, сплаченого з іноземних товарів, становить ¼ до ¾.

Для порівняння, станом на 2019 рік в Китаї та Німеччині ця пропорція зворотна ¾ до ¼, тобто бюджети цих країн отримують 75% від сплати внутрішнього ПДВ.

Впродовж 1998-2001 років середнє значення показника бюджетного відшкодування ПДВ до усіх податкових надходжень зі сплати цього податку становило 24,1%. У 2019 році значення цього показника складало 40,6%.

Обсяги бюджетного відшкодування постійно зростають. На рисунку 1 наведена динаміка зміни показника, що характеризує співвідношення бюджетного відшкодування з ПДВ до ПДВ, сплаченого з товарів і послуг українського виробництва.

Він коливається у досить широкому діапазоні, зокрема, він критично зріс у 2008-2009 роках до рівня 74% завдяки падінню вітчизняного ВВП в реальному вимірі більш як на 15%. Проте ми надалі бачимо стійку тенденцію до його подальшого зростання.

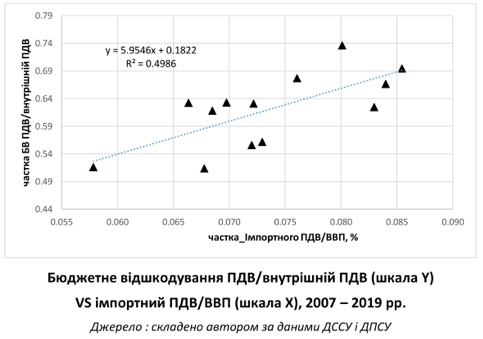

Основним чинником, зростання обсягів бюджетного відшкодування, як не дивно, виступає імпорт.

На рисунку 2 представлена залежність обсягів бюджетного відшкодування від обсягів ПДВ, сплаченого з іноземних товарів і послуг.

Це не хибна кореляція, це очевидна річ і достеменний факт, адже в цілому в системі фінансових потоків (бюджетне відшкодування, податковий кредит і податкові зобов’язання), які генерує ПДВ, відшкодування виникає через "надування бульбашки" фіктивного податкового кредиту.

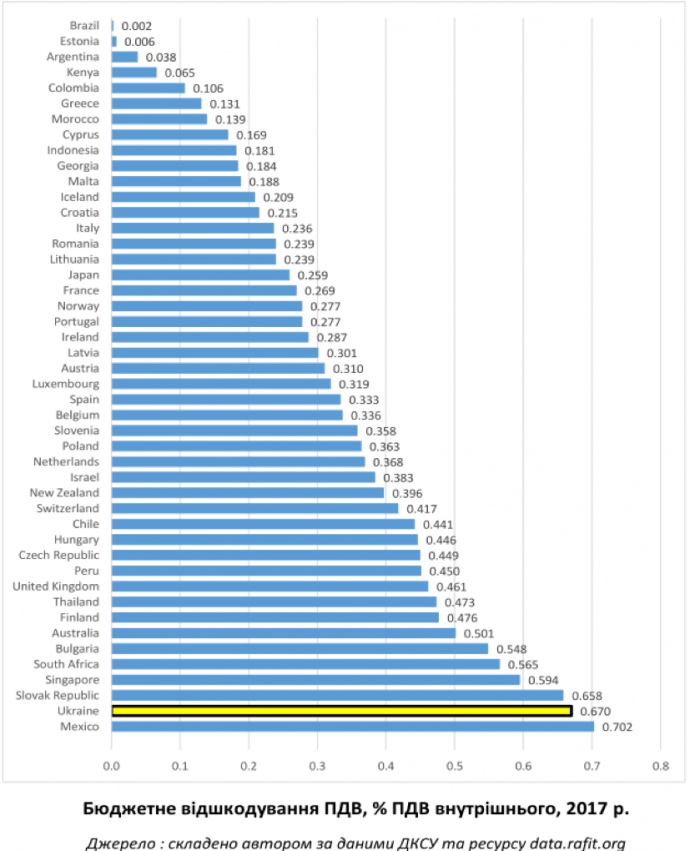

Якщо порівняти показник бюджетного відшкодування як частки внутрішнього ПДВ в Україні з аналогічним показником інших країн, то можна побачити, що він один з найбільших у світі (див. рис. 3).

У 2017 році більше значення цього показника було зафіксовано лише в Мексиці. Проте в цій країні співвідношення внутрішнього та імпортного ПДВ 2 до 1.

Ставка податку 16%, а не 20%. Частка ПДВ до ВВП 4%, а не 10% як в Україні, а в доходах державного бюджету Мексики питома вага ПДВ становить 24%, а не майже 50% як у нас.

При цьому експорт як частина ВВП в Мексиці у 2017 році становив близько 30%, а в Україні майже 50%.

Що це все означає? Лише те, що модель ПДВ в її нинішньому вигляді становить загрозу не тільки розвитку економіки, а й створює ризики для державного бюджету країни.

Фактично в економіці існувала (чи існує, побачимо лише згодом) ситуація, коли додана вартість як об’єкт оподаткування, що створена в межах економіки України, генерує значну частину коштів для бюджетного відшкодування експортерам та шахраям, а державний бюджет тривалий період часу наповнюється в основному за рахунок ПДВ, нарахованого на імпортні товари і послуги.

Але на цьому наші проблеми не закінчуються, адже з представлених даних ми можемо зробити висновок, що будучи податком на кінцеве споживання ПДВ перетворився на податок на міжнародну торгівлю та податок, який живіть фінансову та політичну корупцію в нашій країні.

Проблема з податками на міжнародну торгівлю полягає у тому, що, на думку провідних вчених світу, саме такі податки є найбільш шкідливими для економічного зростання.

Принаймні щодо цього існує консенсус в наукових колах, який ґрунтується як на теоретичних надбаннях, так й на емпіричних дослідженнях.

Відкритих питань для подальших розвідок в цьому напрямку достатньо, але достеменний висновок такий: переміщення центру оподаткування з міжнародної торгівлі на внутрішнє споживання сприятливе для економічного зростання.

Тому, давайте, по-перше, почнемо називати речі своїми іменами, по-друге, приймати рішення враховуючи в першу чергу реалії нашого життя і проблеми української економіки і країни, а не з огляду на світові тренди чи риторику міжнародних бюрократів.