Слово на мільйон

Як інфляційні очікування впливають на дохідність гривневих облігацій і вартість державного боргу.

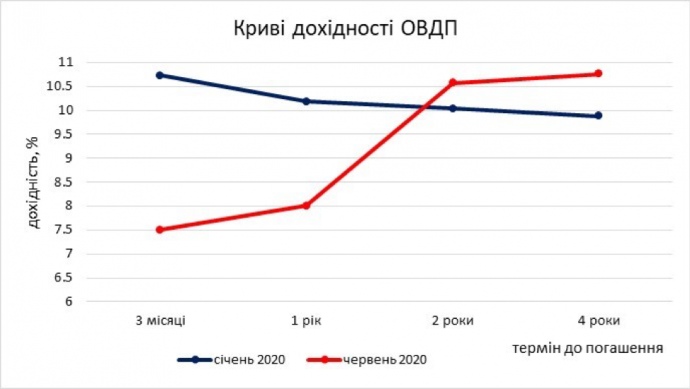

Ще у січні крива дохідності для українських облігацій була нахилена негативно. А вже у червні її нахил змінився на позитивний — тобто зараз за "довгим" боргом ми будемо платити більше, ніж за "коротким".

Імовірно, на це вплинула динаміка інфляції та інфляційних очікувань.

Обслуговування державного боргу є суттєвою статтею державних витрат. У 2018 році на обслуговування внутрішнього та зовнішнього боргу ми витратили 115,4 млрд грн, що становить 3,5% ВВП або 12,6% доходів державного бюджету.

Цього року Україна витратить на обслуговування держборгу 141 млрд грн – це 12,9% доходів бюджету та вдвічі більше, ніж фонд боротьби з COVID.

Вартість обслуговування державного боргу залежить від багатьох чинників, зокрема, валюти позики та економічної ситуації в країні та світі.

Менш очевидним фактором є термін до погашення, тобто через скільки місяців чи років держава має повернути позику.

Так, на аукціоні 7 липня 2020 року Міністерство фінансів України розмістило тримісячні, однорічні та дворічні облігації в національній валюті з дохідністю 7,24%, 9,5% та 10,2% відповідно. Різниця досить суттєва.

Залежність дохідності облігацій від строку до погашення зображують кривою дохідності.

Як правило, крива дохідності має позитивний нахил, тобто інструменти з меншим строком до погашення є дешевшими, ніж довші інструменти.

Це відбувається через те, що в нормальні часи ризик кризових явищ у короткостроковій перспективі нижчий, ніж у довгостроковій. Тому інвестори вкладаються в довші облігації за умови вищих відсоткових ставок.

Іншим важливим фактором дохідності гривневих облігацій є інфляція та інфляційні очікування. Адже чим вища інфляція, тим вищою має бути номінальна відсоткова ставка, щоб інвестори могли отримати бажану реальну дохідність (принаймні не нижчу, ніж за валютними облігаціями). Тому чим вища інфляція – тим вища вартість обслуговування боргу.

У 2020 році нахил кривої дохідності змінився з негативного на позитивний. Ще 28 січня крива дохідності мала негативний нахил, який почав "вирівнюватися" у лютому. А вже у червні "довгий" борг коштував дорожче від "короткого" (рис. 1).

Рисунок 1. Порівняння дохідностей гривневих облігацій на аукціонах у січні і червні 2020 року

Джерело: Мінфін

Загалом, за півроку тримісячні облігації подешевшали на приблизно 4 відсоткових пункти, але дохідність дворічних цінних паперів зросла приблизно на 0,5 в.п., облігацій з терміном погашення 3-4 роки – на 1 в.п. Що спричинило таку поведінку кривої дохідності?

Причиною такого різкого повороту кривої дохідності може бути динаміка інфляції та інфляційних очікувань.

Інфляція знизилася з 9,8% у 2018 році до 4,1% у 2019 році та до 2,5% за вісім місяців 2020 року (дані Держстату). Тому протягом останнього року відбувалось постійне зниження номінальної вартості обслуговування боргу.

Негативний нахил кривої дохідності гривневих облігацій у 2019 році відображав очікування інвесторів та кредиторів щодо уповільнення інфляції та стабільності гривні у майбутньому.

Зрозуміло, що така низька інфляція (2,3% у першому кварталі 2020 року) навряд чи протримається довго (інфляційна ціль НБУ становить 5%±1%). Тому вища дохідність інструментів з довшим строком до погашення відображає очікування вищої інфляції у майбутньому.

Таким чином, як інфляційна динаміка, так і динаміка очікувань важливі для вартості державного боргу. Зміна очікувань щодо інфляції або курсу валют у майбутньому мають суттєвий вплив на вартість обслуговування боргу вже сьогодні.

Тому першим особам держави варто пам’ятати, що їхні слова буквально коштують мільйони доларів – оскільки вони впливають на очікування інвесторів, а отже – і на виплати за державним боргом.

Колонка надана VoxUkraine.