Без банкрутства - самогубство

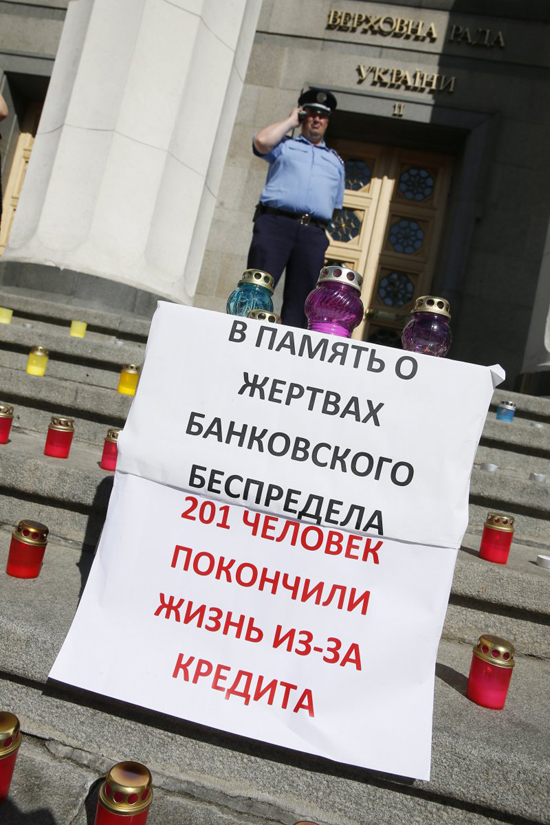

Банки свідомо "пилососили" гроші фізосіб, зупинивши їх кредитування та стягуючи з них борги. За п'ять років вони вилучили у людей 320 млрд грн.

Під НБУ та Кабміном відбуваються постійні мітинги банківських позичальників.

Більшість з них взяли кредити ще у 2008 році, коли долар був по 4,5 грн.

Зараз сума їх боргів збільшилася у гривні майже у сім разів.

Вони вимагають, щоб держава звернула на них увагу та вчинила реальні, а не популістські кроки для розв'язання їх проблем.

Ці люди втратили усі гроші, заплачені ними банкам за сім років, а також майно, яке вони купили на кредитні кошти.

Його вартість знизилася настільки, що якщо його продати, то сума боргу з урахуванням відсотків та штрафних санкцій майже не зміниться.

Часто ці борги продаються, і не один раз. Людям телефонують та стукають у двері нові й нові кредитори. Боржники потрапили у безвихідь та фінансову залежність, звільнитися від якої в Україні сьогодні за законом неможливо.

За даними ЗМІ, тільки у 2009-2011 роках 150 осіб вчинили самогубство через неможливість повернути борги за кредитами.

ГО "Реформи проти корупції" виступила ініціатором подання до Верховної Ради законопроекту "Про звільнення фізичних осіб від фінансової залежності". Його мета - запровадження процедури банкрутства фізичних осіб на базі діючого закону про банкрутство юридичних осіб та підприємців.

Закон подав народний депутат Сергій Каплін разом з ГО "Союз вкладників". На жаль, потужне банківське лобі протягом багатьох років чинить шалений спротив запровадженню цього звичайного для цивілізованого світу юридичного механізму.

За цей час багато заангажованих експертів лякали громадськість та професійну спільноту, що запровадження банкрутства фізосіб призведе до масового банкрутства банків, втрати людьми депозитів та припинення кредитування.

Під впливом цих закликів з 2013 року через внесення змін до законодавства, що регулює банкрутство, втратило сенс і банкрутство фізосіб-підприємців. Більше двох років останні не можуть користуватися правом на банкрутство, але за цей час збанкрутували 50 банків, кредитування не відновлене, економіка в кризі.

В такому разі, може, не банкрутство фізичних осіб, які взяли кредити до 2009 року, є ключовою проблемою банківської системи?

Навіть голова НБУ Валерія Гонтарєва визнає: власники банків залучили більше 50 млрд грн, у тому числі від фізосіб, і видали їх як кредити пов'язаним з ними компаніям, а ті їх не повернули. Порушено більше 200 кримінальних справ.

|

| Валерія Гонтарєва. Фото espreso.tv |

Поки нема жодного позитивного прикладу повернення цих коштів. Яка реальна сума грошей, що була вкрадена власниками банків, можна тільки догадуватися. Проте можна сказати точно, що не люди, які хотіли жити краще, взяли кредити і втратили все, винні в українських економічних негараздах.

Слід уже припинити дискусію та якнайшвидше прийняти закон, яким запровадити банкрутство фізичних осіб. Це один з шляхів вирішення проблем людей, які стали жертвами обставин, бо не можуть розрахуватися з боргами.

Ось кілька тез проти аргументів противників банкрутства фізосіб та фактів на користь цього способу розв'язання проблеми сотень тисяч людей.

1. Запровадження банкрутства фізосіб не зашкодить стабільності банківської системи та поверненню депозитів фізичним особам.

За даними НБУ, на 1 лютого 2015 року сума кредитів, наданих усіма банками України, що не знаходяться у стані ліквідації, фізичним особам, які не є суб'єктами підприємницької діяльності, становила 178 млрд грн. Ці ж банки залучили депозитів від фізичних осіб на 409 млрд грн.

Таким чином, не можна вважати, що запровадження банкрутства фізосіб украй негативно вплине на повернення депозитів, оскільки масова частка кредитів до депозитів фізосіб не перевищує 43%. Це без урахування, що частина позик фізособам видана банками за рахунок коштів, залучених з інших джерел.

Загалом же частка виданих банками кредитів фізичним особам від загального обсягу усіх кредитів становить менше 18%.

Запровадження банкрутства фізосіб - це швидкий доступ кредиторів до продажу майна боржників, що дозволить кредиторам уникнути багаторічної судової тяганини та виконання судових рішень.

|

| Фото rian.com.ua |

2. Протягом 2009-2013 років банки вилучили у фізичних осіб 250 млрд грн, що стало одним з чинників сучасної економічної кризи в Україні.

Експерти вказують, що більша частина кредитів фізосіб видана банками до 14 жовтня 2008 року, і саме в іноземній валюті. Зараз проблемна частина цих позик перевищує 50% від загального обсягу заборгованості фізичних осіб.

Загальний обсяг боргу фізичних осіб за кредитами перед банками 1 січня 2009 року становив 268,85 млрд грн, а 1 січня 2013 року - 161,77 млрд грн. Отже, банки протягом чотирьох років стягнули з фізичних осіб за кредитами більше 100 млрд грн, зменшивши їх заборгованість перед фінансовими установами на 40%.

Загальний обсяг боргу банків перед фізособами за депозитами 1 січня 2009 року становив 213,21 млрд грн, а 1 січня 2014 року - 433,72 млрд грн. Отже, за п'ять років при стабільному курсі долара банки збільшили заборгованість за депозитами перед фізособами більш ніж на 220 млрд грн, тобто більше, ніж у два рази.

Такого результату вдалося досягнути завдяки тому, що банки пропонували захмарні відсотки за депозитами, до 25% річних. Це майже неможливий дохід при вкладанні цих коштів у підприємницьку діяльність.

Можна зробити висновок, що банки свідомо "пилососили" гроші фізосіб, зупинивши їх кредитування та одночасно стягуючи з них борги за позиками. Усього банки за п'ять років вилучили у фізосіб 320 млрд грн, що знизило купівельну спроможність населення та призвело до падіння економіки України.

Наслідком стало зниження надходження податків, від'ємний валютний баланс, бюджетний дефіцит, руйнування середнього класу, зростання курсу іноземної валюти, неплатоспроможність нової хвилі позичальників-фізосіб та банків.

3. У світі відсутня інша практика законодавчого врегулювання відносин між кредиторами та боржниками-фізособами, ніж через банкрутство цих боржників.

|

| Фото unian.net |

Україна має великий дефіцит бюджету, на покриття якого позичає гроші у міжнародних інституцій. Міжнародні кредитори не дозволяють Україні роздавати ці кошти позичальникам або банкам, і на компенсацію курсових різниць. Працює принцип: якщо ви такі багаті, що роздаєте гроші, то навіщо ви в нас їх позичаєте?

У зв'язку з цим між Україною та МВФ підписаний меморандум, за яким Київ зобов'язався ветувати будь-який закон, що змушує кредиторів реструктуризувати борги або зменшити їх шляхом перерахування за фіксованим неринковим курсом.

Банкрутство фізосіб - це визнаний у світі механізм вирішення проблем кредиторів, боржників і держави. Цей інститут діє у США, Англії, ЄС і Росії. У США щорічно банкрутами визнаються близько 1 млн фізосіб, у Європі - кілька сотень тисяч. Закон розрубує гордіїв вузол, коли вирішити проблему по-іншому неможливо.

Люди, які не можуть повернути борги, перестають легально працювати і сплачувати податки. Зазвичай це громадяни у найбільш продуктивному віці.

Більшість з них - підприємці та професійні працівники, справжня рушійна сила економіки. Через неможливість повернути збільшені у сім разів борги вони назавжди втрачені Україною. Як їх повернути? Єдиний механізм - банкрутство.

Люди втрачають зайве майно, кошти від його продажу йдуть на погашення боргів, після чого непогашені борги списуються. Кредитори швидко отримують гроші. Вони відразу мають доступ до майна боржників і не бігають за ними в суди. Держава отримує податки, люди легально працюють і рухають економіку вперед.

4. Законопроектом передбачене запобігання зловживанню правом на банкрутство для недобросовісних позичальників.

Протягом місяця після визнання судом людини банкрутом вона зобов'язана надати суду повний перелік свого майна. Якщо людина щось сховає, і це буде викрито, то звільнення її від боргів не буде.

|

| Фото unian.net |

Протягом трьох років банкрути не зможуть займатися підприємницькою діяльністю, отримувати гроші в кредит або майно без оплати, укладати договори поруки або застави, знову банкрутувати.

Інформація про те, що людина стала банкрутом, назавжди вноситься у відкриті державні реєстри, і будь-яка особа, укладаючи з нею договори, буде це знати.

5. Банкрутство - це звільнення від фінансової залежності і шанс на нове життя.

Банкрутами у США та Європі ставали не тільки пересічні люди. Це лихо не оминало й відомих людей, які потім ставали успішними. Ось кілька прикладів.

В Англії банкрутом була визнана герцогиня Йоркська Сара Фергюсон, член Королівської родини.

Один з найбільш відомих телеведучих Ларрі Кінг збанкрутував 1978 року через борг 352 тис дол, а потім став мільйонером та улюбленцем публіки. Він провів 30 тис інтерв'ю, у тому числі з багатьма президентами та першими особами світу.

Актор Ніколос Кейдж став банкрутом у 2009 році, заборгувавши 6 млн дол. Зараз він продовжує зніматися у фільмах. Актор Стівен Болдуін не зміг розрахуватися за іпотекою на будинок і збанкрутував через борг 2 млн дол.

Режисер Френсіс Форд Коппола став банкрутом у 1982 році через борг 300 тис дол, після чого зняв трилогію "Хрещений батько", отримав кілька Оскарів і заробив мільйоні статки. Уолт Дісней став банкрутом у 1921 році, після чого створив свою студію, яка зараз коштує мільярди доларів.

|

| Фото unian.net |

Авраам Лінкольн збанкрутував у 1833 році, після чого став одним з найвідоміших президентів США. Світ не почув би про цих та багатьох інших банкрутів, якби їх країна не дала їм другий шанс.

Навіть у Росії у 2014 році був прийнятий закон, що дозволив банкрутство фізичних осіб. Планувалося, що він почне діяти у 2015 році. Однак через падіння удвічі курсу рубля було прийнято рішення запровадити документ на півроку раніше, щоби він негайно допоміг людям, які потрапили в економічну безвихідь.

Чому це неможливо в Україні?

Фото на головній profi-forex.org

* * *

Колонка є видом матеріалу, який відображає винятково точку зору автора. Вона не претендує на об'єктивність та всебічність висвітлення теми, про яку йдеться.

Точка зору редакції "Економічної правди" та "Української правди" може не збігатися з точкою зору автора. Редакція не відповідає за достовірність та тлумачення наведеної інформації і виконує винятково роль носія.