На Бога надійся, а сам відкладай. Як працює перший в Україні церковний пенсійний фонд

З 2008 року в Україні працює перший релігійний недержавний пенсійний фонд. Як він з'явився, як влаштований, скільки відкладають його учасники на старість, і куди інвестує кошти церковний фонд?

Поки для більшості українців накопичувальний рівень пенсійної системи залишається мрією, близько 890 тисяч громадян самостійно попіклувалися про свою гідну старість.

Насправді, накопичувальні пенсії в Україні законні ще з 2005 року, адже саме тоді набув чинності відповідний закон, який регулює роботу недержавних пенсійних фондів (НПФ).

Участь у фондах добровільна, у деяких випадках їх відкривають роботодавці, роблячи накопичення частиною "соціального пакета" і особливою перевагою компанії.

Наприклад, у 2006 році "Укртелеком" створив для своїх працівників фонд "Емерит-Україна". Тоді ж для залізничників відкрили НПФ "Магістраль".

Проте найбільший недержавний пенсійний фонд країни – це НПФ Нацбанку, учасниками якого є лише працівники центробанку. Майже 12 тисяч учасників цього фонду накопичили 1,68 млрд грн – 40% усієї системи недержавного пенсійного забезпечення.

Зрештою компанії створюють пенсійні фонди не лише для додаткових "фішок" в "соціальному пакеті". Для деяких – існування власного НПФ є вимушеною необхідністю, оскільки пенсії від держави їхні працівники не будуть отримувати. Наприклад, через відсутність обов'язкового трудового стажу.

Так буває, і характерно це не лише для підприємств, які працюють у "тіні", а й для представників цілком публічних та відкритих організацій. Наприклад – для служителів церкви, які не можуть розраховувати навіть на пенсію від держави.

Проте декому з церковних служителів пощастило. Уже майже 14 років в Україні працює недержавний пенсійний фонд "Покрова", створений Українською греко-католицькою церквою. Більшість його учасників – священники, а також працівники організацій та фондів, заснованих УГКЦ.

Як влаштований перший в Україні релігійний НПФ, скільки відкладають його учасники на старість, куди інвестуються отримані кошти і хто був ініціатором створення такого фонду під протекторатом церкви?[BANNER1]

Для чого церкві фонд

Церковні фінанси – традиційно закрита тема. У минулому вона ставала джерелом скандалів, зокрема щодо походження дорогого майна керівництва окремих конфесій. Іноді ці історії закінчувалися нападами на журналістів.

Однак не все, що стосується фінансів церкви, виявляється, є таємницею. Інколи, як виявилось, кошти священників можуть потрапляти у прозорі фонди.

Перший внесок до пенсійного фонду УГКЦ зробили в серпні 2008 року. Ініціатива заснування фонду йшла від тогочасного голови УГКЦ Любомира Гузара, який хотів подбати про соціальний статус вірян та служителів церкви, розповідає голова ради "Покрови" Любомир Яворський.

"Коли людина приходить до церкви, вона має різні соціальні потреби. Церква трохи виходить за межі свого звичайного побуту і починає опікуватися своїми вірянами. Церкві болить, коли людина страждає", – зазначає він.

У 2008 році солідарна пенсійна система була в кращому стані, ніж зараз. Урядовці не робили заяв, що українці не матимуть пенсій, тож створення пенсійного фонду не розглядалося церквою як питання виживання.

У якийсь момент УГКЦ вирішила подбати про добробут своїх священників та вірян, щоб "не обтяжувати їхню душу проблемами достатку в похилому віці".

Хто може стати учасником фонду

Однією з цілей створення "Покрови" є пенсійне забезпечення саме священників УГКЦ. Учасниками цього НПФ є 1 430 людей, 56% з яких – священнослужителі. Також учасниками "Покрови" стали працівники організацій та установ, засновниками яких є церква. Серед них – бухгалтери, секретарі, менеджери.

На відміну від священників, вони працевлаштовані офіційно, відповідно до законодавства. Внески до НПФ за цих працівників роблять їхні роботодавці, а участь у фонді є частиною своєрідного церковного "соціального пакета".

Крім того, вкладниками "Покрови" є парафіяни церков УГКЦ, серед яких у перші роки після заснування пенсійного фонду навіть проводилася інформаційна кампанія. Хоча фонд заснувала греко-католицька церква, будь-яких релігійних вимог до потенційних учасників "Покрови" не висувають.

"Учасниками фонду можуть бути наші віряни, люди інших конфесій або навіть люди, які не вважають себе релігійними", – підтверджує Яворський.[BANNER2]

Як працює інвестиційний бізнес "церковного" фонду

Фонд "Покрова" щоденно звітує про свою роботу і напрямки інвестування. Хоча більшість його учасників – священники, церква майже не має стосунку до управління ним.

За законом, недержавні пенсійні фонди – це об’єднання трьох незалежних компаній, кожна з яких виконує лише частину функцій.

Перша – адміністратор. Цю роль у "Покрови" виконує Всеукраїнський адміністратор пенсійних фондів. Він взаємодіє з вкладниками, зокрема займається оформленням договорів та виплатою пенсій.

Друга – банк-зберігач, на рахунки якого надходять внески від учасників. Цю функцію виконує державний Ощадбанк.

Третя – компанія з управління активами, яка інвестує отримані кошти у фінансові інструменти. Цю роль грає компанія "Всесвіт".

Усі ці три ланки не мають жодного відношення до УГКЦ. Вони лише звітують раді фонду, до якої входять представники церкви.

За свої послуги вони отримують комісію, яка виплачується з отриманих фондом доходів (0,5% – банк, 2% – КУА, 2,2% – адміністратор). Рада фонду комісій чи винагород не отримує – НПФ є неприбутковими організаціями.

"Ми прийшли, коли фонд лише створювався. Це питання спочатку обговорювали на синоді (збір найбільш впливових представників церкви – ЕП), а потім – на раді владик. Тоді священнослужителі шукали компанії, чиї цінності були б схожими з цінностями церкви. Був жорсткий конкурс, у якому ми перемогли", – згадує директорка адміністратора Олена Сотскова.

Схема управління НПФ, яка передбачає розподіл функцій між різними компаніями, додатково гарантує безпеку пенсійних активів. Крім контролю з боку засновників фонду, кожна з трьох організацій контролює дії решти.

Яка пенсія у священників

Мало хто задумувався про те, чи є у священників пенсії. Як правило, вони служать церкві до смерті, хоча на старості виконують допоміжну роботу.

"Якщо говорити про найвищий рівень, єпископів, то по-церковному пенсія для них настає у 75 років. Цієї тенденції намагаються дотримуватися й інші священнослужителі. Попри пенсійний вік, священник продовжує служити. Якщо є потреба, він проводить служби та виконує іншу роботу", – пояснює Яворський.

Пенсії з НПФ священники розглядають як своєрідну страховку. Накопичені заощадження можна достроково використати в разі важкого захворювання, а в разі смерті – передати в спадок. Крім того, такі пенсії стануть додатковим джерелом фінансової підтримки після досягнення поважного віку.

За законом, учасник НПФ має право на отримання пенсії з 60 років або з 50 років. Поки що "Покрова" переважно покривала витрати на лікування або передавала кошти в спадок. Деякі священнослужителі почали отримувати регулярні пенсійні виплати, проте їх розмір незначний: 500-650 грн на місяць.

Невеликий розмір виплат зумовлений тим, що священники не встигли накопичити значні суми, бо робили малі та нерегулярні внески.

"Священники раді і цим сумам, бо в них пенсії від держави немає. З 2028 року, якщо в людини не буде мінімального стажу 15 років, вона не буде отримувати пенсії. Зараз такі люди отримують трохи більше тисячі гривень соціальної допомоги з бюджету. Таких людей підтримує єпархія", – пояснює Сотскова.

Куди інвестуються гроші церковників

Закон про недержавне пенсійне забезпечення встановлює жорсткі вимоги щодо того, куди НПФ можуть інвестувати накопичені кошти. Забороняється концентрувати в одних фінансових інструментах значну частку грошей.

Наприклад, фонд не може розміщувати в банках та інвестувати в гарантовані урядом цінні папери понад 50% своїх активів, вкладати понад 5% у цінні папери однієї компанії, тримати понад 10% у нерухомості чи дорогоцінних металах.

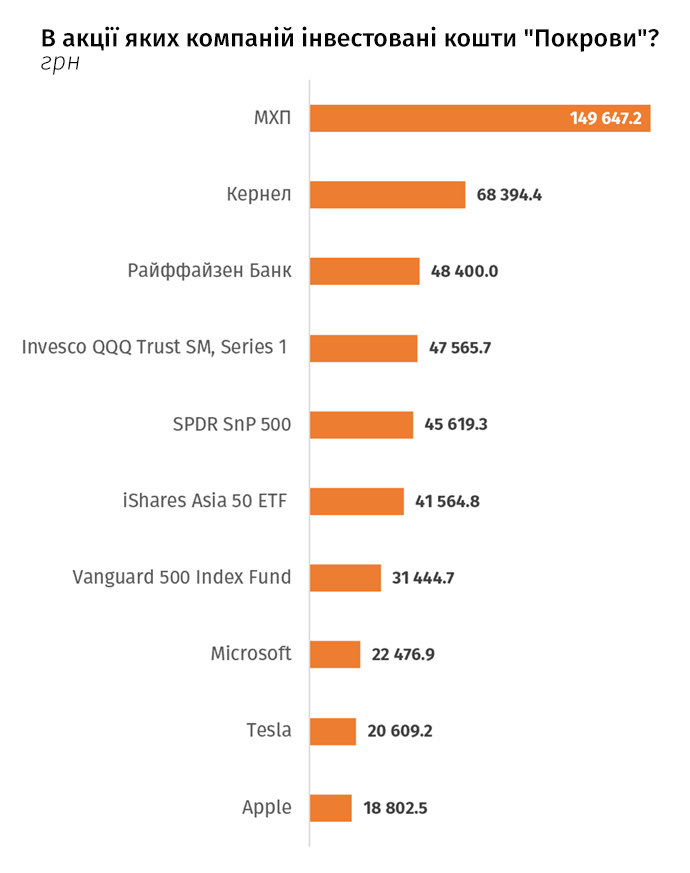

Структура активів "Покрови" загалом відповідає цим вимогам. З 5,05 мільйона гривень вартості чистих активів фонду 44% інвестовані в ОВДП та українські валютні єврооблігації, 14,21% лежать на банківських депозитах, 12% – в акціях іноземних компаній.

Водночас церковний НПФ тримає дещо більший, ніж дозволено, обсяг активів у дорогоцінних металах. Це пов'язано з тим, що вартість придбаного фондом золота суттєво зросла, через що збільшилася частка цього активу в портфелі.

Крім законодавчих обмежень, церковні настоятелі поставили свої рамки щодо напрямків інвестицій пенсійних активів для КУА.

"Рада фонду ухвалила інвестиційну декларацію, яка не лише враховує вимоги закону, а й встановлює додаткові. Оскільки фонд церковний, то в декларації є заборона інвестувати у виробництво зброї, алкоголю, тютюну. Тобто в те, що не відповідає ідеології церкви", – каже директор КУА "Всесвіт" Ярослав Савченко.

У 2021 році кошти "Покрови" активно вкладали в акції іноземних компаній, хоча досі віддавали перевагу паперам компаній МХП Юрія Косюка та "Кернел" Андрія Веревського. Такий вибір у КУА пояснили тим, що вони торгуються на іноземних біржах і відповідають жорстким вимогам щодо прозорості бізнесу.

Менше коштів фонд вкладав в облігації. Крім ОВДП та облігацій Львова, "Покрова" придбала облігації Кредобанку та компанії "Альфа-лізинг Україна". В інвестиціях у цінні папери НПФ дотримується пасивної стратегії, тобто не перепродає їх, а очікує на виплати дивідендів та купонних платежів.[BANNER3]

Cтратегія фонду – курс на другий рівень

З одного боку, за свою історію фонд пережив три великі економічні кризи, зумівши за час своєї діяльності показати дохідність 184,8%.

З іншого боку, у структурі активів фонду значна частка золота та інструментів, номінованих в іноземних валютах. Через коливання курсу дохідність інвестицій "Покрови" в січні-листопаді 2021 року була від'ємною – мінус 6,6%. За останні три роки втрати становлять 1,97%.

У 2023 році уряд планує запровадити в Україні довгоочікуваний другий рівень пенсійної системи – обов’язкові накопичувальні пенсії. Відповідно до оприлюдненої концепції, на першому етапі держава створить свій фонд, однак з 2026 року обов’язкові внески можна буде перенести в недержавні фонди.

Одним з таких фондів має намір стати "Покрова". В УГКЦ повідомили, що вона готова витратити додаткові кошти, зусилля і час, аби фонд міг брати участь у роботі другого рівня пенсійної системи.

До того часу фонд планує залучати нових вкладників. Там планують відновити мережу координаторів, яка працювала в перші роки після заснування фонду. Ними будуть служителі церкви, яких навчатиме адміністратор НПФ.

Наскільки успішними будуть зусилля церкви у фінансовому просвітництві, невідомо. Наразі змусити українців самостійно відкладати собі на старість не змогли ні мізерні пенсії в солідарній системі, ні заяви високопосадовців про те, що навіть на них майбутнім пенсіонерам розраховувати не слід.