Іпотечні кредити залишаються недосяжними

Відсутність грамотності позичальників - додатковий бар'єр для поновлення фінансування. Тепер банки видаватимуть позики тільки клієнтам з прозорими доходами. А до передкризових обсягів іпотечне кредитування повернеться не раніше кінця 2011 року.

Українців запевняють, що банки помалу відновлюються після кризи. Проте кредитування фізичних осіб і корпоративного сектора досі залишається млявим.

Особливо страждають через відсутність позик будівельники. Експерти переконані, що без грошових вливань відродження ринку нерухомості неможливе.

Однак кількість банків, які нарощують портфелі іпотечних кредитів, зростає повільно. За даними маркетингової компанії "Простобанк Консалтинг", вторинний ринок житла сьогодні кредитують 13 банків, первинний - сім установ. Більшість з них - 16 - входять до 50 найбільших.

У першому півріччі 2009 року взагалі не було охочих видавати іпотечні позики. Хоча ще на початку 2008 року купівлю житла фінансував 41 банк з 50 найбільших. Усі вони активніше кредитували первинний ринок житла, стверджують експерти.

За даними пропозицій 50 провідних банків, у січні 2008 року середня процентна ставка позик на первинне житло у гривні терміном на 25 років складала 16,2% річних, у доларах - 12,9%, у євро - 12,2%, у швейцарських франках - 9,6% річних.

Для вторинного ринку житла банки давали кошти під 16,1% у гривні, 13,1% - у доларах, 12,4% - у євро і 9,6% - у швейцарських франках.

Сьогодні така вартість грошей може хіба що наснитися. Зараз банки готові видавати іпотечні позики на вторинне житло під 23-30% річних у гривні. Первинний внесок повинен складати не менше 30% вартості житла. В іноземній валюті парламент кредитувати заборонив.

"Іпотечну позику можна отримати на придбання заставленого майна або на первинну нерухомість у спільних проектах із забудовниками", - кажуть у Брокбізнесбанку.

Потенційні клієнти можуть зекономити. Якщо вони візьмуть кредит на рік і заплатять відразу половину вартості об'єкта, то річна ставка може скласти трохи більше 20%.

Кредитування житла, вторинний ринок, березень 2010 року

Термін | Банк | Аванс, % | Реальна ставка, |

1 рік | БТА Банк | 50 | 20,19 |

Фольксбанк | 40 | 25,66, без щомісячної комісії | |

40 | 27,92, з щомісячною комісією | ||

Universal Bank | 30 | 26,72, плаваюча | |

30 | 28,72 | ||

Кредобанк | 30 | 29,77 | |

50 | 29,27 | ||

Індекс-Банк | 50 | 27,85 | |

БМ Банк | 50 | 29,69 | |

Укрексімбанк | 40 | 30,22 | |

Укрсоцбанк | 40 | 31,08 | |

Форум | 50 | 34,04 | |

Мегабанк | 50 | 35,54 | |

4 роки | БТА Банк | 50 | 29,69 |

5 років | Фольксбанк | 40 | 22,77, без щомісячної комісії |

40 | 27,20, з щомісячною комісією | ||

Universal Bank | 30 | 24,54, плаваюча | |

30 | 26,54 | ||

Індекс-Банк | 50 | 26,39 | |

БМ Банк | 50 | 26,79 | |

Кредобанк | 30 | 27,09 | |

50 | 27,59 | ||

Укрексімбанк | 40 | 28,47 | |

Укрсоцбанк | 40 | 29,64 | |

Форум | 50 | 29,68 | |

Мегабанк | 50 | 31,18 | |

10 років | Фольксбанк | 40 | 22,39, без щомісячної комісії |

40 | 27,10, з щомісячною комісією | ||

Universal Bank | 30 | 24,25, плаваюча | |

30 | 26,25 | ||

Індекс-Банк | 50 | 26,20 | |

БМ Банк | 50 | 26,40 | |

Кредобанк | 30 | 26,80 | |

50 | 27,30 | ||

Укрексімбанк | 40 | 28,24 | |

Форум | 50 | 29,10 | |

Укрсоцбанк | 40 | 29,45 | |

15 років | Фольксбанк | 40 | 22,25, без щомісячної комісії |

40 | 27,07, з щомісячною комісією | ||

Universal Bank | 30 | 24,15, плаваюча | |

30 | 2615 | ||

Кредобанк | 30 | 26,70 | |

50 | 27,20 | ||

Форум | 50 | 28,90 | |

Укрсоцбанк | 40 | 29,38 | |

20 років | Universal Bank | 30 | 24,1, плаваюча |

30 | 26,10 | ||

Кредобанк | 30 | 27,65 | |

50 | 28,15 | ||

Укрсоцбанк | 40 | 29,35 |

Джерело: Простобанк Консалтинг

Кредитування житла, первинний ринок, березень 2010 року

Банк | Термін, років | Аванс, % | Реальна ставка, гривня, % річних |

Piraeus Bank | 1, 5, 10, 15, 20 | 30, 50 | 22,7-27,19 |

Київська Русь | 1, 5, 10, 15, 20 | 30, 40, 50 | 17,7-23,19 |

Таврика | 1, 5, 10, 15, 20 | 30 | 19,4-22,69 |

Кредитпромбанк | 5, 10, 15, 20, 25, 30 | 25 | 20,07-20,39 |

1, 5, 10, 15 | 30 | 22,13-23,85 | |

Universal Bank | 1, 5, 10, 15 | 50 | 27,15-29,72 |

БТА Банк | 1, 4 | 50 | 20,19 |

Джерело: Простобанк Консалтинг

Погодитися на такі умови можуть тільки відчайдушні або божевільні люди, стверджують експерти.

"Річ у тім, що іпотечне кредитування зараз невигідне ні для банків, ні для клієнтів. У зв'язку з непередбачуваністю ринку нерухомості, банки не можуть запропонувати процентні ставки нижче 25% на невеликий термін", - запевнила "Економічну правду" заступник голови правління Ерсте Банку Світлана Черкай.

На думку аналітика інвестиційної компанії Phoenix Capital Дмитра Бородая, обережність у кредитуванні пов'язана з високим рівнем проблемної заборгованості за виданими позиками, яка, за його оцінками, сягає 40% кредитних портфелів банків.

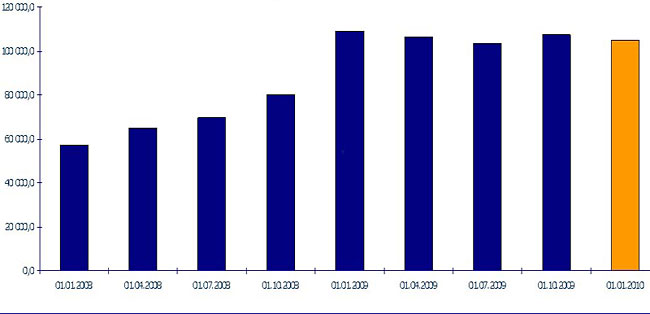

Обсяги заборгованості за іпотечними кредитами, 2008-2009 роки, мільйони гривень

|

Джерело: Українська національна іпотечна асоціація

Банки зараз зосереджені на підвищенні якості активів, а не на їх зростанні. За даними Української національної іпотечної асоціації, за 2009 рік загальний розмір іпотечного портфеля банків скоротився на 4 мільярди гривень до105 мільярдів гривень.

Основний іпотечний бум припав на 2007-2008 роки. Поточний рівень нових позик складає близько 200 мільйонів гривень на місяць, що у десять разів менше, ніж до кризи - 2-2,5 мільярда гривень на місяць, кажуть у Phoenix Capital.

Бородай пояснює, що у 2009 році банки всі надходження за виданими кредитами направляли на підтримку ліквідності.

"Ліквідність була необхідна, у першу чергу, для повернення депозитів і погашення зовнішніх боргів, а також для своєчасного проведення платежів. Отже, у банків просто не залишалося грошей для видачі нових кредитів", - вважає експерт.

При цьому швидкого одужання фінансового сектора і пожвавлення іпотечного кредитування найближчим часом ніхто не очікує: ні експерти, ні самі банкіри.

В Українській національній іпотечній асоціації припускають, що протягом першої половини 2010 року іпотечний портфель банків буде надалі скорочуватися, але меншими темпами, ніж у 2009 році, - 1-2% за квартал.

"Очікувати відродження кредитних програм можна не раніше кінця 2010 року", - вважає директор економічних програм Центру Разумкова Василь Юрчишин. За його словами, відновлення буде дуже повільним через невизначену поведінку населення.

Економісти Ерсте Банку стверджують, що до передкризових обсягів іпотечного кредитування за умов нинішньої непередбачуваності фінансовий сектор повернеться не раніше кінця 2011 року - початку 2012 року.

Для уникнення ускладнень учасники ринку готові трансформувати відносини з потенційними позичальниками - їх відбиратимуть ретельніше.

"Більшість українських банків за час кризи підсилили служби ризик-контролю та удосконалили методики оцінки платоспроможності клієнтів", - підтверджує Бородай.

Відсутність фінансової культури і грамотності позичальників Світлана Черкай вважає додатковим бар'єром для поновлення кредитних операцій. "Тепер банки будуть кредитувати тільки клієнтів з прозорими доходами", - наголошує вона.

При цьому, за її словами, фінансові установи враховуватимуть і нові специфічні ризики. Одним з них, наприклад, вже у недалекому майбутньому буде фінансовий стан підприємств, на яких працюють клієнти.