Банківська система України: час розплачуватися за помилки

У 2009 році уряд може витратити на докапіталізацію 44 мільярди гривень. Отже, у перерахунку на душу населення, кожен українець повинен "скинутися" по 1 тисячі гривень, щоб допомогти банківській системі розплатитися за допущені нею помилки.

Українська банківська система під тиском внутрішніх і зовнішніх факторів починає давати тріщини. Вслід за дрібними банками фінансова криза затягує середні і навіть великі фінансові установи України.

У такій ситуації чимало банків змушені звертатися за допомогою до уряду, можливості якого обмежені. Від того, як він розподілить ресурси між ними, буде залежати, з якими втратами вийде з кризи національна банківська система.

Фінансова криза оголила ті фундаментальні дисбаланси банківської системи, які в умовах економічного підйому були не помітні, або ж просто ігнорувалися.

Ситуація ускладнюється тим, що вони виявилися не тільки в розриві між зобов'язаннями і ресурсною базою банків, а й у валютних розбіжностях.

Зокрема, обсяг виданих позик українськими банками перевищує акумульовані кошти на депозитах у 2,24 рази, при цьому кредитів в американській валюті видано у 2,8 рази більше, ніж залучено валютних ресурсів на депозитах.

Диспропорції між активами та пасивами банків виявляються у превалюванні короткострокових зобов'язань у структурі ресурсної бази та довгострокових кредитів у структурі активів.

Зокрема, коефіцієнт співвідношення довгострокових депозитів і довгострокових кредитів, спрямованих в українську економіку, у жовтні 2008 року склав лише 0,35, тоді як 2004 року - 0,81.

|

Ці розбіжності свідчать про те, що національні банки кредитували економіку швидше, ніж українці накопичували заощадження.

В таких умовах розширення ресурсної бази можна було провести або за рахунок збільшення власного капіталу, або за рахунок кредитів.

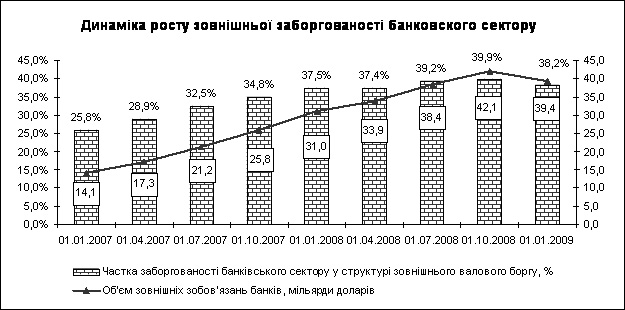

Прихід в Україну іноземних банківських груп та наявність дешевих довгих грошей сприяли популяризації другого підходу. Тільки у 2007-2008 роках вітчизняні банки збільшили своє боргове навантаження у 2,8 рази, або на 25,3 мільярда доларів.

В умовах кредитного буму багато банків, захопившись зароблянням легких та швидких грошей, часто ігнорували наростаючі валютні та тимчасові розриви. Настільки поверхневе ставлення до якості активів та структури пасивів спричинили проблеми з платоспроможністю багатьох фінансових установ.

2009 рік стане одним з найважчих для вітчизняних банків. Своїм іноземним кредиторам їм доведеться повернути близько 17 мільярдів доларів. При цьому найбільш напруженими за зовнішніми зобов'язаннями виявляться другий і третій квартали.

На цей же час припадає закінчення терміну більшої частини депозитів. Очевидно, що далеко не всі громадяни в умовах політичної нестабільності і фінансово-економічної кризи захочуть їх пролонгувати.

|

Під тиском перерахованих факторів багато банків можуть не вижити без державної допомоги.

На першому етапі розриви між зобов'язаннями та ресурсами банків, які виникли наприкінці 2008 року через масовий відтік депозитів, збільшення частки проблемних активів і необхідність погашати "більш дорогі" валютні позики, НБУ намагався подолати за допомогою рефінансування.

Активне використання цього інструменту спричинило жваву політичну дискусію і було сприйняте доволі неоднозначно.

З одного боку, НБУ діяв відповідно до обставин. Багато банків, яким були надані кредити, обслуговують бюджетні і пенсійні платежі, тому їх падіння викликало б широке соціальне невдоволення.

Крім того, Фонд гарантування вкладів не здатен покрити вимоги вкладників проблемних установ, тому Нацбанку було зручніше накачувати їх віртуальними грошима, ніж вирішувати проблему докапіталізаціі Фонду.

З іншого боку, ефективність інструменту рефінансування частково була знижена не зовсім зрозумілими діями регулятора.

По-перше, значну частину грошей отримали банки, які не мали гострих проблем з ліквідністю, про що свідчить різкий скачок курсу американської валюти. Обсяг рефінансування був більшим, ніж було потрібно для покриття поточних зобов'язань. Вільні кошти побічно пішли на валютний ринок, розхитуючи стабільність гривні.

По-друге, значна частина позик спрямовувалася установам, від яких Нацбанку варто було б вимагати проведення докапіталізаціі за рахунок акціонерів.

Звісно, регулятор формально не має інструментів для того, щоб схилити власників банків до додаткових вливань ліквідності у свої установи.

Однак на практиці він дуже ефективно використовує механізми політики переконання. Доказ - обсяг ОВДП, викуплений комерційними банками.

По-третє, надмірно велику частину грошей НБУ "роздав" банкам, функціональне призначення яких залишається непрозорим.

Це, зокрема, установи, які мають маленьку частку депозитів у структурі пасивів, і очевидно, створені для виконання локальних завдань українських фінансово-промислових груп.

Загалом використання механізму рефінансування дозволило регулятору підтримувати відносну стабільність банківської системи.

Однак цей інструмент ефективний тільки для подолання тимчасових розривів між активами та пасивами банків, зумовлених, наприклад, розбіжністю термінів надходжень від активів і виплат за зобов'язаннями. При цьому мається на увазі, що ресурси банку покривають його зобов'язання.

У ситуації ж, коли цей розрив стає структурним і хронічним, рефінансування не може вирішити ці проблеми, оскільки наповнення банків порожніми грішми - це прямий шлях до гіперінфляції

В таких умовах слід бути готовим до використання більш радикальних методів підтримки банківської системи - від докапіталізаціі до повної націоналізації.

Можливість участі держави у докапіталізаціі була законодавчо закріплена ще у жовтні 2008 року. Прийнятий тоді антикризовий закон впроваджував механізм докапіталізаціі українських банків за рахунок коштів міжнародних фінансових організацій, що й дозволило залучити кредит МВФ на суму 16,4 мільярда доларів.

Відповідно до затвердженого механізму, держава в особі Мінфіну може брати участь у формуванні та збільшенні статутних капіталів банків шляхом придбання їхніх акцій в обмін на державні облігації або за рахунок коштів державного бюджету.

Законодавчі норми були деталізовані двома урядовими постановами. Так, на державну підтримку можуть розраховувати тільки банки, створені або перетворені у ВАТ, у яких введена тимчасова адміністрація або куратор.

Варто зазначити, що держава готова увійти до складу акціонерів банку лише у випадку отримання контрольного пакету акцій. При цьому де-факто керівництво установою перейде до Мінфіну.

У 2009 році уряд може витратити на докапіталізацію 44 мільярди гривень. Таким чином, в перерахунку на душу населення, кожен українець повинен "скинутися" майже по 1 тисячі гривень, щоб допомогти банківській системі розплатитися за допущені нею помилки.

Крім бюджетного фінансування, розглядає можливість підтримати українські банки ЄБРР. Він готовий виділити на це 500 мільйонів євро. Відповідні переговори вже ведуться з низкою установ.

На державні гроші сьогодні претендують Укрпромбанк, банки "Фінанси та Кредит", "Надра", Родовід Банк, Укргазбанк та Імексбанк.

НБУ рекомендує уряду ввійти до складу акціонерів Родовід Банку, Укрпромбанку та банку "Надра". При цьому лише останні два просять у держави від 8 до 12 мільярдів гривень.

З одного боку, сума, що виділяється, явно недостатня для підтримки банківської системи, оскільки пік визнання неплатоспроможності припаде на наступні два квартали. Якщо ж уряд задовольнить усі заявки негайно, то гроші вичерпаються уже зараз.

З іншого боку, певні надії покладаються на банки з іноземним капіталом, материнські структури яких візьмуть частину проблем на себе.

Поглинання активів в Україні міжнародні групи здійснювали з високим мультиплікатором, тому вони, швидше за все, реструктурують заборгованість, ніж ліквідують бізнес в Україні. Таким чином, з уряду буде знята частина навантаження.

Участь держави у докапіталізаціі банків підтримає банківську систему ще на якийсь час. Однак для більш ефективного використання обмежених ресурсів уряду та НБУ варто було б:

- Активніше спонукати власників банків до докапіталізаціі установ власними силами. У цьому контексті вкрай неоднозначним є рішення НБУ рекомендувати уряду капіталізувати установи, за якими стоять потужні українські ФПГ.

Відмовитися від допомоги банкам, які не мають у структурі пасивів значної частки депозитів фізичних осіб і які створені для вирішення локальних завдань. Криза повинна очистити систему від таких структур.

- Законодавчо обмежити участь держави у докапіталізаціі банків з іноземним капіталом, материнські структури яких мають можливість самостійно підтримувати дочірні установи.

Крім того, варто відзначити ще один небезпечний момент, який може значно девальвувати позитивний ефект державної докапіталізаціі банків.

Деякі чиновники НБУ активно просувають ідею, що після стабілізації ситуації нинішні власники "повинні" будуть викупити не менше 51% акцій банку.

Такий формат докапіталізаціі дуже схожий на приховану державну підтримку окремим приватним установам, за якого держава не отримає навіть відсотків за користування його ресурсами.

При цьому втрачається суть самого втручання держави, оскільки ті власники, дії яких призвели до неплатоспроможності їх банку, знову повернуться до його управління.

В даному контексті, варто було б закріпити за державою право подальшого продажу контрольного пакету акцій на біржі, щоб не тільки знайти нового ефективного власника, але й заробити на інвестиціях у національну банківську сферу.

|

Олексій Молдован, Центр антикризових досліджень