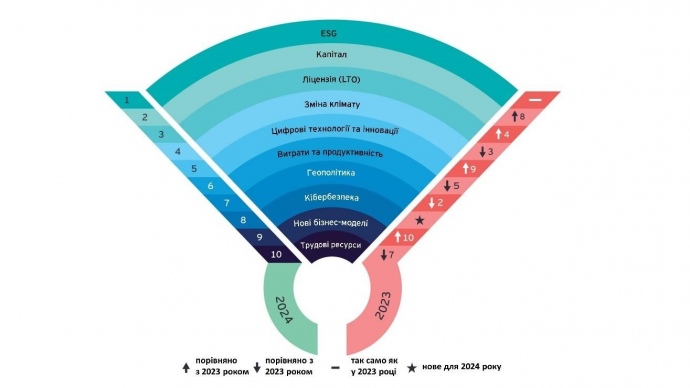

Десять бізнес-ризиків та можливостей для гірничо-металургійного сектору

Чи варто українським підприємствам гірничо-металургійного сектора реагувати на глобальні прогнози та на чому фокусуватись у 2024 році?

Згідно з глобальним дослідженням EY "Топ-10 бізнес-ризиків та можливостей для гірничо-металургійних підприємств у 2024 році", найбільші ризики, з якими зіштовхнуться компанії галузі – це питання капіталу, ліцензій, ESG і зміни клімату, геополітика.

Протягом наступних 12 місяців очікуються інтенсифікація впровадження інновацій та пожвавлення співпраці у секторі – як з інвесторами, так і з громадою.

Аналіз: Топ-10 ризиків та можливостей

1. Екологія, соціальний розвиток та корпоративне управління (ESG)

Складність ризиків у сфері ESG та увага до них з боку інвесторів зростають з року в рік. Ймовірно, така тенденція сприятиме розвитку інновацій, встановленню більш амбітних цілей і підвищить рівень прозорості у звітності.

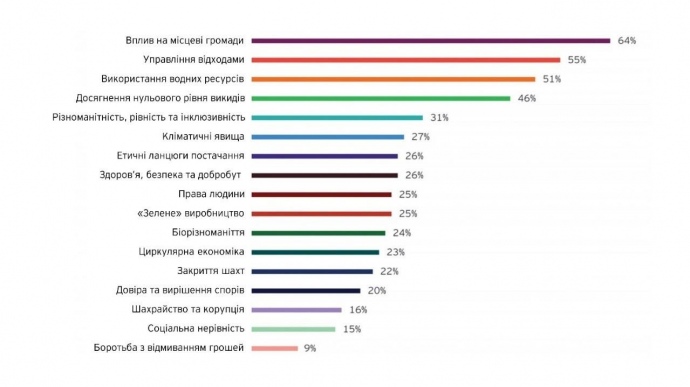

На які ESG-фактори будуть звертати увагу інвестори у 2024?*

Джерело: Дослідження EY "Топ-10 бізнес-ризиків та можливостей для гірничо-металургійних підприємств у 2024 році"

*Респонденти могли обрати кілька варіантів відповідей

Найчастіше компанії сектору стикаються з такими проблемами: використання водних ресурсів, етичність ланцюгів постачання і закриття шахт.

Це відбувається разом з тим, коли компанії паралельно намагаються дати раду великій кількості нормативних актів, і стикаються з постійними проблемами, пов’язаними з управлінням даними.

41% керівників стверджують, що головним завданням цифровізації є саме створення платформи для відстеження і звітування про показники ESG.

Актуальність для України: Адаптаційні процеси воєнного часу, такі як підтримка персоналу, забезпечення стійкості активів та надійного енергозабезпечення, мають першочергове значення для гірничо-металургійної галузі.

У той же час покупці продукції, інвестори та інші зацікавлені сторони очікують від українських компаній галузі виконання програм в сфері сталого розвитку, що відповідають секторальним практикам.

Аспекти прозорості і етичного ведення бізнесу, залучення місцевих громад, впливу на довкілля, підтримки енергопереходу наразі стандартизуються серед гравців ринків видобувних галузей промисловості і гірничо-металургійного комплексу. А отже такі аспекти, мають бути інтегровані в бізнес-процеси українських компаній гірничо-металургійної галузі.

2. Капітал

У світі триває змагання за залучення величезних інвестицій у галузі гірничодобувної промисловості та металургії, покликаних задовольнити зростаючий попит на мінерали та метали, важливі для енергетичного переходу, такі як мідь, літій та нікель.

Ринки реагують на ситуацію, але станом на 31 липня 2023 року капітал, залучений за рахунок боргових та акціонерних коштів цього року, залишився практично на рівні минулого (178 млрд доларів США порівняно з 183 млрд доларів США за аналогічний період 2022 року).

Отже, схоже, що капітал рухається на нові сировинні ринки, а не вирішує проблеми, які вже становлять значний ризик.

Гірничодобувним компаніям буде потрібно знаходити баланс між стабільними прибутками та збільшенням інвестицій у цифрові технології, декарбонізацію та сферу ESG. Прийняття складних рішень – необхідне. Слід також пам’ятати, про важливість залучення інвесторів до цього процесу.

Актуальність для України:

Можливість успішного залучення капіталу стане одним із ключових факторів післявоєнної відбудови. Окрім очевидних ризиків країни зараз і в перші періоди післявоєнного відновлення, існують також додаткові фактори, що можуть вплинути на вартість фінансування бізнесу або саму можливість його залучення.

Наприклад, на тлі посилення кліматичного регулювання існує ймовірність зростання вартості залучення капіталу для тих підприємств галузі, що належним чином не враховують кліматичні фактори у своїй діяльності та не імплементують у свою стратегію заходи по зниженню шкідливого впливу на довкілля.

3. Видобувні ліцензії (LTO)

Очікування від компаній зростають, суспільство вимагає від них вкладатись у суспільно важливі проєкти у регіонах їхньої діяльності. Основне питання полягає в тому, яким пріоритетам віддати перевагу, щоб створити реальний і довготривалий вплив.

Отримання ліцензії на ведення діяльності стає дедалі складнішим завданням, оскільки розширюється коло зацікавлених сторін і проблем, які доводиться вирішувати.

Створення довгострокового фокусу на цінностях, що виходять за межі терміну очікуваної діяльності з видобутку, і співпраця з суспільством для спільної розробки рішень зараз дуже важливі.

Актуальність для України:

З нашого досвіду спілкування з бізнесом, основною проблемою, що стримує захід нових учасників в галузь, є складність ініціації безпосередньо розробки родовищ.

Потенційний інвестор ризикує зіштовхнутися з обмеженістю доступу/застарілістю/неповнотою інформації про ресурсну базу ділянки, на яку претендує, відсутністю резервування землі під розробку, супротивом місцевих громад, тощо.

Фактором, що ускладнює ситуацію, може бути достатність пропозиції нових інвестиційно-привабливих ділянок шляхом оголошення нових аукціонів чи запуск процесів щодо угод про розподіл продукції.

Також можна зробити припущення про існування проблеми деяких малоактивних ліцензій, так як формальні критерії не завжди дозволяють однозначно оцінити ступінь виконання програми робіт користувачем ділянки.

4. Зміна клімату

Зміна клімату є непростим питанням для галузі: компанії повинні не лише забезпечувати мінералами енергетичний перехід, але й скорочувати викиди парникових газів (ПГ).

Усе більше компаній у галузі впроваджують ініціативи для досягнення нульових викидів, хоча деякі респонденти визнали, що мають проблеми з досягненням проміжних цілей.

Актуальність для України:

Підтримка глобальних процесів декарбонізації для українського бізнесу може розглядатись як з точки зору створення додаткових ризиків, так і в контексті можливостей, які відкривають перед галузевими гравцями сценарії енергопереходу.

Тобто з одного боку, зацікавлених сторони компанії очікують наявність цілей та інвестиційних планів по зниженню вуглецевого сліду з досягненням в довгостроковій перспективі вуглецевої нейтральності від бізнес-операцій.

З іншого – вказані сценарії містять передумови стимулювання попиту на руди і концентрати металів, які використовуються у виробництві акумуляторів (кобальт, літій, марганець, ванадій), заліза прямого відновлення (окатиші з високим вмістом заліза), алюмінію (глинозем) та інших "зелених металів".

Залучення приватних інвестицій задля нарощування виробництва вказаних матеріалів і подальшої інтеграції у відповідні глобальні ланцюжки постачання має стати пріоритетною задачею розвитку галузі.

Зниження вартості відновлюваних джерел енергії сприяють зростанню кількості контрактів на використання відновлюваних джерел енергії та інвестицій у сонячну та вітрову енергії.

5. Цифрові технології та інновації

Керівники очікують збільшення потоку інвестицій у використанні даних та технології, що зумовлено попитом на цифрові рішення для скорочення витрат і підвищення продуктивності, безпеки та ESG-результатів у бізнесі.

Компанії галузі оперують великим обсягом даних, але багатьом з них важко керувати цією інформацією. Багато респондентів прагнуть до більш тісної співпраці та партнерства, щоб прискорити трансформацію і стимулювати інновації в секторі.

Крім того, багатьом бракує комплексного підходу до впровадження технологій.

6. Витрати та продуктивність

Глобальна інфляція сповільнюється, але рівень витрат залишається високими, особливо, це стосується витрат на енергію та робочу силу. Донедавна вищі ціни на сировинні товари підтримували маржу, але зараз вони наближаються до показників 2019 року.

Вищі відсоткові ставки, вартість програм декарбонізації та збільшення кількості варіантів ціноутворення на вуглецевий матеріал також мають вплив. При керуванні витратами необхідно брати до уваги не тільки довгострокову цінність, а й короткострокову вигоду.

7. Геополітика

Глобальне змагання за мінерали та метали, які необхідні для енергетичного переходу, спричинило появу низки нових державних пільг та обмежень.

Оскільки країни намагаються залучити місцеві інвестиції, в тому числі за допомогою закону США про зниження інфляції (IRA) та закону ЄС щодо критичної сировини (EU Critical Minerals Act), видобувним компаніям потрібно бути гнучкими, щоб скористатися новими можливостями, водночас, враховуючи ризик втручання держави.

Націоналізація ресурсів і збільшення податків, роялті та обмеження означають, що в деяких країнах підприємствам галузі слід очікувати жорсткіших умов роботи.

8. Кібербезпека

Зростання взаємодії інформаційних та операційних технологій, цифрова трансформація та віддалена робота, а також війна в Україні призвели до стрімкого зростання кількості кіберінцидентів.

Опитування EY показало, що 74% керівників гірничодобувної та металургійної галузей вважають інтеграцію технологій ключовим викликом, порівняно з 37% у інших галузях.

9. Нові бізнес-моделі

Видобувним компаніям все частіше доводиться не тільки інвестувати в свої бізнес-моделі, але й при цьому зберігати видобувану структуру і прибутковість.

Аналіз EY показує, що більшість компаній зосереджуються на основних видах діяльності, таких як георозвідувальні роботи, видобуток і переробка, щоб забезпечити стабільні прибутки і мати можливість фінансувати інвестиції в сталий розвиток, технології та нові бізнес-моделі.

На думку багатьох опитаних керівників, майбутнє бізнесу за "зеленими" мінералами. Компанії також інвестують у стартапи, зокрема в галузі зберігання енергії, використання батарей і водню, і досягають успіхів у впровадженні принципів циркулярної економіки.

10. Трудові ресурси

Залучення та утримання талантів залишається важливим викликом для гірничо-металургійних компаній. Розробка привабливих кар'єрних шляхів може надихнути працівників пов’язувати своє майбутнє з гірничодобувною галуззю та підвищити рівень утримання персоналу.

Також може допомогти формування сильнішої корпоративної культури та бренду, в тому числі популяризація ролі гірничодобувної галузі в енергетичному переході.

Актуальність ризиків 5-10 для України:

Всі вони є важливими для України, крос-залежними і, як результат, такими, що потребують комплексної уваги як з боку приватного сектору, так і державних органів.

Наприклад, питання достатності та якості трудових ресурсів має критичне значення для багатьох секторів економіки, в т.ч. українського ГМК, в той же час як увага до цифрових технологій, автоматизації та оптимізації процес може дозволити його частково адресувати.

Прийняття законодавчих актів, що аналогічно до EU Critical Minerals Act визначать політику держави до критичних матеріалів, може вплинути на потенціал залучення нових інвестицій.

Таким чином, подальший діалог і проактивні кроки всіх зацікавлених осіб будуть необхідними для сталого розвитку сектору.

Про дослідження. У червні-липні 2023 року експерти EY провели опитування серед 150 керівників гірничодобувних компаній, а також керівників у сфері управління персоналом, сталого розвитку та технологій в основних світових гірничодобувних регіонах.

Співавтори:

Костянтин Таранець, старший менеджер, послуги з декарбонізації і сталого розвитку, EY в Україні

Євген Грищенко, менеджер, напрям оцінки, моделювання та економічного аналізу, EY в Україні