Чи похитнув енергетичний терор фінансову стабільність?

Як масовані ракетні удари та відключення електроенергії вплинули на роботу банківської системи?

Під час війни поведінка споживачів фінансових послуг часто непередбачувана. Будь-яка негативна інформація, а тим більше реалізація безпекових ризиків, можуть похитнути довіру до банків.

Однак 2022 рік продемонстрував винятковий рівень довіри українських користувачів фінансових послуг до фінустанов.

Навіть попри повномасштабну війну, масовані ракетні атаки та руйнування інфраструктури, клієнти банків зберігали спокій та покладалися на професіоналізм банкірів.

Фундамент такої довіри – це безперервна робота сектору навіть у найбільш критичні дні війни. Клієнти практично завжди могли здійснити розрахунки як платіжними картками, так і через Систему електронних платежів Національного банку (СЕП НБУ), банки підкріплювали готівкою каси та банкомати, робили все можливе, аби працювали відділення, де це було безпечно.

Згодом банки за ініціативи НБУ реалізували проєкт PowerBanking: створили мережу опорних відділень, які можуть працювати навіть в умовах перебоїв із енергопостачанням.

У березні 2023 року ця мережа охопила вже понад половину працюючих банківських відділень.

Історичний екскурс: паніка клієнтів – спусковий гачок до кризи

Передбачувана та послідовна поведінка населення – важлива складова стабільності фінансового сектору. Історія знає численні приклади, коли паніка клієнтів банку ставала спусковим гачком до системних криз.

Зазвичай проблеми починаються з негативної інформації про банк. Навіть якщо негатив стосується однієї або декількох установ, подекуди наслідки поширюються на всю систему. Це називається "ефект фінансового зараження", однією з функцій регуляторів є боротьба з ним.

Хрестоматійний приклад – історія падіння банку Northern Rock у 2007 році. Воно викликало одну з найбільших банківських криз в історії Великої Британії. Банк мав фінансові труднощі та звернувся за підтримкою до регулятора.

Після публічного рішення Банку Англії про надання екстреної підтримки ліквідності про фінансові труднощі Northern Rock дізналися всі вкладники. Вони вишикувалися у черги до відділень, тож фінустанова відчула різкий і дуже потужний відплив ліквідності.

Це змусило уряд націоналізувати Northern Rock і запустило маховик фінансової кризи в країні.

Нещодавний приклад – банкрутство Silicon Valley Bank. Його вкладниками були високотехнологічні компанії та стартапи, які майже миттєво поширили між собою інформацію про труднощі банку внаслідок переоцінки державних облігацій.

Це призвело до масового зняття коштів із рахунків і втрати ліквідності банку. Інформація про це змусила інвесторів та вкладників прискіпливіше подивитися на діяльність інших банків по всьому світу.

В епоху всеохопного мобільного зв’язку, інтернету та соціальних мереж швидкість так званого інформаційного зараження – поширення негативної інформації, що може вплинути на поведінку – збільшилась у сотні разів.

Крім того, сьогодні для зняття коштів клієнтам навіть не потрібно відвідувати банк, достатньо просто відкрити застосунок на телефоні або дійти до найближчого банкомату. Відповідно, зросли ризики, пов’язані з поведінкою клієнтів фінустанов.

Регулятори України вчасно реагували на зростання ризиків

З початку 2022 року поведінка вкладників свідчила про можливе посилення ризиків ліквідності в разі повномасштабної війни.

Тож НБУ на випередження актуалізував план дій і одразу після початку великої війни ухвалив рішення, які допомогли мінімізувати ризики. По-перше, було встановлено обмеження на зняття готівки.

По-друге, за підтримки НБУ та Фонду гарантування вкладів фізичних осіб на період воєнного стану гарантію поширено на усі вклади населення, незалежно від розміру.

По-третє, НБУ заохочував банки підтримувати роботу відділень та забезпечувати безготівкові платежі.

Попри охоплення значної частини території України бойовими діями, сам НБУ підтримував безперебійну роботу СЕП, активно готувався до її переходу на нове покоління.

Тож перед початком енергетичного терору регулятор та банки вже працювали в режимі неперервного моніторингу та реагування на поточні проблеми.

Це сприяло швидким системним крокам зі збереження фінансової стабільності після початку небувалих проблем із енергопостачанням в Україні.

Енерготерор слабко вплинув на фінансові звички громадян

Масовані ракетні атаки на енергетику могли стати новим серйозним викликом для банківської системи, завадити безперебійній роботі банків та спровокувати паніку. Однак жоден із цих ризиків не реалізувався.

Масовані загальноукраїнські обстріли критичної цивільної, зокрема енергетичної, інфраструктури розпочалися 10 жовтня 2022 року. За жовтень 2022 – січень 2023 років їх було майже два десятки. Атака 23 листопада призвела до тривалого відключення електроенергії у більшості регіонів одночасно.

Щоб оцінити вплив руйнування енергетики на поведінку клієнтів банків ми проаналізували динаміку 15 фінансових індикаторів.

Щоденна зміна таких показників фінансового ринку: обсяг готівки в обігу (включаючи каси банків), обсяг строкових вкладів населення у національній та іноземних валютах, обсяг коштів населення до запитання у національній та іноземних валютах, обсяги та кількість операцій зі зняття готівки з платіжних карток (без операцій "on-us"), обсяги та кількість безготівкових операцій платіжними картками, частка операцій у СЕП із терміном виконання 5-20 хвилин, загальна кількість платежів у СЕП, кількість платежів населення у СЕП (виключно на інші фізособи або суб'єкти господарювання), середній за добу обмінний курс купівлі й продажу готівкового долара США (за даними проєкту "Міняйло", finance.ua).

Найбільше нас цікавили нетипові коливання цих показників у дні масованих обстрілів та упродовж доби після них (критичні дні). Зважаючи на надзвичайні наслідки атаки 23 листопада, ми врахували дві доби після цього обстрілу.

Період дослідження — з жовтня 2022 до січня 2023 років, коли в Україні регулярно відбувалися аварійні та планові віялові відключення електроенергії.

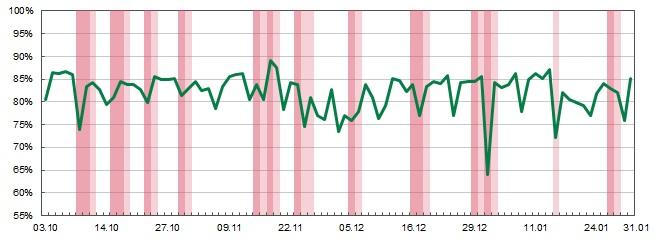

Для простоти сприйняття ми порахували інтегральний індекс волатильності всіх відібраних фінансових індикаторів, тобто їхнє середнє значення. Упродовж жовтня 2022 – січня 2023 він переважно не перевищував одного стандартного відхилення, а це ознака спокійної ситуації на ринку.

Загалом лише у 5% випадків інтегральний індекс перевищував 1,5, що відображає сильніше ніж зазвичай коливання.

З усіх днів обстрілів та їхніх наслідків це ставалося лише у 6% випадків. Тобто значення інтегрального індексу свідчать про відсутність ознак панічного характеру поведінки.

Ба більше, аномально високі коливання індикаторів фінансової активності населення не тривали довше, ніж два дні поспіль, навіть в умовах обстрілів.

На графіку інтегрального індексу волатильності вирізняються чотири піки посилених коливань. Лише у двох випадках такі коливання були пов’язані з наслідками повітряних атак.

Перший – у дні перших масованих атак 10-11 жовтня, коли активно коливався готівковий обмінний курс. Другий – 23-25 листопада, коли у більшості регіонів України електричний струм для побутових споживачів вимушено відмикався на 12-18 годин на добу.

Це спричинило численні відкладання запланованих платежів на пізніший період. Ще одне слабше коливання мало місце у новорічні дні і було більшою мірою пов’язане з передноворічними витратами та завершенням фінансового року, ніж з повітряними атаками.

Волатильність інтегрального індексу фінансових індикаторів для фізичних осіб (на основі щоденної зміни 15 показників), кількість стандартних відхилень

Розраховано для днів, коли були наявні не менше 6 індикаторів. Дні масованих атак та дні після атак позначено вертикальними смугами

На рівні окремих індикаторів волатильність також помірна

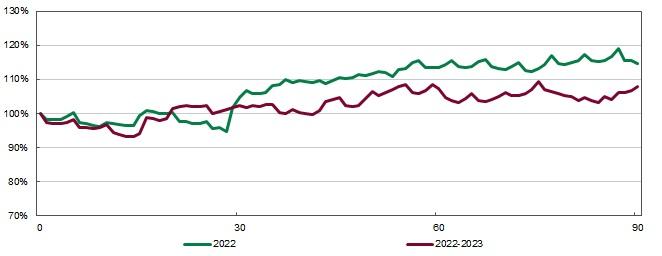

Після масованого ракетного обстрілу в жовтні 2022 року відбувся незначний відплив гривневих коштів населення. Він тривав близько двох тижнів і був співставним із початком 2022 року, ще до повномасштабної війни.

На піку відпливу (28 жовтня) залишки на рахунках сукупно скоротилися менше ніж на 5% порівняно із показником до початку обстрілів. Вже у листопаді обсяги коштів жваво зростали.

Ці короткочасні відпливи можна пояснити прагненням сформувати запас готівки для розрахунків на випадок проблем із електроенергією та зв’язком.

Гривневі кошти фізичних осіб, останній день до відпливу коштів = 100%

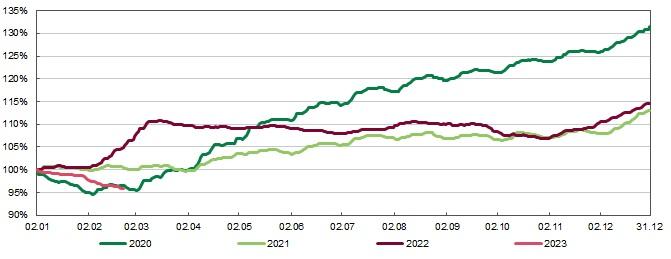

Також дещо швидше, ніж зазвичай в цей період року, зростали обсяги готівки в обігу. Проте незначні обсяги зняття коштів з банківських рахунків свідчать саме про бажання мати певний запас готівки на руках для оплати критичних товарів та послуг, а не про бажання забрати всі заощадження з банків.

Готівка в обігу, перший день року = 100%

Масштабні бойові дії та перебої у постачанні електроенергії не зупинили платежі. Система електронних платежів (СЕП) НБУ, що забезпечує проведення майже всіх міжбанківських переказів у гривні, працювала в штатному режимі.

Лише 23 листопада, у день суттєвих ракетних ударів по енергетичній інфраструктурі, вісім банків упродовж кількох годин мали проблеми із СЕП. Причиною були перебої зі зв’язком через нестабільну роботу провайдерів.

Подекуди відбувалися незначні зміни у тривалості проведення транзакцій, які не вплинули на загальну успішність здійснення платежів. Зазвичай значна частка платежів у СЕП відбувається за 5-20 хвилин.

У середньому більшою тривалістю платежів відзначилися лише 10 жовтня (день перших масованих обстрілів), період 24 листопада – 1 грудня (після наймасштабнішого пошкодження енергетичної інфраструктури), а також 2 січня (фактично вихідний день з точки зору ділової активності).

Частка операцій у СЕП за кількістю, що здійснені за проміжок 5-20 хвилин

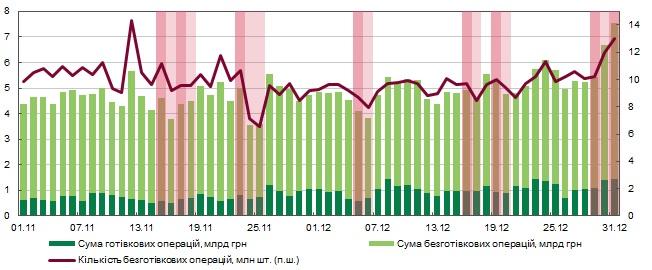

Операції населення з платіжними картами переважно обслуговують платіжні системи MasterCard, Visa та ПРОСТІР. За наявності зв’язку карткові платежі проводилися безперебійно.

У жовтні 2022 року кількість операцій із картками, що емітовані українськими банками, навіть зросла порівняно із жовтнем торік.

Певне нетривале зниження кількості операцій після обстрілів 23 листопада повязане саме із перебоями зі зв'язком та світлом у самих користувачів та у точках продажу. Зростання сум зняття готівки з карток після цих обстрілів було дуже помірним і короткостроковим.

Операції з картками та зняття готівки

Традиційно українці реагують на певні загрози фінансовій стабільності зростанням активності на готівковому валютному ринку. Найдинамічніший та найпоказовіший його сегмент – послуги обміну в кіосках фінансових компаній та в інтернеті.

Готівковий курс дійсно суттєво коливався у дні після першого обстрілу. Натомість далі валютний ринок майже не реагував на перебої із постачанням електроенергії. Після 12 жовтня і до 31 січня щоденні коливання курсу продажу долара жодного разу не перевищували 1% за добу.

Зміна окремих показників фінансової активності населення, % до попередньої доби

Відповідно до опитування Фонду "Демократичні ініціативи" імені Ілька Кучеріва, довіра до комерційних банків і до Національного банку зросла за час війни.

Безперебійна робота банківської мережі та платіжних систем, пристосування фінустанов до потреб своїх клієнтів посилили довіру до фінансового сектору. Це убезпечувало банки від реалізації ризиків ліквідності, що зазвичай значно посилюються у кризових умовах.

Довіра також має величезне значення у довгостроковій перспективі. Вона дає змогу банкам активніше залучати строкові депозити, покращувати власну ресурсну базу, аби активніше кредитувати та інвестувати надалі.

Загалом для всіх суб’єктів ринку стала робота фінансової інфраструктури – наріжний камінь фінансової оборони країни, її фінансової стабільності.

Співавтори:

Олена Фоменко, провідна економістка управління макропруденційної політики та досліджень Департаменту фінансової стабільності НБУ

Владислав Філатов, головний експерт управління макропруденційної політики та досліджень Департаменту фінансової стабільності НБУ