Ціна має значення. Особливо, ціна помилки

Висока ставка за депозитними сертифікатами для банків перетворилася на прибутковий бізнес з нульовим ризиком, що принесло їм 30 млрд грн від початку року.

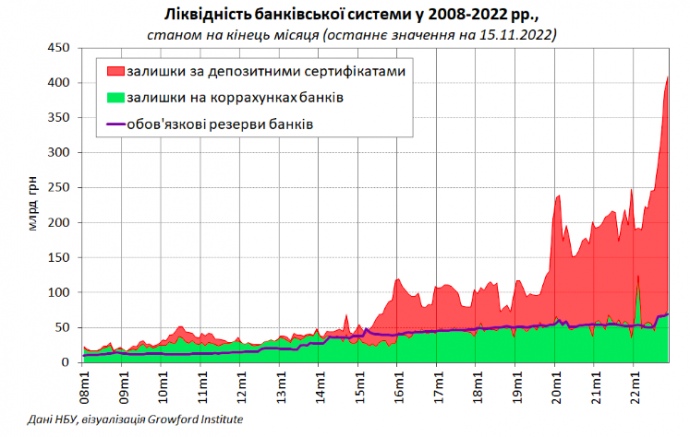

На початку листопада ліквідність банківської системи (включно з коштами в депозитних сертифікатах НБУ) перевищила 400 млрд грн, фактично подвоївшись, порівняно з "довоєнним" рівнем.

Наразі ліквідність банків майже вшестеро перевищує нормативний обсяг обов’язкових резервів, який вони повинні зберігати на коррахунку в НБУ.

Достатньо подивитися на динаміку ліквідності банків у ретроспективі, щоб збагнути, що темпи її розширення стрімко зросли саме у період повномасштабної війни і особливо – впродовж кількох останніх місяців.

Якщо коротко, то таке "вибухове" зростання ліквідності банків пов’язане з колосальним дефіцитом бюджету. Точніше, з його фінансуванням за рахунок запозичень (поза банками).

І в цьому контексті немає принципового значення, чи ці гроші емітовані НБУ через придбання військових облігацій, чи через конвертацію зовнішніх надходжень у гривню.

За даними НБУ, з початку війни чисті "вливання" ліквідності в банківську систему з боку Держказначейства сягнули майже 900 млрд грн. Дві третини цих коштів було стерилізовано (вилучено) Нацбанком за рахунок продажу іноземної валюти з резервів.

Від’ємний вплив на ліквідність банків мало також повернення ними рефінансування (у тому числі дострокове) та збільшення обсягу готівки, проте ці чинники відіграли другорядну роль.

Ситуація екстраординарна, як і обставини, в яких опинилась Україна.

Ліквідність нікуди не подінеться з банківської системи, а лише зростатиме, з огляду на заплановані 38 млрд дол. дефіциту бюджету у 2023 році та очікувані масштабні надходження зовнішньої допомоги на відновлення країни.

Стрімке розширення ліквідності банків створює додаткові виклики для Нацбанку в питанні забезпечення курсової стабільності і водночас значно підвищує ціну його рішень у сфері монетарної політики. На роки вперед.

Усе це є підставою для ґрунтовної дискусії, але аж ніяк не приводом для спекуляцій. Оскільки всі ми – в одному човні.

Тема банківської ліквідності досить складна: науковці дискутують навіть щодо визначення цього поняття.

У кількісному вимірі ліквідність банківської системи – це, фактично, вся "жива" безготівкова гривня, що є в економіці у конкретний момент часу.

У вужчому розумінні під ліквідністю мають на увазі залишки на коррахунках банків в НБУ, у ширшому – до них додають кошти, абсорбовані Нацбанком через депозитні сертифікати.

З економічної точки зору, між цими двома категоріями немає різниці: усе це зобов’язання НБУ перед банками.

У контексті піднятої теми важливо те, що вкладення банками коштів у військові облігації (в підсумку) також не змінять стану ліквідності банківської системи, що детально описав директор департаменту монетарної політики НБУ Володимир Лепушинський у своїй колонці ще у липні.

Пан Лепушинський акцентує увагу на тому, що змінити обсяг ліквідності можуть лише операції між банками і НБУ. Тоді як вкладення банками коштів в ОВДП зменшує обсяг ліквідності системи лише тимчасово, до моменту витрачання урядом залучених коштів.

Але тут відбувається певне зміщення акцентів. Підсумкова результативність таких операцій (вкладення в ОВДП) буде дійсно нульовою, якщо мати за ціль зміну обсягу ліквідності. Але справжньою ціллю таких операцій є фінансування державних видатків.

І під таким кутом зору, вкладення банками коштів в ОВДП, на відміну від депозитних сертифікатів, є на 100% ефективною, суспільно корисною операцією.

Директор департаменту монетарної політики НБУ наполягає, що обсяги операцій з депозитними сертифікатами насправді є мало важливими, натомість, важливою є ціна, за якою вони проводяться, тобто процентна ставка, яку НБУ за ними платить.

Усе так. Але якщо ця ставка сягає фантастичних 23% річних, якраз вона й блокує можливість уряду залучати кошти від банків на прийнятних умовах.

Достатньо порівняти обсяги розміщення гривневих ОВДП до і після підвищення облікової та інших ставок НБУ: у травні Мінфін залучив на ринку 27,2 млрд грн, у червні – лише 8,8 млрд грн.

Пан Лепушинський слушно зазначає, що інструменти з абсорбції ліквідності не призначені для заміщення традиційного бізнесу банків – кредитування та інших активних операцій.

У теорії саме так і є. А на практиці, якщо ставка за інструментами абсорбції ліквідності (депозитними сертифікатами) становить 23%, такі операції перетворюються на цілком прибутковий бізнес з нульовим ризиком.

Безпосереднім доказом слушності такого твердження є той факт, що процентні витрати НБУ за депозитними сертифікатами (тобто доходи банків) за неповні одинадцять місяців 2022 року сягають 30 млрд грн. Ціна таки має цілком конкретне значення.

Полемізуючи з прихильниками зниження ставки за депозитними сертифікатами у відриві від облікової ставки, пан Лепушинський застерігає, що у такому разі облікова ставка перестане виконувати функцію орієнтира для вартості залучених та розміщених коштів, а це є порушенням юридичних норм.

Стривайте, але ж облікова ставка вже перестала виконувати функцію орієнтира. Це відбулося саме в той момент, коли НБУ підвищив її до захмарних 25%, цілком відірвавши від реальності.

Станом на 17 листопада значення Українського індексу ставок за депозитами фізичних осіб у гривні становило (залежно від терміну) від 10,87% до 11,87% річних. Про які орієнтири може йти мова?

Можливо, саме Національний банк порушив юридичні норми? Ніхто б не піддавав сумніву повноваження НБУ "визначати вартість грошей у економіці, тобто проводити монетарну політику" і не посягав на його "незалежність", якби сам Національний банк не виходив за межі здорового глузду.

Питання, яке не втрачає актуальності вже майже пів року: чому Національний банк пішов на такий екстравагантний крок і підвищив ставку до 25%?

У згаданій липневій колонці пан Лепушинський пояснював, що таке рішення було спрямоване на зниження тиску на обмінний курс гривні, що має обмежити інфляцію.

Як ми знаємо, офіційний курс гривні після того зазнав "корекції" на 25%, що стало вагомим чинником подальшого прискорення темпів інфляції.

То якими ж насправді були мотиви членів Комітету з монетарної політики НБУ, коли вони ухвалювали те вікопомне рішення у перший день літа? Як не дивно, відповідь на це запитання можна знайти у ще одній колонці директора департаменту монетарної політики НБУ, що побачила світ за тиждень після рішення.

З неї випливає, що в Нацбанку гривню сприймають лише як актив, за утримання якого власник повинен отримувати винагороду. Тобто, цілком і повністю стають на позицію рантьє.

Це дуже сумний висновок. Адже з такою філософією в керівництві НБУ, яка відкидає принцип золотої середини, можна забути про повноцінне кредитування бізнесу і підтримку банками держави у фінансуванні дефіциту бюджету.

Хоча, саме надліквідність банківської системи може змусити Національний банк переглянути свої підходи до монетарного регулювання. Адже, у разі збереження чинного "дизайну" монетарної політики, зовсім скоро процентні витрати НБУ за депозитними сертифікатами можуть перевищити його доходи і тоді питання, хто кому… винен, стане руба.

У підсумку, всю дискреційність повноважень Національного банку прийдеться вкласти у вирішення дилеми: або знижувати облікову ставку, або ламати "дизайн" монетарної політики.

Але, щоб не закінчувати на сумній ноті, слід звернути увагу на одне надзвичайно обнадійливе висловлювання заступника Голови НБУ Сергія Ніколайчука. У недавньому інтерв’ю на запитання, як краще зберегти заощадження від інфляції, високопосадовець відповів так:

"Вкладати їх у підтримку Збройних сил України. На сьогоднішній день – це найефективніша інвестиція, яка дасть змогу зберегти територіальну цілісність України, економіку і зберегти заощадження".

Якщо таку логіку підтримує все керівництво Національного банку, все у нас в монетарній сфері буде добре.