Вичавити із себе "совок": чому акти виконаних робіт не потрібні

Ідея скасування актів виконаних робіт та заміна на е-інвойс вже перетворилася на зареєстрований у Раді законопроєкт. Як це може зекономити час і гроші підприємцям?

У далекому 2015-му році для отримання валютної виручки підприємець повинен був подавати до "валютного контролю" оригінал експортного договору згідно вимог або нотаріально завірений переклад договору.

Підготовка цих документів коштувала близько $200 (з пересиланням оригіналу договору та нотаріально-завіреним перекладом).

Для фрілансера, який заробив $1000, це значні витрати. А для дрібних платежів ніхто і не думав, щоб офіційно заводити ці кошти в країну.

Незважаючи на непотрібність та обтяжливість, процедура настільки глибоко вкорінилась у наші практики, що не уявлялось "як інакше", а деякі можновладці пропонували нашій команді аналітиків CASE Україна зайнятись чимось більш сутнісним, коли ми підняли цей "дріб’язок" на порядок денний.

Пройшов рік, і закон про спрощення експорту послуг Президент України урочисто підписував під прицілом телекамер.

А в особистих розмовах підприємці зізнавались, що з усіх реформ 2015-2016 рокіа – це єдина, яка принесла для них відчутну користь.

Сьогодні, коли ми вийшли з ініціативою відмовитись від актів виконаних робіт – знову чуємо про "усталену практику", яка нікому не заважає, знову чуємо про "дріб'язок" і, звичайно, контекст більш важливих справ.

Які документи сьогодні повинен оформити підприємець, щоб бути "чистим перед податковою"?

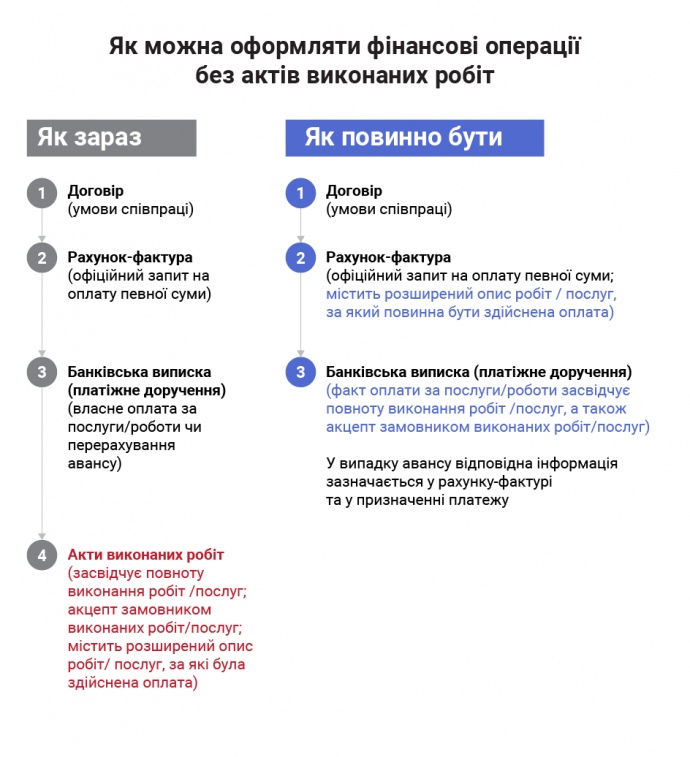

Окрім договору, потрібно три документи (а) рахунок-фактуру, (б) платіжне доручення, (в) акт виконаних робіт. Мова про роботи та послуги. Для товарів інший набір документів.

Натомість у світовій практиці (окрім колишніх пострадянських країн) якимось дивом обходяться тільки двома документами (і) рахунком-фактурою та (іі) платіжним дорученням.

Іншими словами, сьогодні податкова практика України вимагає, щоб сотні тисяч підприємців оформлювали зайвий документ, який є несумісним з фінансовими практиками цивілізованих країн.

Можливо це підприємцям нічого не коштує? Але ні, згідно з оцінками CASE Україна, на роботу з актами виконаних робіт бухгалтер витрачає до 13% свого часу, керівник підприємства – до 5% свого часу.

Виготовлення однієї пари актів коштує в середньому 250 грн, а загальні витрати ресурсу на підготовку актів – у 2000-4000 грн на місяць в еквіваленті робочого часу.

В масштабах країни загальні втрати для економіки від обігу актів виконаних робіт сягають 34 млрд грн на рік (близько 0,6% ВВП) у довоєнних цінах.

Згідно з опитуванням, проведеним на замовлення CASE Україна компанією Info Sapiens, 74% підприємств вважають, що їм було б легше працювати в умовах, коли підписування актів не обов’язкове.

Бухгалтери, з огляду на правовий звичай, більш насторожено ставляться до відмови від актів виконаних робіт, хоча 65% бухгалтерів вважають, що їм було б легше працювати в умовах, коли підписання актів не обов’язкове.

Обтяжливість та непотрібність актів виконаних робіт стала інтуїтивно зрозумілою багатьом підприємцям і на цьому тлі з’явились сервіси електронного обміну документами.

Проте електронний обмін не знімає питання необхідності підготовки самих актів, а це основний обсяг часових затрат.

Окрім того, електронним обміном користується лише третина підприємств, а значна частина бухгалтерів навіть після отримання електронного документу наполягають на оригіналах "з мокрою печаткою".

Акти виконаних робіт несумісні з системою обліку в цивілізованих країнах. Експортери послуг регулярно стикаються з проблемою оформлення актів – іноземці такого документу не знають. Увесь світ працює на основі рахунків-фактур.

Більше того, з 2014-го року країни Європейського Союзу переходять на стандартизований первинний документ, який носить назву електронний рахунок-фактура (e-invoice). Електронний рахунок-фактура – це міжнародний формат засвідчення факту виконання робіт чи надання послуг.

І якщо ми хочемо, щоб колись ми в електронному режимі могли обмінюватись первинними фінансовими документами із партнерами з ЄС (так само як обмінюємось документами через різного роду внутрішні електронні сервіси) — тобто запровадити в обіг e-invoice, — то нам критично необхідно увідповіднити первинну фінансову документацію єдиному стандарту, що використовують у країнах ЄС.

Тобто потрібно відмовитись від обов’язкового використання актів виконаних робіт у веденні фінансового, бухгалтерського та податкового обліку в Україні.

Яка логіка пропонованих змін? Підприємець виконав роботу, виставив рахунок за ці роботи, замовник оплатив рахунок і тим самим підтвердив задоволеність результатом. В такому режимі проходить більша частина господарських відносин.

Потім бухгалтери обох організацій бігають один за одним, щоб підписати якісь папірці (акти), які вимагаються податковою, проте вже не мають жодного стосунку до фактичних відносин замовника та підрядника.

Вони свої відносини завершили після факту оплати. Суть пропонованих змін і полягає в тому, щоб у випадках, коли підприємці не бачать змісту в оформлені додаткових документів – ці документи не оформляти.

Під час обговорення пропозиції ми почули низку побоювань через потенційну відмову від використання актів. Зокрема часто чуємо, що акти містять важливу інформацію про операцію.

Проте, цю ж саму інформацію без жодних обмежень можна зазначати і в рахунку-фактурі без втрати змісту, а в платежі вказати за яким рахунком здійснений платіж і тим самим встановлювати зв'язок між рахунком-фактурою та платіжним дорученням.

Ще одне побоювання стосується авансових платежів. Нібито у випадку авансу без акту не обійтись. Проте, в платіжному дорученні можна вказати, що цей платіж є авансом на 50% від повної суми згідно рахунку.

І про всяк випадок в рахунку виписати, що оплата рахунку буде складатись з авансу та післяплати, щоб вже сумнівів не залишалось.

Турбує також питання акцепту робіт та послуг, оскільки вважається, що саме акт з мокрою печаткою та підписом замовника залізобетонно підтверджує, що замовник все прийняв та усім задоволений.

Що може бути більш залізобетонним, ніж прощання підприємця з грошима, тобто факт оплати? За чим підприємець слідкує більш ретельно, як не за балансом на своєму рахунку та за платежами, які він здійснює.

Тому весь світ вважає, що факт оплати і є прийняттям робіт, якщо інше не зазначено в тому ж рахунку (див. про аванс). Саме тому підприємцям оформлення актів після того, як все вже зроблено і погоджено, відчувається, як щось зайве та неприроднє. Бо воно таким і є.

Натомість усім нам відомі випадки, коли на основі підробних актів (що там коштує підробити мокру печатку та підпис?) не дуже чесні люди намагались довести, що роботи були прийняті. А випадки, коли в купі документів підсовують фіктивні акти і підприємці їх "підмахують"?

Іншими словами, підробити акт набагато простіше ніж "підробити" платіж живими грошима. Тоді чому акт вважається підтвердженням понесених витрат, а рух коштів сам по собі таким підтвердженням не вважається?

Ми звернулись із пропозиціями до Мінфіну. Проте Мінфін висловив побоювання, серед яких основне занепокоєння пов’язане з необхідністю використання актів прийому-передачі у будівництві.

Так, в будівництві акти прийому-передачі потрібні. Також вони можуть бути потрібні в інших секторах. Але цей документ потрібен у відносинах між двома контрагентами. І якщо він їм потрібен, вони ним і користуються.

У відносинах підприємця із податковою акт виконаних робіт не є критичним документом – усі витрати видно із банківської виписки та рахунків-фактур.

Навіщо примушувати сотні тисяч підприємців оформляти документи, які мають зміст лише в окремих випадках і то для внутрішніх виробничих процесів? Для більшості угод підприємці з доброї волі, для упорядкування своїх господарських відносин, ніколи б не оформляли цей рудиментарний документ.

Вони їх оформляють для податкової. Може податкова зробить "жест доброї волі" і задовільниться інформацією з платіжних доручень? А підприємці зекономлять час та гроші, щоб розвиватись та створювати щось корисне.

І наостанок. Український юрист після прочитання цієї статті повинен вигукнути, що акт є базовим доказом в судах і без актів не обійтись. Це не так.

У судовій практиці акт виконаних робіт не розглядається як самодостатній доказ фактичності понесених витрат чи реальності виконаних робіт.

Без наявності платежу чи інших доказів виконання робіт, навіть коректно оформлений акт виконаних робіт сам по собі не є доказом реальності здійснення господарської операції.

Ця позиція викладена у інформаційному листі Вищого адміністративного суду України від 01.11.2011 р. № 1936/11/13-11.

На жаль, акти виконаних робіт – це не стільки базовий документ, скільки правовий звичай, який вкоренився у практики і продовжує існування. Ми часто не розуміємо чому у нас щось не виходить, бо перепона в невеликих і непомітних деталях і дрібницях.

Ми хочемо запровадити e-invoice і користуватись вигодами від електронного обміну фінансової документації з усіма партнерами, у тому числі іноземними контрагентами.

Ми хочемо витрачати більше часу на щось корисне і менше порпатись в незрозумілих адміністративних папірцях.

Відмова від обов’язкового оформлення актів – це крок до такого спрощення. Ми провели велику роботу, щоб зрозуміти як цей рудимент можна філігранно видалити із системи обліку щоб ніхто не постраждав.

Завдяки підтримці Ярослава Железняка, ідея скасування актів виконаних робіт та заміна на е-інвойс вже перетворилася на зареєстрований у Верховній Раді законопроєкт №8125.

Тепер ми сподіваємося, що і уряд, і парламент підтримають ці корисні зміни, законопроєкт перетвориться в закон, а підприємців позбавлять зайвої рудиментної бюрократії та зекономлять час і гроші бізнесу.