Як стимулювати іпотеку в Україні?

Чи можна збільшити обсяги іпотечного кредитування без навантаження на державний бюджет?

Іпотечне кредитування є потужним інструментом активізації економічної діяльності, що в умовах економічної кризи набуває особливої ваги.

У березні 2021 року за ініціативи Президента України було розпочато державну програму "Доступна іпотека 7%". За неповні 10 місяців банки видали іпотечних кредитів на суму близько 1,1 млрд гривень.

Скористалися програмою близько 1300 українських сімей. Враховуючи те, що лише на квартирному обліку в Україні перебували понад 650 тис. громадян, які потребують поліпшення житлових умов, очевидно, що темпи забезпечення громадян житлом потребують прискорення.

Для цього Уряд у листопаді здійснив докапіталізацію ПрАТ "Українська фінансова житлова компанія" шляхом випуску ОВДП на 20 млрд гривень та поповнив статутний капітал компанії.

Ці кошти мають бути використані на виконання поточних зобов’язань Державної іпотечної установи (ДІУ), приєднаної до УФЖК, та запуску нових програм забезпечення громадян житлом на умовах іпотечного кредитування та фінансового лізингу.

Стартові умови

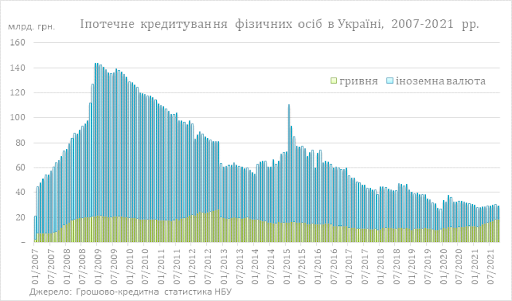

Варто відзначити, що й простір для розгортання масової іпотеки в Україні чималий: рівень проникнення іпотечного кредитування у сегменті домогосподарств становить лише 0,6% ВВП, а без урахування непрацюючої валютної іпотеки, сформованої ще до 2008 року – мізерні 0,4% ВВП.

Навіть попри активізацію гривневого іпотечного кредитування у 2021 році, його загальний обсяг (у перерахунку на гривню) є майже учетверо нижчим, ніж до початку валютної кризи (девальвації гривні) у 2008 році, а відносно розміру економіки – найнижчим серед країн Центральної та Східної Європи (ЦСЄ).

Працюючими гривневими іпотечними кредитами в Україні, навіть якщо вважати співпозичальниками членів сім’ї основного позичальника, охоплено менше 0,2% від кількості населення у віці від 15 років і старше, тоді як в країнах ЦСЄ цей показник становить від 15% до 20%.

При цьому, рівень забезпечення українців житлом у 2-3 рази менший від середнього для громадян країн ЄС та найбільш населеної країни світу – Китаю. Більше того, майже 80% житлового фонду в Україні є фізично застарілим та енергонеефективним, а отже потребує значних інвестицій у реновацію.

Чи потрібні взагалі державні програми?

Економічна доцільність державних програм субсидування ставок іпотечних кредитів обумовлюється їх позитивним впливом на економічну активність в країні – зростання будівництва та суміжних галузей та збільшення податкових надходжень можуть компенсувати витрати на підтримку відповідних програм.

Крім того, такі програми виконують важливу соціальну функцію, напр. підтримку окремих категорій населення (військові, багатодітні родини, шкільні вчителі), які не мають можливості залучати іпотечні кредити на ринкових умовах.

По суті, такі програми можуть виступати поштовхом для активізації певних сегментів кредитування (МСБ, купівлі житла) на ринкових засадах.

Однак розширення цих програм на масову аудиторію може виявитися занадто обтяжливим як для бюджету, так і громадян, які не використовують іпотеку, проте стикатимуться із підвищенням вартості житла через збільшення попиту на нього.

Тому у більшості країн такі програми мають адресний характер щодо конкретних категорій населення.

Недоліки державних програм підтримки кредитування?

Основним недоліком програм урядової підтримки програм кредитування є обмеженість бюджетних ресурсів, яка не дозволяє усім громадянам скористатися ними рівною мірою. Зрозуміло, що лише за рахунок держави (себто, інших платників податків) забезпечити всіх громадян, які цього потребують, житлом не є можливим.

Важливо також усвідомлювати, що вартість пільгового (5% або 7%) іпотечного кредиту для позичальника не означає того, що такою ж є вартість витрат для держави, за рахунок яких субсидуються програми кредитування.

Насправді, Уряд запозичує кошти на ринку під ринкові ставки (наразі довгострокові ОВДП в гривні розміщуються під 13%+).

Додаючи до вартості грошей % банків за обслуговування процесу видачі кредиту, вартість страхування, оцінки майна та кредитних ризиків, отримуємо, що держава "продає" гроші іпотечним позичальникам щонайменше вдвічі дешевше, ніж вони обходяться їй самій.

Окрім того, залежно від моделі конкретної програми (компенсація відсотків чи рефінансування тіла іпотечного кредиту банку) ключовими ризиками для них є можлива нестача коштів для покриття вартості обслуговування кредиту (якщо субсидується ставка) чи ризик неплатоспроможності провайдера державної підтримки, що може виникнути внаслідок дефолту позичальників (як це було у випадку з ДІУ).

Як активізувати іпотечне кредитування?

Очевидно, що спираючись лише на державну підтримку запровадити масове іпотечне кредитування не є ані можливим, ані доцільним. Зменшенню залежності розвитку ринку іпотечного кредитування від державних субсидій може сприяти посилення його ринкової складової.

Варто відзначити, що вартість кредитів банків (які вони "продають" позичальникам) безпосередньо залежить передусім від вартості їх фондування (грошей, які банки "купують").

Оскільки державні програми спрямовуються саме на зменшення вартості кредитного продукту для кінцевого споживача (позичальника), зниження вартості грошей, принаймні у цьому сегменті ринку, та підвищення стійкості такого фондування для банків дозволить їм надавати кращі (за вартістю та строковістю) умови для своїх клієнтів.

Однак проблема дефіциту довгострокових пасивів залишається для банків актуальною. До кризи 2008 року джерелом таких пасивів (щоправда, в іноземній валюті) були довгострокові запозичення банків на зовнішніх ринках, які спрямовувалися на кредитування валютної іпотеки, тим самим, покладаючи валютні ризики на кінцевих позичальників.

Наслідки реалізації такої стратегії все ще спостерігаються на балансах банківської системи.

У сучасних умовах джерелом стійких та довгострокових пасивів у гривні може бути запуск системи накопичувальної пенсійної системи, підвищення строковості депозитних вкладів, а також центральний банк – через спеціальні механізми рефінансування.

Це передбачатиме розширення продуктової лінійки центрального банку шляхом запровадження спеціальних програм рефінансування, забезпеченням за яким виступатимуть портфелі іпотечних кредитів банків (що відповідатимуть вимогам щодо якості) або іпотечні облігації, забезпечені грошовими потоками від іпотечних кредитів.

У міжнародній практиці такі моделі запроваджуються центральними банками у взаємодії з Урядами та передбачають створення преференційних умов рефінансування центральними банками кредитів, що спрямовуються за напрямами, які потребують підтримки.

У жовтні 2021 року в Угорщині центральним банком було започатковано програму фінансування „зеленого" будівництва (GS Green Home Programme), яка має на меті стимулювання будівництва нових екологічно стійких (із кращою енергоефективністю) об’єктів нерухомості.

Згідно з умовами цієї програми, яка вже була протестована на попередніх стадіях підтримки кредитування малого та середнього бізнесу, центральний банк забезпечує банкам довгостроковий та дешевий фінансовий ресурс за ставкою 0% на умовах, що фінансові установи кредитуватимуть фізичних осіб-позичальників за ставкою не вище 2,5% річних при купівлі ними енергоефективних помешкань для власного проживання.

Максимальний обсяг кредиту та його строку за програмою становлять 70 млн форинтів (~190 тис. євро) та 25 років відповідно. Крім того, програмою обмежуються додаткові платежі (окрім процентів), які банки можуть стягувати з позичальників на свою користь або третіх осіб (нотаріальні послуги, оцінка).

В умовах України така програма могла б передбачати надання центральним банком кредитів рефінансування банкам за зниженою ставкою та під заставу цих кредитів (на портфельній основі та високої якості, із можливою заміною непрацюючих кредитів у портфелі на працюючі) або цінних паперів, випущених шляхом сек’юритизації цих кредитів.

Обсяг можливого рефінансування для банку розраховуватиметься на підставі даних щодо зміни обсягу портфелю іпотечних кредитів.

Оцінка ризиків за відповідними категоріями активів у регуляціях центрального банку має відповідати наявному історичному досвіду та їх юридичній захищеності, проте й не бути занадто консервативною, аби не перешкоджати розвитку вторинного ринку таких активів.

Включення іпотечних облігацій (що відповідають вимогам регулятора щодо кредитної якості та іншим вимогам, до переліку активів, які є прийнятним забезпеченням за кредитами рефінансування, дозволить суттєво підвищити ліквідність відповідної категорії активів та стимулюватиме розвиток вторинного ринку таких цінних паперів.

В свою чергу, розвиток іпотечного кредитування та ринків іпотечних облігацій дозволять створити передумови для зниження регулятором ступеню ризиковості відповідних категорій активів при розрахунку адекватності регулятивного капіталу банків.

Це, відповідно, дозволить вивільнити капітал банків за чинними іпотечними кредитами та розширити можливості надання нових кредитів, підвищити рентабельність іпотеки у розрахунку на капітал та сприяти зниженню іпотечних ставок.

Стимулюватиме розвиток іпотечного кредитування також калібрування центральним банком вимог щодо розрахунку банками буферів капіталу, які плануються до запровадження у 2022-2024 рр.

Ключова відмінність таких програм від нині існуючих – відсутність навантаження на державний бюджет та ризиків недостатності коштів для їх підтримки через рік, два або 10. Не менш важливою перевагою програм, що спираються на ринкові стимули, є можливість їх мультиплікації, оскільки в цьому випадку кредитні можливості не стримуються обмеженістю бюджетних ресурсів або додатковими критеріями щодо участі у цих програмах, а визначаються фінансовими установами самостійно з урахуванням прийнятного для них рівня ризику.

Важливо наголосити, що запровадження спеціальних програм рефінансування не обмежуватиме дієвості стандартних інструментів монетарної політики та не матиме надмірного впливу на інфляцію, оскільки відповідні кошти спрямовуватимуться у сфери, які створюватимуть пропозицію товарів і послуг, тим самим компенсуючи збільшення попиту. Наприклад, Банк Росії маючи цілий ряд спеціальних програм рефінансування активно оперує ключовою ставкою у відповідь на посилення інфляційного тиску.

Які реформи нам ще потрібні?

Запровадженню цивілізованих відносин на ринку нерухомості сприятиме реалізація законодавчих ініціатив, спрямованих на упровадження моделі фінансування житлового будівництва із застосуванням рахунків умовного зберігання (ескроу) та гарантування прав інвесторів на об’єкти нерухомого майна, які знаходяться на стадії будівництва.

Рахунки ескроу виступатимуть стійким та надійним джерелом пасивів для банків та стимулюватимуть розвиток проєктного фінансування забудовників з боку банків, які отримають забезпечення у сумі залишків на таких рахунках, та, відповідно, матимуть можливість знизити вартість ризику, що закладається до вартості кредитів, наданих забудовникам.

Зміна моделі взаємовідносин банків, забудовників та інвесторів дозволить Національному банку адаптувати власну нормативно-правову базу в частині вимог щодо оцінки банками ризиків за такими операціями. Адже на сьогодні банки оцінюють ризики за вже збудованим житлом на рівні 50%, а за незбудованим (первинний ринок) – на рівні 100%. Це, у свою чергу, зменшить навантаження на капітал банків, розширить можливості видачі ними нових іпотечних кредитів та зниження ставок за ними.

Застосування державних гарантійних (страхових) механізмів за допомогою вже наявної або новоствореної інфраструктури дозволить розподілити ризики кредитування між державою та банками, що стимулюватиме фінансові установи активніше йти у цей сегмент.

Варто зазначити, що за результатами моніторингу Банку Росії, проведеному у жовтні 2020 року (через майже 1,5 роки після запровадження нової моделі ринку фінансування придбання нерухомості із використанням рахунків ескроу), жоден із проєктів, що реалізуються за такою схемою, не потрапив у категорію проблемних.

Крім того, законодавче обмеження частки коштів інвесторів у будівництві нового житла та запровадження вимоги щодо обов’язкової участі у його фінансуванні безпосередньо забудовником (шляхом використання власних коштів або кредитів), хоч, імовірно, збільшить вартість нового житла, проте за рахунок посилення відповідальності ("skin in the game") забудовника суттєво знизить ризики перетворення новобудови на недобудову.

Висновок

Поєднання інструментарію центрального банку із державними програмами Уряду з часткової компенсації вартості іпотечних кредитів (субсидування ставки) разом із законодавчим посиленням захисту прав кредиторів на первинному ринку нерухомості та удосконалення функціонування ринку похідних цінних паперів (у тому числі, іпотечних облігацій) може дати революційний поштовх розвитку іпотеки та житлового будівництва в Україні.

Ключовий виклик для реалізації відповідної ініціативи – спроможність налагодити ефективну колаборацію між центральним банком та Урядом та ефективний менеджмент загальнодержавних програм та проєктів.