Що таке тіньова економіка і як з нею боротися

Починати боротьбу треба з великої "дичини". До того ж, не завжди боротьба з "тінню" взагалі виправдана. Навіть розвинені країни не приставляють по інспектору до кожного дрібного торговця чи домашнього майстра.

Недавно міжнародна асоціація сертифікованих бухгалтерів та аудиторів — АССА — оприлюднила дослідження світової тіньової економіки.

Україна опинилася у ньому на третьому місці з показником майже 46% від офіційного ВВП. Щоправда, українців цим не налякати.

Рідне Мінекономіки оцінило "тінь" 35%, а всі медіа тільки й говорять про податкові зловживання. Чим же є наша "тіньова" економіка і чим вона не є?

Насамперед треба зазначити, що достовірних цифр стосовно цієї теми очікувати не варто. Зокрема, Мінекономіки відносить до "тіні" усі збитки підприємств, а дані АССА базуються на опитуванні керівників бізнесу. Тому вони можуть бути суттєво викривлені суб'єктивним сприйняттям, підбором респондентів та їх досяжністю.

До того ж, є суттєві розбіжності між дослідниками щодо визначення "тіньова економіка". Мабуть, точніше буде говорити про обсяги діяльності, з якої не сплачені податки, або, ще точніше, про обсяг втрат бюджету.

Утім, тут теж потрібне зауваження: поняття "втрати" передбачає порівняння з певною уявною альтернативною ситуацією. Відповідно, економічна наука оцінює так звану альтернативну вартість тих чи інших рішень.

Тому стверджувати, що бюджет втрачає стільки-то гривень внаслідок неофіційної зайнятості, не зовсім коректно, оскільки невідомо, чи були б відповідні робочі місця взагалі створені, якби за них довелося платити ЄСВ, ПДФО та військовий збір.

Часто відповідь була б негативною, тож той самий бюджет у цих випадках насправді втратив би через зменшення надходжень від непрямих податків, а то й виплат допомоги, не кажучи про інші негативні наслідки безробіття.

На жаль, такі альтернативні сценарії можна оцінити тільки гіпотетично, тому зазвичай доводиться користуватися примітивними оцінками. Тим не менш, треба завжди тримати в голові їхню обмеженість.

Скільки ж "недоотримує бюджет" від різних зловживань у сфері податків?

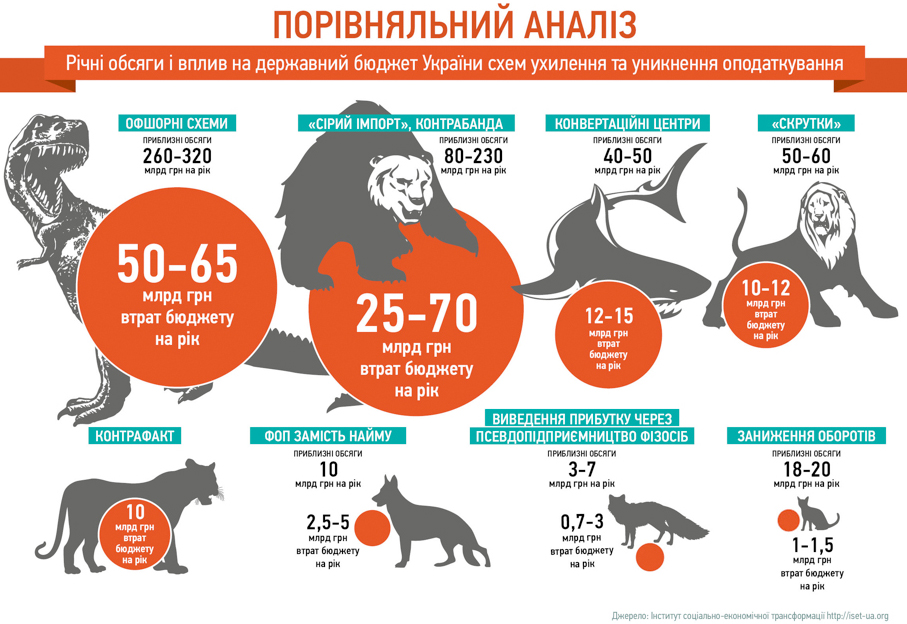

Дослідники ІСЕТ спробували звести усі відомі факти та оцінити за допомогою економетричної симуляції ймовірні обсяги прихованих оборотів суб'єктів підприємницької діяльності, які працюють за спрощеною системою оподаткування.

Детальніше дослідження буде презентоване на форумі "Масштаби та схеми тіньової економіки", а головні результати коротко наведені на інфографіці.

Як бачимо, левову частку "тіні" становлять офшорні схеми і митні порушення. Порушення ж, пов'язані із спрощеною системою оподаткування, попри їх масовість, не перевищують десятої частини від усього дослідженого обсягу.

Це може здатися неймовірним. Зазвичай поняття "тіньова економіка" асоціюється саме з малим бізнесом. Мовляв, великій компанії важко працювати неофіційно. До того ж, у неї є бухгалтерський облік, а часто й акціонери зацікавлені у прозорості.

Однак це справедливо хіба що для розвинених країн, хоча навіть там є проблема приховування прибутків з використанням офшорів попри стимули до їх відображення у звітності. Що ж казати про інші країни, де чимала частка великого бізнесу зрощена з владою і може робити майже все, що заманеться.

Втім, у більшості слаборозвинених країн великих фірм зазвичай мало, і ті переважно іноземні, тож "тінь" асоціюється там саме з малим бізнесом. Хіба що видобуток корисних копалин часто стає основним джерелом тіньових фінансових потоків, як, наприклад, у Нігерії, яка випередила Україну у рейтингу АССА.

У нас видобуток нафти не становить настільки велику частину економіки, як там, натомість є інші потужні галузі, які експортують сировину та напівфабрикати. Роблять вони це, як недавно підтвердив голова офісу великих платників податків ДФС Євген Бамбізов, переважно через офшори, залишаючи там весь прибуток.

У такий спосіб з України щорічно виводиться близько 10% ВВП. Відповідно бюджет отримує тільки близько половини належного обсягу податку на прибуток.

Тож навіть половина з цих потоків, якщо їх вдасться обкласти податком відповідно до закону, може більш ніж компенсувати потенційні втрати від заміни податку на прибуток підприємств податком на виведений капітал.

Натомість частка малого бізнесу — близько 16% від ВВП, а оборот підприємств, які працюють за спрощеною системою оподаткування, становить 7,1% (8,2%, якщо враховувати приховані доходи) від обороту сектору підприємств.

Навіть якби зловживання у цьому секторі економіки були вищими у відносному вимірі, вони б і близько не зрівнялися з тим, що творять олігархи, яким переважно і належать гігантські експортно-орієнтовані сировинні підприємства.

Проблема в тому, що величезні махінації з офшорами стають відомими широкому колу громадян хіба що під час чергового "панамагейту", а дрібні масові порушення на кшталт неоформленого у магазині працівника можна спостерігати щодня.

Відповідно, за відомим принципом Паркінсона, проблемам на мільярди гривень приділяється більше уваги, ніж проблемам на мільярди доларів.

Ще одна важлива відмінність нашої тіньової економіки — це її офіційність. У більшості випадків, з якими доводиться мати справу політикам та експертам в різних частинах світу, йдеться про цілком неофіційну діяльність.

Натомість в Україні зареєструвати суб'єкт підприємницької діяльності нескладно, а спрощена система оподаткування добре працює як засіб компромісної детінізації: податки помірковані, адміністративний тиск зведений до мінімуму.

Тому навіть у малому бізнесі існують переважно офіційно зареєстровані підприємства та фізичні особи-підприємці, за винятком хіба що будівництва, де для офіційної роботи потрібні дозвільні документи.

Кількість таких чистих "тіньовиків" зростає при кожному погіршенні умов роботи за спрощеною системою оподаткування, адже відмовитися від офіційної реєстрації не означає відмовитися від заробітку, хіба що на користь трудової еміграції.

Утім, не варто поспішати "долати" тіньову економіку через переслідування тих, хто вибрав навіть такий не дуже почесний шлях, як повністю неофіційна робота.

Гірше тіньової зайнятості може бути тільки відсутність будь-якої роботи або ж суто кримінальна "робота". Саме це є найпершою альтернативою, якщо йдеться про дрібні масові порушення. Особливо небезпечно це може бути сьогодні, зважаючи на мрії та дії північно-східного сусіда щодо дестабілізації України.

Починати боротьбу треба з великої "дичини". До того ж, не завжди боротьба з "тінню" взагалі виправдана. Не випадково навіть розвинені країни не поспішають приставляти по інспектору до кожного дрібного торговця чи домашнього майстра.

Збільшення надходжень до бюджету не створює цінності, а лише переміщує ресурси між секторами. Необхідні для цього витрати, як правило, є чистими втратами, тому не кожна "схема" варта тих зусиль, які потрібні для її закриття.

Більше того, діловий клімат в Україні і без того жахливий, тому будь-які репресивні заходи, якщо вже доводиться до них вдаватися, повинні обов'язково йти тільки як плата за відчутні та довготривалі кроки назустріч чесному бізнесу.

Крім наведеного прикладу з податком на виведений капітал, який дозволить не тільки вільно реінвестувати прибутки, але й позбутися перевірок з податку на прибуток, цей принцип слід застосовувати усюди і застосовувати неухильно.

Наприклад, усунення можливостей для контрабанди та заниження митної вартості мусить іти в парі з різким зниженням митних бар'єрів, зокрема щодо уживаних автомобілів та паралельного імпорту, спрощенням та автоматизацією процедур, ліквідацією можливостей для зловживань з боку митників.

Страждання бізнесу внаслідок новацій з адміністрування ПДВ повинні компенсуватися ліквідацією перевірок з цього податку, автоматичним відшкодуванням та відсутністю можливостей для вимагання хабарів.

Прогрес у боротьбі з "тінню", отже, підвищення податкових надходжень, повинен супроводжуватися зниженням податків для сумлінних платників, адже головна причина "тінізації" — це зависокий рівень загального податкового навантаження.

Якщо брати усі державні витрати за методикою ОЕСР, то Україна опиняється між Чехією і Німеччиною. Це при тому, що дохід на душу населення у нас вдесятеро менший, ніж у першій країні, і у двадцятеро менший, ніж у другій.

Це не враховуючи тіньової економіки, без якої ми мали б шанс вийти на світовий рекорд. Хоча ні, скоріше за все, просто задушити власну економіку.

З іншого боку, саме зниження податків завжди було і залишається найефективнішим засобом виходу з "тіні". Особливо це стосується прямих податків на доходи громадян, надто на працю.

Так, підвищення зарплат, у тому числі внаслідок зниження ставки ЄСВ до 22%, хоча і з одночасним підвищенням ПДФО, майже повністю компенсувало втрати бюджету у 2016 році. Насправді такі податки, від яких масово ухиляються, треба знижувати хоча б заради виховання поваги до закону.

Їх слід замінювати тими податками, від яких важко ухилитися, наприклад, єдиним податком, податком на землю та на інше нерухоме майно. Саме така стратегія детінізації єдино ефективна для корумпованої країни з глибокими традиціями неповаги до закону, особливо до податкового.