Три джерела втрат економіки на публічних закупівлях природного газу

Замовники та економіка втрачають значні кошти на закупівлях газу: 117 млн грн або 9% витраченої суми.

З кінця 2015 року, після законодавчих змін, у бюджетних установ, комунальних та державних підприємств з'явилася можливість самостійно обирати постачальника природного газу.

До цього вони моли закупити паливо разом з послугою його транспортування лише у місцевого монополіста-власника мереж — облгазу чи міськгазу.

Ми перевірили, чи змогли скористатися вигодами конкурентного ринку державні замовники.

Згідно з отриманими результатами, можливість проведення конкурентних тендерів закупівель природного газу створила значний потенціал для економії.

Зокрема, конкурентні процедури забезпечують в середньому 322 грн економії на тис куб м газу або близько 3% від ціни товару.

Проте замовники та економіка загалом втрачають значні кошти через неуспішні тендери, використання переговорних процедур замість аукціону та через відсутність інструментів страхування від зростання цін.

Вартість цих проблем на прикладі нашої вибірки становила 117 млн грн або 9% витраченої суми.

Вступ

Природний газ є життєво необхідним ресурсом економіки і становить значну частину витрат публічного сектору.

З вересня до грудня 2016 року (період нашого дослідження) були оголошені закупівлі природного газу на 27 млрд грн. Обсяг усіх закупівель сягає 205 млрд грн.

Волатильність ціни на газ, залежність від курсу долара та складне регулювання газової сфери створюють проблеми кожному підприємству та організації державної сфери. Їхні втрати перетворюються на значні втрати для держави.

У цьому дослідженні ми обґрунтовуємо вигоди від використання аукціону та описуємо низку проблем, які призводять до значних втрат на публічних закупівлях газу з боку замовників та країни в цілому.

1. Втрати через невдалі тендери.

2. Втрати через використання переговорних процедур замість відкритої процедури (аукціону).

3. Відсутність фінансових інструментів для страхування від ринкових ризиків.

РИНОК ПУБЛІЧНИХ ЗАКУПІВЕЛЬ ГАЗУ

На початку 2015 року Верховна Рада ухвалила закон "Про ринок природного газу" №329-VIII, який демонополізував постачання цього ресурсу для бюджетних організацій та інших державних замовників.

Закон виконує вимоги Європейського енергетичного співтовариства. Вони передбачають, що газові мережі і постачальники палива не можуть бути однією і тією ж юридичною особою.

Бюджетні установи і державні підприємства отримали змогу купувати блакитне паливо на відкритих торгах у будь-кого, а не тільки у власника газорозподільної мережі — одного з публічних акціонерних товариств, "облгазу".

Після відокремлення розподілу та постачання на ринку почали оперувати переважно обласні "збути", засновані операторами розподільчих мереж, наприклад, ТОВ "Запоріжгаз збут", засноване ПАТ "Запоріжгаз", або ДП "Газпостач", засноване ПАТ "Тернопільміськгаз".

Проте на ринок також зайшли приватні трейдери, які до цього працювали у приватному секторі, і посунули позиції традиційних постачальників.

Закон "Про ринок природного газу" набув чинності з 1 жовтня 2015 року, а з 1 серпня 2016 року всі закупівлі держпідприємств, комунальних та державних установ відбуваються лише в системі ProZorro.

Тому для нашого дослідження ми обрали період з 1 вересня 2016 року до 31 грудня 2016 року.

За цей час в ProZorro було оголошено 6 229 закупівель природного газу на 27,14 млрд грн. 17 млрд грн або 63% цієї суми — це закупівля технологічного газу "Укртрансгазом" для функціонування газотранспортної мережі, де зазвичай постачальником стає НАК "Нафтогаз України".

Крім "допорогових закупівель" та "звітів про укладений договір", до нашої вибірки потрапило близько 1 тис закупівель на 1,3 млрд грн.

I. Переваги аукціону над неконкурентними процедурами для ринку газу

Після цього ми мали змогу зробити головний експеримент нашого дослідження: порівняти, як відрізняються стартові (очікувані) та кінцеві (контрактні) ціни в переговорних процедурах та аукціонах. Цей результат графічно зображений нижче.

На графіку — тисяча закупівель газу за часом та ціною. На основі цих даних побудовані площі (синя — для конкурентних закупівель, червона — для неконкурентних), які демонструють зміни між початковою ціною (верхня межа) та кінцевою ціною після закупівлі (нижня межа).

Майже завжди середня очікувана ціна на аукціоні вища, ніж під час переговорної процедури, але економія, яка досягається на аукціоні, компенсує надто високу стартову ціну.

Крім того, отримані нами результати вказують на суттєву відмінність між конкурентними і неконкурентними закупівлями в питаннях оплати (ці дані ми взяли з угод між постачальником та замовником).

Так, аукціони частіше дають замовникам можливість пост-оплати за спожитий газ, тоді як неконкурентні зазвичай передбачають передоплату.

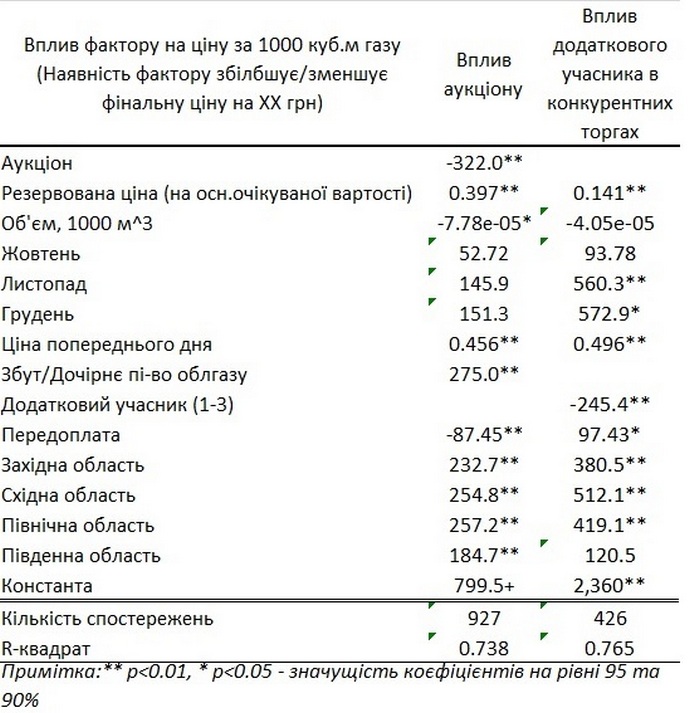

Врахувавши фактори резервованої ціни, об'єму закупівлі, періоду закупівлі, ціни попереднього періоду, регіону проведення закупівлі, способу оплати та типу постачальника ("збут", дочірнє підприємство облгазу чи інший тип), на основі регресійного аналізу (таблиця 2) ми отримали підтвердження нашої початкової гіпотези про те, що закупівля через аукціон є більш вигідною. Ця різниця становить в середньому 322 грн на тис куб м.

Фактори, що впливають на ціну на газ в публічних закупівлях, лінійна регресія

Результат вказує на те, що ціна також залежить від кон'юнктури ринку (у грудні ціна найвища), регіону закупівлі (найнижча ціна в центральному регіоні, найвища — на півночі та сході), обсягу закупівлі та типу постачальника.

- "Збути" та інші дочірні підприємства продають за вищими цінами в середньому на 275 грн за тис куб м.

- Передоплата знижує вартість в середньому на 87 грн.

Хоча отримані результати стосуються закупівель газу, модель можна розповсюджувати на будь-який товар, у якому можна визначити ціну за одиницю товару.

Наприклад, попередні розрахунки закупівель дизелю, офісного паперу та столових яєць показують такий же результат, який ми отримали при закупівлях природного газу.

II. Джерела втрат у публічних закупівлях газу

1. Втрати через невдалі тендери – 7% від суми контрактів або 45 млн грн.

Протягом вересня-грудня 2016 року 56% замовників мали закупівлі, що не відбулися. В середньому на одного замовника, що мав неуспішні закупівлі, припадає два невдалих тендери. Більшість (70%) невдалих тендерів стала підставою для проведення переговорної процедури закупівлі.

Якби закупівлі, що стали успішними з другої спроби, а також ті, що стали причиною для застосування переговорної процедури закупівлі, були проведені з першого разу за середньоринковими цінами відкритих торгів у місяці неуспішної процедури, то на 736 закупівлях можна було б зекономити 45 млн грн або 7% від суми контрактів (653 млн грн) за відповідними закупівлями.

2. Втрати через використання переговорних процедур замість відкритої процедури (аукціону) — 2% від суми контрактів або 10 млн грн.

Надпорогові тендери на закупівлю природного газу для потреб опалення на конкурентному ринку за замовчуванням могли б проходити у 100% випадків за конкурентною процедурою — через аукціон. Проте 54% тендерів за вересень-грудень було проведено через переговорну процедуру, 46% — через відкриті торги.

87% переговорних процедур за очікуваною вартістю було проведено через те, що дві попередні процедури відкритих торгів були неуспішними та через відсутність конкуренції.

У 77% випадків (75 процедур з 97) переговорна процедура з причиною "Відсутність конкуренції" проводилася з обґрунтуванням, що на відповідній території діє лише один постачальник з чинною ліцензією на постачання газу.

Якби переговорні процедури з причин "відсутності конкуренції" проводилися за процедурою відкритих торгів, то економія (різниця між ціною переговорної процедури та середньоринковою ціною відкритих торгів у відповідному місяці) для цих 75 процедур становила б 2 млн грн — 4% від очікуваної вартості за відповідною причиною.

3. Відсутність фінансових інструментів для страхування від ринкових ризиків — 9% від суми контрактів або 62 млн грн.

Ринкові та неринкові ризики, що впливають на закупівельний процес, можуть викривити результати закупівлі. Своєю чергою, це впливає на здатність замовника виконувати покладені на нього функції щодо виробництва і розподілу суспільних благ.

Відсутність практики страхування від таких ризиків, в тому числі за відсутності фінансових інструментів, призводить до зміни істотних умов договору. За умови, що відповідні зміни не перевищують законодавчі норми, вплив відповідних ризиків веде до укладання додаткової угоди.

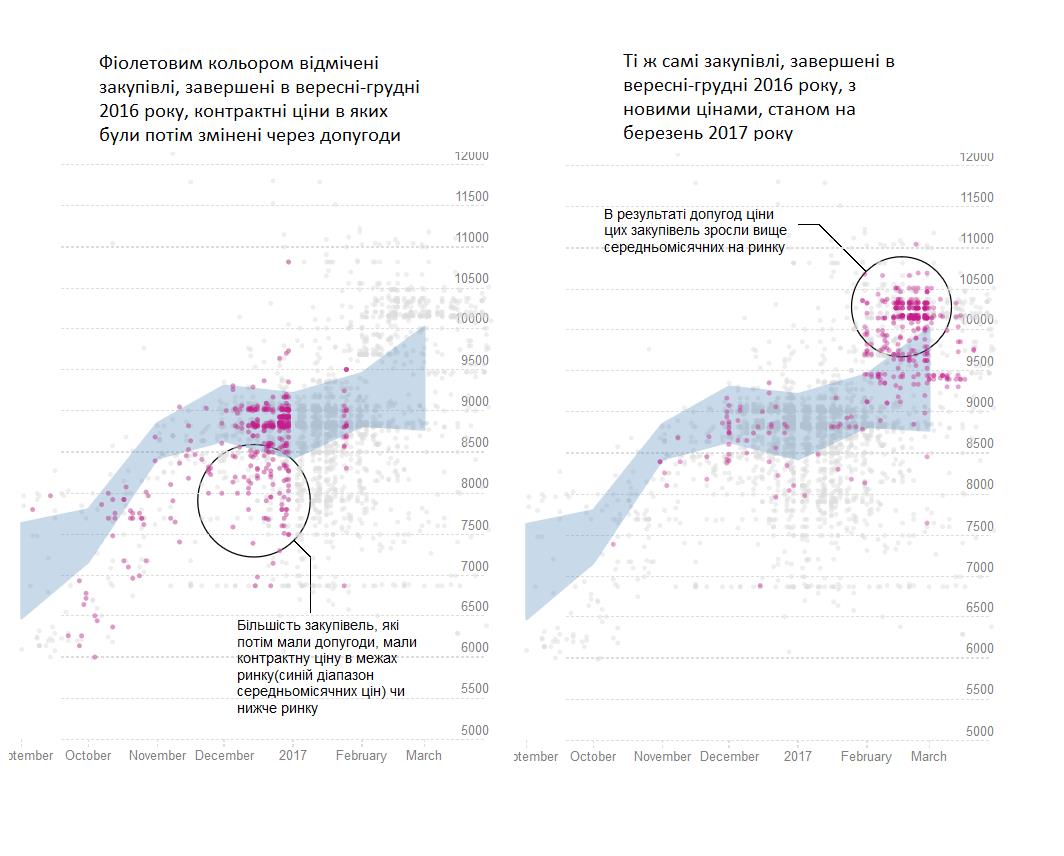

На ринку природного газу протягом вересня-грудня 42% закупівель — 388 з 928 — мали додаткові угоди після укладання договору. В середньому на кожну закупівлю припадають три додаткові угоди.

Як правило, ціна в результаті додаткової угоди була значно вищою, ніж ціна за результатами відкритих торгів у відповідному місяці.

Як зростали ціни через додаткові угоди порівняно з ринком

Якби замовники замість додаткової угоди повторно провели процедуру відкритих торгів за середньоринковими цінами у відповідному місяці, то могли б зекономити 62 млн грн або 9% від суми контрактів, що мали додаткові угоди.

Висновки

Найбільш економічно вигідною стратегією проведення закупівель на більшості ринків з розгалуженою мережею учасників є проведення аукціону — інтенсивна конкуренція приводить до більш низьких цін.

Відповідна гіпотеза була підтверджена і на ринку природного газу: ціна за тис куб м газу на конкурентних процедурах в середньому нижча на 322 грн, незважаючи на місяць закупівлі.

Загальні ж втрати через неефективні процедури становили 117 млн грн або 9% від загальної суми контрактів за всіма процедурами вибірки.

Наталія Шаповал, Інна Меметова, Олексій Грибановський, Олександра Чміль, Центр вдосконалення закупівель Київської школи економіки. Візуалізація: Олексій Грибановський