Піраміда ОВДП загрожує падінням гривні

По суті, готується "відкладений" девальваційний шок, супроводжуваний втратою резервів. Він обумовлений погашенням ОВДП навесні і влітку 2010 року разом з імовірним виведенням доходу від погашених облігацій з України.

Зростаючі обсяги розміщення і чергове підвищення прибутковості облігацій внутрішньої державної позики до 27% річних разом із скороченням їх терміну погашення означає, що в Україні формується нова фінансова "піраміда", цього разу - короткострокових державних цінних паперів.

Найвагомішим недоліком експансії ОВДП в умовах економічної непривабливості країни є прояв "ефекту витіснення інвестицій". У банків нема потреби у ризикованому кредитуванні реального сектора, якщо Мінфін пропонує "безризикові" облігації.

Це погіршує перспективи відновлення економіки. Більше того, залучення через високу прибутковість нерезидентів на ринки ОВДП означає повтор розігрування сценарію 1997-1998 років з шоковою втратою гривнею своєї вартості.

Такі ризики суттєво підвищуються у випадку виходу на ринок ОВДП нерезидентів або купівлі ОВДП українськими банками на користь іноземних портфельних інвесторів.

Прихід нерезидентів означає короткостроковий приплив валюти. Це може навіть призвести до зміцнення гривні у найближчий місяць, що буде неправильно інтерпретоване як покращання стану економіки країни.

Проте, по суті, готується "відкладений" девальваційний шок, супроводжуваний втратою резервів. Він обумовлений погашенням зазначених ОВДП навесні і влітку 2010 року разом з імовірним виведенням доходу від погашених облігацій з України.

Для демонстрації подібного шокового впливу доречно звернутися до вказаного періоду.

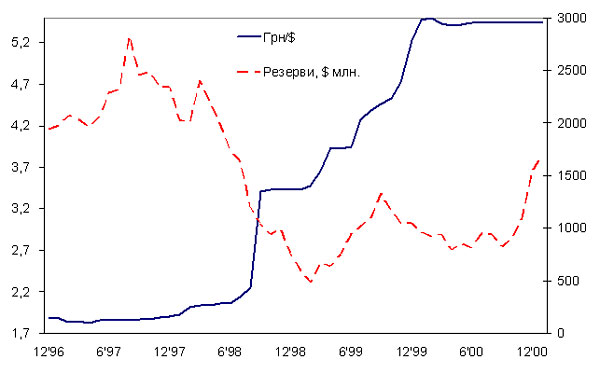

Курс гривні і валютні резерви

|

| Джерело - розрахунки автора |

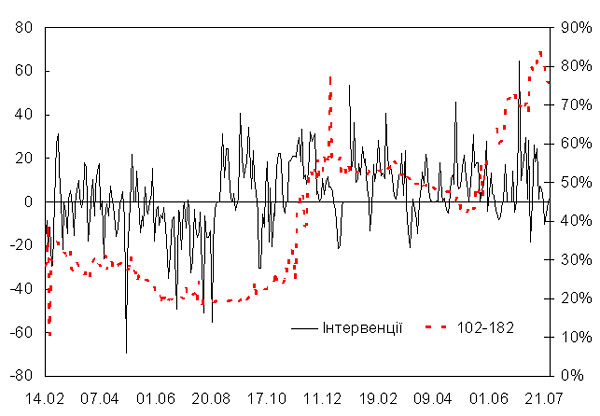

Інтервенції НБУ (мільйони доларів) і прибутковість вторинного ринку ОВДП (% річних, за днями до погашення), лютий 1997 року - липень 1998 року

|

| Джерело - розрахунки автора |

Протягом усього 1997 року НБУ проводив активну політику з підтримки оголошеного валютного коридору гривні щодо долара - з травня до кінця року гривня була зафіксована у вузькому коридорі - 1,857-1,899.

Фіксований курс разом з високою прибутковістю українських фінансових ринків, насамперед ринку ОВДП для фінансування урядових потреб, сприяли припливу на такі ринки іноземних капіталів, наслідком чого стало поступове наповнення резервів. Водночас, приплив капіталів позитивно позначився на динаміці процентних ставок.

Перша хвиля валютної азійської кризи торкнулася України восени 1997 року і проявилася через вихід нерезидентів з українських фінансових ринків взагалі і ринку ОВДП зокрема, що повністю змінило напрям фінансових потоків.

Відплив капіталів з України змусив НБУ вже не купувати валюту, як це було упродовж попередніх восьми місяців, а продавати її.

Загалом Нацбанк тоді зумів уникнути краху валютного ринку. Для відвернення жорсткої фінансової кризи НБУ у листопаді запровадив низку економічних і адміністративних заходів, спрямованих на стабілізацію.

Хоча впроваджені заходи мали суттєво обмежуючий характер і створювали складнощі у розвитку кредитування реального сектора, проте завдяки їм вдалося за короткий час - до кінця 1997 року - стабілізувати валютний ринок України.

Однак вже у лютому 1998 року, коли закінчився термін оголошеного валютного коридору, а економіка, як і раніше, знаходилася у депресивному стані, НБУ був змушений розширити межі встановленого раніше коридору.

Більше того, оскільки так і не вдалося призупинити відплив капіталів - інвестори залишали ринки ОВДП навіть за певної втрати доходів, конвертуючи кошти у валюту і виводячи її з країни, - то НБУ через інтервенції і надалі втрачав резерви.

Крім значних інтервенцій на валютних ринках, регулятор також підтримував девальвацію гривні у періоди постійного і значного попиту на валюту. За своєї суперечності, така політика все ж відповідала стабілізаційним цілям, насамперед, у частині зменшення валютних втрат при репатріації доходів нерезидентами.

Водночас, це призводило до подальшого зниження попиту на ОВДП з боку іноземних інвесторів внаслідок негативних очікувань валютної дохідності і стимулювало додаткову втечу валюти та подальшу втрату ресурсів НБУ.

У цьому контексті зовнішні запозичення першої половини 1998 року були необхідним кроком, викликаним фіскальними ускладненнями, і тимчасово надавали Нацбанкові ресурси, вкрай необхідні для підтримки гривні.

Така політика коштувала дорого: НБУ за перше півріччя змушений був витратити на інтервенції більше 1 мільярда доларів, однак в умовах економічної рецесії це була чи не єдина можливість не допустити фінансової кризи ще у першій половині 1998 року.

Звісно, ці "приборкання" були тимчасовими. Після девальваційного стрибка Нацбанку вдавалося купувати валюту, а не тільки продавати її. Однак це стабілізувало б ситуацію лише за умови проведення структурних і фіскальних реформ.

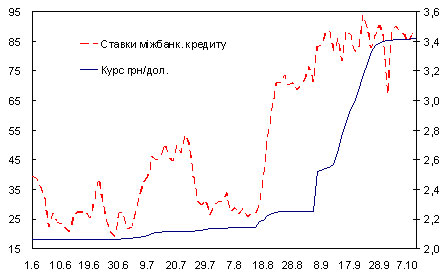

Російська криза 1998 року завдала нового удару по гривні. Надії на стабілізацію валютного курсу після отримання першого траншу кредиту МВФ не виправдалися.

Хоча був оголошений новий курсовий коридор, проте тривало стрімке зростання попиту на іноземну валюту, а сам курс зазнав нищівної девальвації - з 2,25 на початку вересня до 3,3 в кінці вересня. Ситуацію не рятували і надвисокі ставки.

Процентні ставки, курс та інтервенції, 2008 рік

|

| Джерело - розрахунки автора |

|

| Джерело - розрахунки автора |

У результаті, Україна отримала "технічний дефолт" за своїми зовнішніми зобов'язаннями, а гривня так і не змогла стабілізуватися. Після короткої відносної стабілізації наприкінці 1998 року протягом всього 1999 року стрімка девальвація продовжувалася, і в нове тисячоліття Україна увійшла з курсом 5,3.

|

Василь Юрчишин - директор економічних програм Центру Разумкова