Повернення мита на "євробляхи" та відновлення перевірок бізнесу

Які податкові новації для бізнесу Верховна Рада вже прийняла та що зміниться найближчим часом?

З початком війни на території України її економіка серйозно похитнулась. У березні 2022 року Міністерство фінансів України збирало кошти "в ручному режимі".

Досить скоро з’являться показники за квітень, і прогнози бажають кращого. В цих умовах довоєнний податковий режим просто не міг існувати. Тому в період війни до податкових змін підвищена увага.

Нагадаємо, Парламент 15 березня 2022 року прийняв Закон 2120-IX, яким встановив особливості дії норм Податкового кодексу України в період воєнного стану.

Зміни стосувались сплати податків під час війни, адміністрування податків тощо. Потім 24.03.2022 року вже було прийнято Закон №2142-IX, яким продовжувались вдосконалення дії норм ПК України в період війни. Про нього я вже розповідав у попередньому матеріалі.

Серед іншого, він скасовував митні платежі за євробляхи, відміняв екологічний податок. Логічним продовженням став Закон №2173-IX від 01.04.2022 року, який вдосконалює спрощену систему оподаткування під час війни та усуває недоліки попередніх двох законів.

На мій погляд, всі вони так чи інакше робили спробу покращити адміністрування податків для бізнесу, надати податкові пільги та переваги з метою відновлення економіки.

Водночас, 24 квітня 2022 року зареєстровано законопроєкт №7311. Пізніше, після розгляду на профільному комітеті, зареєстровано доопрацьований законопроєкт №7311-д, який майже не відрізняється від першого законопроєкту за винятком кількох важливих норм.

Спільним для обох законопроєктів стало скасування частини норм, що тільки почали повноцінно діяти. Давайте їх і розглянемо.

Безкоштовне розмитнення все?

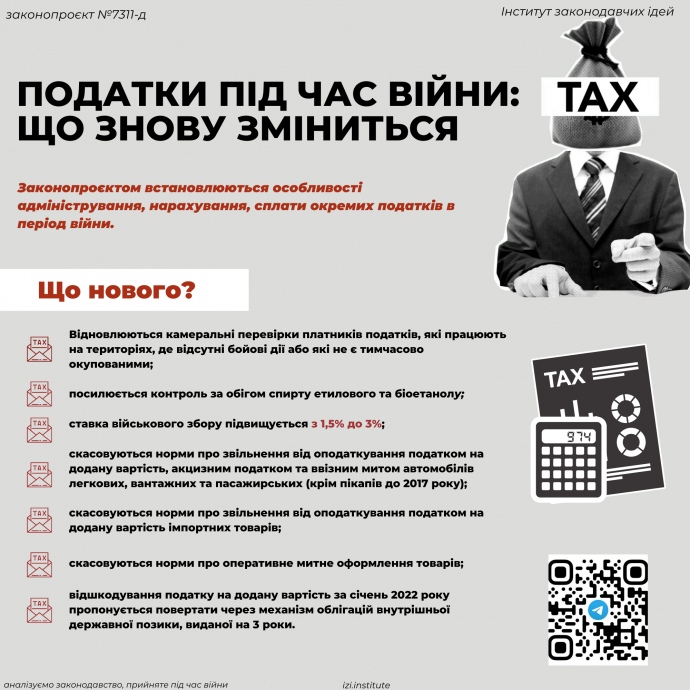

Зміни до Податкового та Митного кодексів скасовують норми про звільнення легкових, вантажних та пасажирських автомобілів від ПДВ, акцизного податку та ввізного мита. Норма щодо звільнення існує близько місяця. За цей час з’явились прихильники та противники цієї ідеї.

З одного боку, почалося масове ввезення авто, черги на пропусках через державний кордон. Серед них відзначились власники елітних авто (наведена цифра авторами законопроєкту – 3 тисячі).

У зв’язку з цим, держава дозволила ввозити авто для власних потреб лише на шести пунктах пропуску через кордон. Вимушений крок для того, щоб митниця могла виконувати інші свої обов’язки.

З іншого боку, за цей період відсутня статистика ввезених і розмитнених автомобілів волонтерами, громадянами, які придбали авто для власних потреб, недороге, оскільки їх авто було знищено в результаті обстрілів або окупації території.

Просто скасувавши цю норму, держава одразу гальмує ринок авто, який почав оживати. Далеко не всі зараз можуть собі дозволити покупку вартісного автомобіля. Адже ніхто не знає, коли закінчиться війна, і чи не краще буде заощадити ці кошти.

Зазначені авторами втрати бюджету є теоретичними, адже не факт, що якби ця норма не діяла, то всі б ввозили авто і сплачували б понад 30% додаткових податків. Крім того, це зупинить і відновлення суміжних ринків, до прикладу СТО, яким просто не буде що ремонтувати.

Що ж до черг на митниці, то скасовується і норма про оперативне розмитнення за одну годину. Чи не означає це те, що потрібно запитати як митниці справляються зі своїми обов’язками?

Можливо, потрібно зрозуміти, які в них виникають проблеми, що не дозволяють оперативно розмитнювати товари. Адже, нагадаю, це було однією з обіцянок Президента України.

Одним з компромісів став дозвіл на ввезення повнопривідних автомобілів з кузовом типу пікап до 2017 року випуску (одна з новел законопроєкту №7311-д). На мою думку, це один з правильних напрямків руху. Дозволяти розмитнення в залежності від року випуску авто, класу авто – в майбутньому – вартості авто.

Повернення перевірок для бізнесу

Відновлюються камеральні перевірки платників податків, які працюють на територіях, де відсутні бойові дії або які не є тимчасово окупованими. Перелік територій встановлює Кабінет Міністрів України.

На це вже натякав голова податкового комітету Данило Гетманцев у своєму інтерв’ю. Це і сталось. Однак насторожує той факт, що це відбулось достатньо швидко. Війна ще не закінчилась. Воєнний стан продовжено до 25 травня, і напевно ще буде продовжуватись.

Бізнес лише показав тенденцію до відновлення, і то далеко не на всій території держави. Порушена логістика, порушені зв’язки між компаніями в середині країни. Постачання товарів та послуг здійснюється із затримкою.

Звісно, перевірки потрібні, вони дозволятимуть виявити правопорушення, водночас це може сприяти корупції на місцях, з метою "домовитись" для відновлення функціонування бізнесу. Пропонуємо не поспішати з податковими перевірками, і дати змогу бізнесу повноцінно запрацювати.

Посилення контролю за обігом спирту

З основного – необхідно обладнати акцизні склади масовими витратомірами-лічильниками спирту етилового, потрібно подавати довідку про цільове використання спирту етилового, встановити системи цілодобового відеоспостереження за виробництвом та відпуском спирту етилового та біоетанолу на акцизних складах.

Загалом, проводиться контроль за виробництвом спирту етилового та біоетанолу. Підвищення контролю за спиртом в умовах війни має свої позитивні моменти, за умови, що контроль буде проводитися якісно і без тиску на виробників.

Водночас, вже на першому етапі виробники спирту повинні будуть заплатити чималі кошти для виконання вимог закону. В умовах війни, такі зміни мають обговорюватися з бізнес-середовищем, яке в подальшому буде їх використовувати.

Цілком ймовірно, що деякі виробники не можуть зараз запустити навіть виробництво, а їм потрібно вже витрачати кошти на необхідне обладнання. До прикладу, завод у місті Немирів вже зупинений.

Не (повернули) довоєнне оподаткування бензину

У законопроєкті №7311 скасовано 7% ставку ПДВ (до війни було 20% ПДВ) та нульову ставку акцизного податку на операції з постачання бензинів моторних, важких дистилятів та скрапленого газу.

Однією з причин введення такої ставки був і є дефіцит палива, а також інфляція, яка одразу призвела до підвищення цін на всі види палива. Навіть зараз, газ коштує майже як бензин марки А-92, а дизель вже давно вартує на 10% і більше ніж бензин.

Скасування ставки ПДВ та акцизного податку одразу призведе до зростання вартості палива. Це автоматично потягне за собою зростання всіх цін і інфляцію. В умовах війни такі зміни зашкодять відновленню економіки і торкнуться кишені громадян України.

І законопроєктом №7311-д скасували ці зміни, і за умови прийняття доопрацьованого законопроєкту, норма щодо 7% ПДВ продовжить діяти. Це дозволить зменшити ціни на паливо, яке зараз має постійну тенденцію до зростання.

Вдвічі більший військовий збір

Ставка військового збору підвищується з 1,5% до 3%. Таким чином створюється додаткове навантаження на фонд заробітної плати. В умовах війни, коли частина підприємств зупинена, пошкоджена, або лише починає відновлювати свою діяльність, підвищення податків гальмує їх відновлення та зріст.

Крім того, це негативно позначиться і на заробітних платах працівників, які просто можуть позбутись засобів існування. І в подальшому, держава виділятиме мільярди гривень на нову е-підтримку.

На мою думку, не потрібно підіймати ставку військового збору зараз, а спробувати знайти інші джерела покриття видатків бюджету. За умови збереження тенденції до відновлення – підвищити податки можливо, до прикладу, з липня цього року.

Відшкодування ПДВ за рахунок державних облігацій

Пропонується відшкодовувати ПДВ за січень 2022 року через механізм облігацій внутрішньої державної позики, виданої на 3 (5) років.

Законопроєкт №7311 передбачає п’ятирічний період. Законопроєкт №7311-д – трирічний з можливістю дострокового погашення. Останній варіант є більш вигідним для бізнесу, оскільки зберігається бодай уявна можливість що держава поверне кошти раніше.

Держава в умовах війни не може забезпечити відшкодування заявлених сум. З іншого боку, платнику податків потрібні кошти тут і зараз для відновлення власного бізнесу.

Рішення доопрацьованого законопроєкту більш схоже на компроміс і ця ідея, в умовах війни, має бути сприйнята бізнесом.

Замість висновку

Загалом, відзначимо позитивну тенденцію до лібералізації сплати податків в умовах війни. В перспективі це дозволить якомога швидше відновитись бізнесу. Водночас, нові зміни, які направлені на відміну окремих положень не сприяють стабільності і прогнозованості податкового законодавства.

Для того, щоб змінити систему оподаткування, потрібен чималий людський і фінансовий ресурс. Якщо ця система змінюється одразу після вступу в дію, виникає логічне питання – навіщо тоді переходити і намагатись адаптуватись до нових умов, які потім будуть скасовані.

Сподіваємось, що державна політика у сфері оподаткування буде більш прогнозованою і бізнес матиме можливості належно до неї адаптуватись.