Падіння виробництва триває

Вірогідність того, що в українській економіці стануться якісь помітні позитивні зрушення до кінця 2013 року, мала. Ситуація може стати більш напруженою уже в другому кварталі.

Як і очікувалось, ситуація в українській економіці на кінець першого кварталу залишається вкрай непростою.

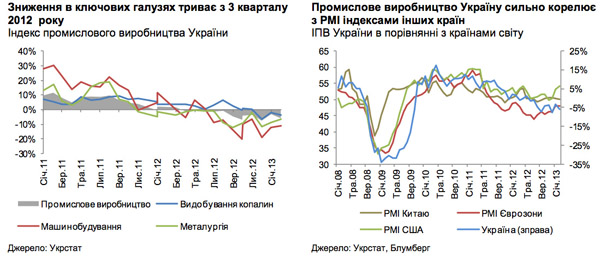

Промислове виробництво в лютому скоротилося на 6% рік до року. Падіння цього показника триває дев'ятий місяць поспіль.

Зовнішній попит залишається слабким, і покращення тут очікувати не доводиться - перспективи світової економіки наразі все ще туманні.

Федеральний резерв США продовжує програму скуповування облігацій на загальну суму 85 млрд дол з метою стимулювання економіки шляхом її наводнення додатковою грошовою масою.

Якій частині цих грошей вдалося просочитися до реального сектора економіки, сказати важко. Якихось серйозних зрушень поки непомітно. Зокрема, офіційно заявлений рівень безробіття залишається високим - 7,7%, тоді як передкризовий рівень не перевищував 5%.

Натомість, фінансовий світ покращення уже відчув: американський індекс акцій S&P 500 всупереч поодиноким голосам скептиків продовжив зростання і в 2012 році та середині березня 2013 року впритул наблизився до свого історичного максимуму жовтня 2007 року.

Варто зазначити, одним із ключових аспектів програми оздоровлення американської економіки є також утримання дисконтної ставки ФР на рівні, близькому до нуля, з метою здешевлення кредитних коштів.

Проте за наявності інфляції така стратегія має очевидний побічний ефект - реальні відсоткові ставки за казначейськими цінними паперами стають від'ємними. Це автоматично призводить до поступового зменшення купівельної спроможності капіталу інвесторів, що кредитують уряд США.

Країни єврозони продовжують боротися з наслідками рецесії, що розпочалася у 2012 році, зокрема, з високим рівнем безробіття.

Останнім часом, ситуація загострилася - маємо неочікувані результати парламентських виборів в Італії, що загнали країну в глухий політичний кут, рекордний рівень безробіття у Греції - 26%, швидкозростаючу заборгованість іспанського уряду та проблеми на Кіпрі.

|

| Фото УП |

Все це ще більше ускладнює завдання президента ЄЦБ Маріо Драгі, який 2012 року, як відомо, пообіцяв врятувати євро будь-якою ціною.

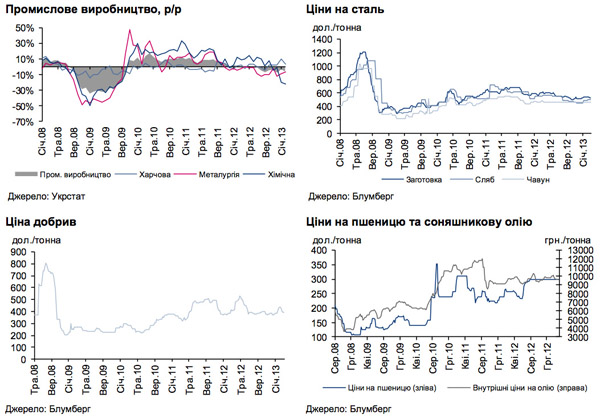

Нарешті, зростаюча кредитна бульбашка в Китаї, що вже призвела до значного перевиробництва сталі у світі та спричинила різкі коливання цін на сталь та руду, продовжує загрожувати стабільності світової економіки і призводить до колосального боргового навантаження на китайські муніципальні органи влади.

Оскільки українська економіка сильно залежить від світової ринкової кон'юнктури, на Україну очікуватимуть немалі труднощі як мінімум упродовж 2013 року.

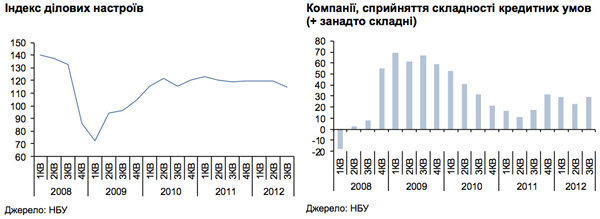

Так, індекс промислового виробництва України сильно корелює з індексом PMI (Purchasing Managers Index) інших країн світу. Індекс PMI використовується для оцінки економічної активності у відповідній країні.

Показник, що перевищує 50, свідчить про пожвавлення економічної активності, а показник, нижчий за 50, вказує на погіршення економічної кон'юнктури.

Варто зазначити, що в лютому у ключових для української економіки галузях - видобуванні, металургії та машинобудуванні - було зафіксовано падіння на 3,6%, 6,6% та 11,4%, відповідно.

|

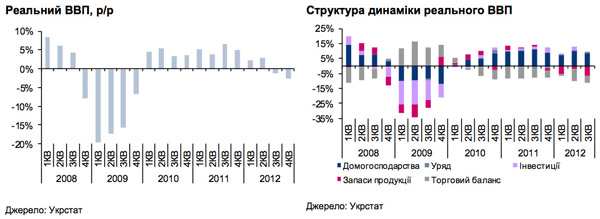

ВВП, ймовірно, падатиме

Динаміка українського ВВП зазвичай відображає коливання індексу промислового виробництва. Оскільки чекати на значне покращення динаміки промислового виробництва у березні не доводиться, зростання ВВП за перший квартал 2013 року, скоріш за все, залишиться від'ємним.

Світові ціни на сталь і руду знижуються з початку 2013 року, і основні учасники цих ринків не виключають подальшого падіння.

|

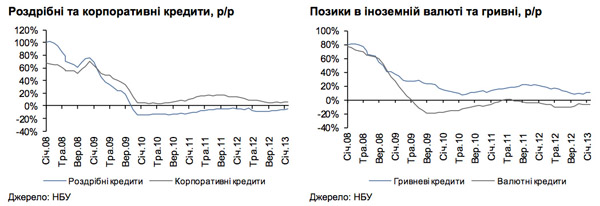

Оскільки темпи зростання кредитування українськими банками юридичних осіб знижувалися протягом 2012 року, валове нагромадження основного капіталу у третьому та четвертому кварталах 2012 року суттєво впало порівняно з аналогічними періодами 2011 року.

Слід зазначити, що востаннє зниження інвестицій у капітал було зафіксоване у другому кварталі 2010 року. Українським компаніям стало невигідно інвестувати в основний капітал за умов, коли індекс цін виробників близький до нуля і супроводжується високими відсотковими ставками за кредитами.

З іншого боку, темпи зростання споживання населенням у 2012 році залишалися стабільними як наслідок зростання реальної заробітної плати в середньому на 11% рік до року упродовж 2010-2012 років.

|

Що попереду

У першому кварталі 2013 року в українській економіці панувало відносне затишшя. Девальваційні очікування щодо гривні послабилися, банківська система підтримувала достатню ліквідність, потреба банків у рефінансуванні порівняно з кінцем 2012 року знизилася, а уряд залучив майже 1,8 млрд дол.

Проте, починаючи з другого кварталу, ситуація може стати більш напруженою. Український уряд намагатиметься будь-що відновити співпрацю з МВФ, і справа тут не лише в отриманні коштів під низький відсоток. У разі успішних переговорів міжнародні інвестори отримають позитивний сигнал щодо України.

В той же час внутрішні відсоткові ставки стануть більш волатильними, що є звичайним сезонним явищем. Вірогідність того, що в українській економіці стануться якісь помітні позитивні зрушення до кінця 2013 року, мала.

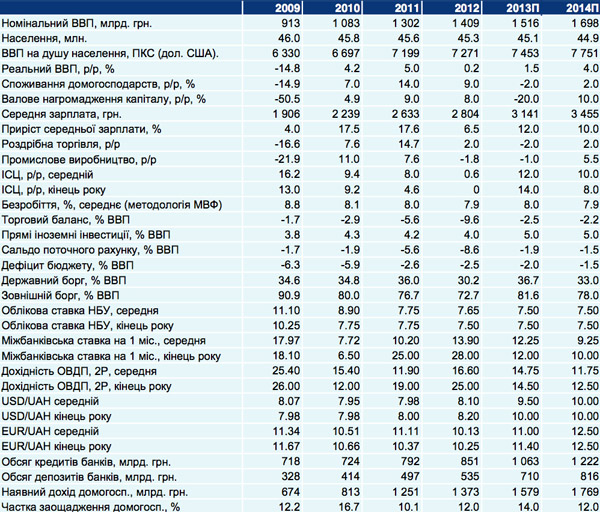

Річний прогноз щодо ВВП на 2013 рік незмінний - 1,5%. Не виключене, однак, пониження прогнозу, якщо ситуація на світових ринках продовжить погіршуватися.

|

|

|

|

|

|

|

|

Макропрогнози

|