Китай занурюється в боргову кризу і закривається від світу. Якими будуть наслідки?

Піднебесна виробляє товари для всього світу, а його ВВП зростає вдвічі швидше, ніж у середньому на планеті. Однак це не триватиме вічно, зараз у країні великі проблеми.

Борг КНР сягає 40 трлн дол (265% від ВВП), з яких дві третини – це борги компаній. Таких масштабів закредитованості немає навіть у США.

Раніше Китай міг собі це дозволити. ВВП щороку зростав на 8-12%, і залучення коштів не було проблемою. Однак в останні десять років зростання економіки країни сповільнюється, а рефінансувати старі кредити стає складніше.

Таке гальмування економіки називається "посадкою". Залежно від дій влади вона може бути м’якою, без втрати робочих місць та банкрутств, або жорсткою, яка передбачає рецесію та економічну кризу.

Поки Китаю світить лише жорсткий варіант, адже закредитованим компаніям невдовзі доведеться віддавати набагато більше грошей, ніж вони залучатимуть.

У 2019 році Народний банк Китаю провів стрес-тест банківської системи і з'ясував: якщо економіка зростатиме менше, ніж на 4,15% на рік, то половина банків країни опиниться на межі дефолту.

Оскільки, за різними оцінками, до 2026 року ріст китайського ВВП впаде до критичних 3-4% на рік, влада вирішила якомога швидше позбутися заборгованості. Цей шлях обіцяє стати болісним.

Країна має безліч системних проблем. Мова йде про неякісні кредити, експортну залежність, демографію, слабкий внутрішній попит, проблемний девелоперський сектор. Різке відлучення економіки від фінансування може призвести до низки дефолтів та раптової кризи, яка вдарить по всьому світу.

"Міць – це вміння застосовувати тактику з урахуванням вигоди". Сунь-цзи, "Мистецтво війни"

Війна з боргами

Падіння в боргову яму для Китаю почалося разом зі світовою фінансовою кризою 2007-2008 років. Тоді всі країни намагалися стимулювати власні економіки, аби зменшити наслідки так званої великої рецесії.

На відміну від країн Заходу, які бачили вихід з кризи в централізованій підтримці економік державами шляхом збільшення дефіцитів бюджетів, Піднебесна зробила ставку на зростання банківського кредитування. Як наслідок, за шість років корпоративний борг відносно ВВП зріс майже вдвічі до 125%.

Як виявилося пізніше, 87% позик банки видавали, керуючись не економічною доцільністю, а бажанням наситити ринок грошима. З роками це призвело до великої кількості проблемних боргів. У 2014 році обсяг кредитів, що не обслуговуються, зріс на 42% до 842 млрд дол. Влада Китаю намагалася обмежувати кредитування, однак практичних результатів це не дало.

Протягом 2008-2010 років грошова маса зросла на 30%, тож у Китаї почав роздуватися сектор тіньового банкінгу. Він дозволяв компаніям обходити банківські ліміти на кредитування і брати в борг ще більше грошей під більший відсоток. Наслідок – позики ставали дорожчими та менш ефективними.

Зросло навантаження на місцеві бюджети. Чиновники в провінціях навчилися обходити державні квоти на кредитування через облігації підконтрольних фінансових організацій (LGFV), які розміщувалися на фондовій біржі.

Схема з LGFV інноваційна та авантюрна. Підконтрольні місцевій владі компанії розміщували облігації серед широкого кола інвесторів, а на залучені кошти купували землю у своєму місті, чим наповнювали бюджет. Гроші також ішли на інфраструктурні проєкти, які не мали на меті отримання великих прибутків.

Загальний борг Китаю зростав, однак ще кілька років тому здавалося, що ситуація перебуває під контролем. У 2015 році партія навіть почала боротися з видачею ризикових кредитів, обмежуючи позики проблемним компаніям та унеможливлюючи схеми тіньового високодохідного кредитування.

Утім, розв'язана у 2018 році торгова війна зі Сполученими Штатами, а згодом пандемія COVID-19 звели нанівець усі старання влади і змусили офіційний Пекін повернутися до практики вирішення проблем шляхом збільшення боргу.

Після важкого 2020 року влада Китаю відновила боротьбу із закредитованістю. Під удар потрапили всі проблемні сектори, у тому числі – місцеві бюджети.

У середині 2021 року стало відомо, що банки та страхові компанії – основні покупці LGFV – почали відмовлятися від інвестування коштів в облігації підконтрольних місцевій владі компаній без чітких гарантій повернення коштів.

Це поставило владу у важке становище. Її офіційний борг – майже 4 трлн дол, прихований – удвічі більший. За оцінками Goldman Sachs, прихований борг міст Китаю у 2021 році сягав 8,2 трлн дол. За останні вісім років він зріс утричі. Чиновникам доведеться розбиратися з ним в умовах обмеженого фінансування.

Погасити ці борги буде нелегко, адже на місцеві бюджети тисне занепад будівельної галузі. Тепер містам буде важче продавати землю забудовникам.

На продаж землі раніше припадало близько 40% усіх доходів місцевих бюджетів, зазначив професор Тяньцзінського університету фінансів та економіки Цун Ї. Однак у 2021 році продажі землі впали на 30%.

Якщо пов'язані з місцевою владою компанії не зможуть обслуговувати борги, то це вдарить по всій фінансовій системі Китаю. Аналітик австралійського банку Macquarie Ларрі Ху переконаний, що дефолти за боргами LGFV – питання часу.[BANNER1]

Проблеми забудовників

Для влади Китаю нерухомість довго залишалася "священною коровою". Забудовників роками накачували дешевими кредитами та рятували під час криз, адже інфраструктура була головним драйвером економіки.

Квартир будували так багато, а ціна зростала так швидко, що в один момент вони перетворилися на головний спекулятивний актив. Зараз у країні налічується 65 млн порожніх квартир, які належать інвесторам.

Житлова нерухомість була найпопулярнішим напрямком інвестування. Однак темпи урбанізації почали падати, і з 2017 року продажі квартир не зростають.

У 2021 році через дії компартії крихка ситуація на ринку перетворилася на критичну. У рамках боротьби із закредитованістю забудовникам обмежили можливості отримання нових позик, а для населення – оформлення іпотеки.

Попит на квартири суттєво скоротився, ціни на нерухомість почали падати, а розплачуватися з боргами девелоперам стало ще складніше.

У найбільшого китайського забудовника Evergrande осінні продажі нерухомості через замороження робіт упали на 95% порівняно з 2020 роком. У грудні компанія оголосила дефолт за низкою номінованих у доларах облігацій.

Падіння компанії є найбільшим ризиком для китайської економіки, адже Evergrande має понад 305 млрд дол боргів. Її банкрутство призведе до відпливу капіталу з будівельного сектору Китаю, у якому зосереджено близько 30% ВВП та 60 млн робочих місць. Безліч людей ризикують залишитися без квартир.

Проблемні борги має 91% китайських забудовників, однак Пекін це не лякає. Влада не дає рятівні кредити і не згортає свою програму. Є лише спроби пом’якшити падіння девелоперів. Влада покращує умови кредитування для окремих компаній та змушує власників великих фірм продавати майно.

Наприклад, власник Evergrande Ху Цзіянь продав предмети розкоші, будинки та власні акції на сотні мільйонів доларів, щоб закрити борги компанії. Проблеми з виплатами мали також Fantasia Holdings, Sinic, Kaisa Group, Modern Land.

У грудні китайські забудовники мали сплатити за облігаціями 1,3 млрд дол. За розрахунками Goldman Sachs, до квітня 2022 року ця цифра зросте до 17 млрд дол, а рівень дефолту за високодохідними облігаціями в сегменті китайської нерухомості до кінця року сягне 28,7%. Отже, усі неприємності ще попереду.[BANNER2]

Дорога електроенергія

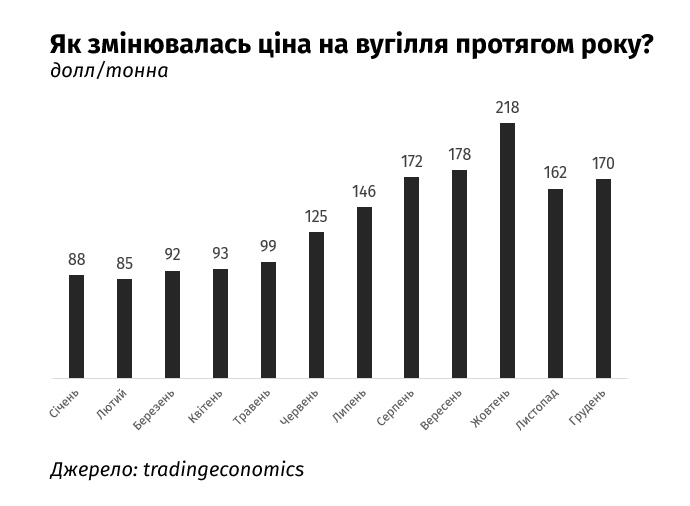

На китайську економіку припадає до 50% світового видобутку вугілля. Цей брудний, але дешевий енергоносій є головним джерелом електроенергії для тисяч підприємств. У 2022 році влада обмежила фінансування шахт. Навіщо?

По-перше, ця галузь теж має великі борги, яких необхідно позбутися.

По-друге, Китай зобов’язався відмовлятися від вугілля в рамках "зеленого переходу". Країна хоче стати лідером у відновлювальній енергетиці. Влада гальмувала видачу нових ліцензій та зробила жорсткішими правила видобутку вугілля. Після цього воно подорожчало в чотири рази.

Коли на ТЕС закінчилися запаси, у країні почалися віялові відключення, зупинки підприємств та ледь не сталися проблеми з водопостачанням. Щоб врятувати ситуацію, влада відкрила фінансування галузі та збільшила імпорт вугілля.

Однак рік кредитного голодування і нові екологічні та безпекові правила гальмують видобуток. Зараз ціна на вугілля удвічі вища, ніж у 2021 році.

Деяким ТЕС стало невигідно переробляти дороге вугілля, тому влада лібералізувала ціни на вугільну енергію і переклала її вартість на споживачів. У результаті, у деяких провінціях електрика подорожчала на 20%.

Китайська промисловість багато років була конкурентоздатна завдяки фіксованим низьким цінам на електроенергію. Це дозволяло виплавляти метали та виробляти товари з меншою собівартістю. Тепер влада позбавляє виробників цієї переваги, що робить китайські товари дорожчими.

Промисловості вистачає проблем і без дорогого струму: локдауни на фабриках та портах, зменшення попиту на тлі більш жорсткої політики центральних банків. Лібералізація цін на електрику стане ще одним ударом.

Економіка Піднебесної залежна від експорту. Якщо попит на товари впаде, це вплине на доходи компаній і їх спроможність триматися на плаву під час кризи.[BANNER3]

Демографія

Десятиліттями Китай зростав завдяки дешевій робочій силі. Зараз країна втрачає цю перевагу. З 1979 року влада штучно обмежувала народжуваність. З того часу вона упала, а середній вік населення почав збільшуватися.

У 2016 році партія послабила це обмеження. Родинам дозволили мати двох дітей, але це не змінило ситуацію. Китайці вже перейшли до загальносвітового тренду на зменшення народжуваності, притаманного розвинутим країнам.

У 2021 році влада дозволила мати трьох дітей. Такий крок обумовлений переписом населення, згідно з яким народжуваність знизилася до найменшого з 1961 року показника. За останні вісім років цей показник упав майже вдвічі. Приріст населення у 2012 році становив 0,74%, у 2020 році – 0,15%.

Більш того, були питання до коректності підрахунків. Деякі дослідники стверджують, що насправді в Китаї не 1,41 млрд людей, а 1,28 млрд.

Піку кількості робочих рук Китай досяг у 2015 році. З того часу ринок праці скоротився майже на 20 млн працівників. У майбутньому цей тренд також позначиться на спроможності країни стабільно зростати.

Проблемою є і структура зайнятості. У країні – високий рівень внутрішньої міграції, 200 млн людей з непостійною зайнятістю та 600 млн перебувають на межі бідності. Саме ці громадяни першими відчують наслідки майбутньої економічної кризи, що може призвести до політичної дестабілізації.[BANNER4]

Що далі

Піднебесна потерпає від проблем і шукає шляхи виходу. Один з них – переорієнтувати стратегічно важливі сектори економіки на внутрішній ринок, зменшити в них частку іноземного капіталу та зробити себе самодостатніми.

Таким чином Китай хоче стати менш уразливим до тиску США та зробити період турбулентності своєї економіки більш контрольованим.

Відривання компаній від іноземного капіталу часто супроводжується репресивними заходами. Китай обмежує лістинг своїх IT-компаній на американських біржах або відлякує іноземних інвесторів регулюванням.

Через такі дії компартії за останні шість місяців капіталізація Alibaba впала на 42%, агрегатора таксі Didi – на 70%, технологічного інвестора Tencent – на 20%. Деякі IT-компанії змушені масово звільняти працівників.

У технологічній галузі Піднебесна віддаляється від світу і готується до ширшого економічного протистояння зі США. Це може зробити країну менш привабливою для інвестицій в окремі сектори та ще більше загальмувати її зростання.

Чи згортає Китай політику відкритості, яку у 1980-х роках почав Ден Сяопін?

Масштабна ізоляція економіки неможлива і не стоїть на порядку денному. Обмеження іноземних інвестицій вибіркове і залежить від економічної та політичної доцільності. Наприклад, через занепад автомобільної промисловості Пекін з 2022 року дозволив іноземцям повністю володіти підприємствами.

Загальне гальмування економіки Китаю здається неминучим, що позначиться на споживачах китайських товарів та експортерах сировини, серед яких – Україна. Китайські підприємства купуватимуть менше руди, металів, нафти.

З іншого боку, закритість Китаю і падіння виробництва в країні дає нові можливості державам, що розвиваються. Нішу Китаю хоче зайняти Туреччина. Її президент заявив, що уряд концентрується на дешевому виробництві та експорті товарів, користуючись близькістю до європейських ринків.

Не менш привабливими для інвесторів є Бангладеш, Індонезія та В’єтнам, економіки яких стабільно розвиваються. Під час торговельної війни із США саме туди переїжджали підприємства з Китаю.

Внаслідок боргової кризи Китай не відкотиться до рівня африканських країн, а тим паче не припинить свого існування. Країна досі має розвинуті ланцюги постачань, відносно дешеву робочу силу та бажання бути відкритою.

Однак економічні проблеми та конфронтація зі США стимулюють комуністичну партію вдаватися до більш жорстких заходів та ще більше закриватися.

За гіршого сценарію економічна криза може спричинити політичну нестабільність. Одна з головних загроз – напруження навколо Тайваню, яке китайська влада може використати для відвернення уваги своїх громадян або як інструмент у протистоянні зі Сполученими Штатами.