Час розплати: як банки повертатимуть зовнішні борги

Песимістично налаштовані експерти прогнозують серію дефолтів за недепозитними зобов'язаннями вітчизняних банків вже у третьому та четвертому кварталах 2009 року, що може спровокувати другу хвилю банківської кризи.

Як відомо, надійність банків під час кризи визначається не лише здатністю повертати депозити населенню, а й вчасно розплачуватися з іншими великими кредиторами. У цьому сенсі варто розглянути такі недепозитні типи заборгованості, як корпоративні облігації, єврооблігації та синдиковані кредити.

У центрі уваги - публічні борги, оскільки інформація про параметри двосторонніх кредитів у пасивах українських банків зазвичай конфіденційна. Як же відбувається погашення крупних позик банками з першої тридцятки? Чи є загальний обсяг кредитів критичним для здоров'я банківської системи України?

За словами голови наглядової ради "Укрсиббанку" Жана-Франсуа Варле, вчасне погашення синдикованих кредитів - позитивний сигнал для інвесторів, які в складних економічних і політичних умовах України уважно слідкують за усіма погашеннями і платежами за зовнішніми зобов'язаннями позичальників.

Дефолти за єврооблігаціями також можуть боляче вдарити по репутації банків і оцінці інвестиційної привабливості України. Питання у тому, наскільки реальною є загроза банківських дефолтів і які часові рамки та умови їх настання.

Генезис боргового закріпачення

Сучасні борги українських банків були народжені під час економічного росту, а повертати доводиться в умовах низької ліквідності, дохідності та скорочення ділової активності.

З глибини сучасної кризи період кредитного буму 2002-2007 років видається високим гребенем штормової хвилі, що, піднявши позичальників до небувалих висот кредитних можливостей, скинув у холодну безодню реальності.

Люди настільки повірили в гарне життя за долар, позичений за курсом 5,05, що забули про нестабільність буття, валютного курсу і реальних доходів.

Банки, які підсилювали нову віру активною рекламною пропагандою, також потрапили на гачок кредитного психозу, адже для нарощення пропозиції позикових коштів населенню й бізнесу повинні були десь діставати все нові й нові ресурси.

Депозитних джерел було замало з огляду на звичку заощаджувати під матрацом в однієї частини населення і схильності до життя в борг в іншої.

Єдиним способом втриматися на плаву під час шаленої конкуренції в гонитві за новими позичальниками було залучення нових позик у банків за кордоном. Іноземці активно допомагали українським банкам надувати кредитну бульбашку.

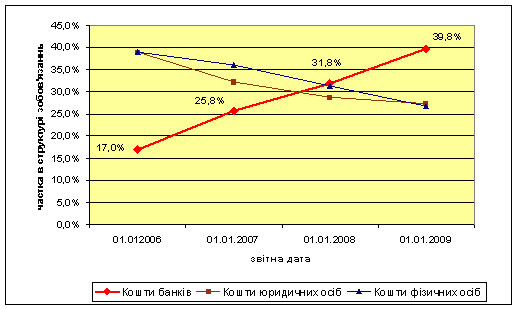

Ріст частки банків у структурі банківських зобов'язань, 2006-2009 роки

|

| Джерело: НБУ, розрахунки автора |

Оскільки обсяги корпоративних облігацій, що торгувалися на внутрішньому ринку України, були обмежені його невисокою ємністю, провідні банки основну суму боргів формували за рахунок виходу на міжнародні ринки капіталів через випуск єврооблігацій із строками погашення у 2009-2012 роках.

Також популярними були синдиковані кредити, що надавалися терміном на один-два роки групою великих міжнародних банків.

Вчасне повернення цих позик у 2002-2008 роках, яке ґрунтувалося на зростанні обсягів кредитного та споживчого кредитування та економічному рості країни, сприяло подальшому збільшенню боргового навантаження.

З кожним роком росли кредити і прибутки банків, а також віра іноземців у перспективність українського банківського сектору. Провідні фінансові холдингові групи Європи стали власниками більш ніж 30% українського банківського капіталу, безпосередньо долучившись до прибуткового кредитування.

Внаслідок покращення інвестиційного клімату, обсяги зовнішнього боргу України невпинно зростали, купонні та кредитні ставки знижувалися, а кредитна ейфорія проникала в громадську свідомість через білборди, телеекрани, буклети та безкоштовні газети.

Похмільний синдром не забарився. Стрімка девальвація гривні, падіння реальних доходів населення, банкрутство підприємств виявили загрозливі диспропорції у структурі банківських зобов'язань.

Тепер зовнішні борги доводиться віддавати в іноземній валюті, тоді як більшість банківських активів номіновані у гривні, а суттєва частка доларових активів стала проблемною.

За підсумками першого півріччя, перевищення витрат над доходами у банківській системі склало 10,2 мільярда гривень, або 14,5% від загальних доходів. Банки скриплять від збитковості та росту частки безнадійних кредитів, тимчасові адміністрації вводяться у нових установах.

Парадокс, але на такому похмурому тлі українські банки під час кризи вчасно погасили переважну більшість зовнішніх позик у вигляді синдикованих кредитів та єврооблігацій. Виникає логічне запитання: за рахунок чого це було зроблено і чи продовжать банки тішити своїх кредиторів у майбутньому?

Як погасити позику під час кризи

Повернення банками синдикованих кредитів свідчить, що установи володіють певним запасом фінансової міцності.

Першим банком, що оголосив дефолт за зобов'язаннями, став банк "Фінанси та Кредит", який у березні 2009 року не зумів повністю розрахуватися за синдикованою позикою у розмірі 70 мільйонів доларів, організаторами якої були Standard Bank, Raiffeisen Zentralbank та "Банк ВТБ".

Для врегулювання ситуації банк "Фінанси і кредит" залучив у якості консультанта процесу реструктуризації зовнішніх боргів міжнародний банк Morgan Stanley.

Проте більшість експертів відзначають негативний вплив березневого дефолту на довіру іноземних кредиторів до українських банків.

За словами директора департаменту інвесткомпанії Dragon Capital Андрія Дмитренка, домовлятися про реструктуризацію синдикованого кредиту на 50 мільйонів доларів з погашенням у червні змушені також менеджери ПУМБа.

Погашення синдикованих кредитів найбільшими банками України в період фінансової кризи

Дата погашення | Банк-боржник | Сума боргу, мільйонів доларів | Стан погашення боргу |

Листопад-2008 | Райффайзен Банк Аваль | 200,0 | виплатив, є зовнішня іноземна підтримка |

Надра Банк | 130,0 | виплатив, введена тимчасова адміністрація, домовляється про реструктуризацію боргів | |

ПУМБ | 90,0 | виплатив, домовляється про реструктуризацію боргів | |

Кредитпромбанк | 70,5 | виплатив, домовляється про реструктуризацію боргів | |

Грудень-2008 | Укрсоцбанк | 200,0 | виплатив, є зовнішня іноземна підтримка |

Сведбанк | 55,0 | виплатив, є зовнішня іноземна підтримка | |

Березень-2009 | Приватбанк | 200,0 | виплатив |

"Фінанси та кредит" | 70,0 | не виплатив, домовляється про реструктуризацію боргів | |

Квітень-2009 | Райффайзен Банк Аваль | 500,0 | виплатив, є зовнішня іноземна підтримка |

Укрексімбанк | 345,0 | виплатив, є державна та зовнішня іноземна підтримка | |

"Форум" | 115,0 | виплатив, є зовнішня іноземна підтримка | |

Травень-2009 | Укрсиббанк | 250,0 | виплатив, є зовнішня іноземна підтримка |

"Південний" | 46,0 | виплатив | |

Червень-2009 | Сведбанк | 67,5 | виплатив, є зовнішня іноземна підтримка |

ПУМБ | 50,0 | не виплатив, домовляється про реструктуризацію боргів | |

Райффайзен банк Аваль | 83,5 | виплатив |

Джерело: НБУ, ділова преса

Для решти банків, що зуміли вчасно розрахуватися з кредиторами, наслідки такої пунктуальності виявилися різними.

Одні продовжують заявляти про фінансове благополуччя, інші взяли курс на реструктуризацію зовнішньої заборгованості, а в деяких уже працює тимчасова адміністрація НБУ, робота якої може закінчитися як рекапіталізацією, так і ліквідацією установи.

Банки, які продовжують демонструвати фінансову стабільність, в першу чергу завдячують істотній зовнішній підтримці іноземних інвесторів, потужних вітчизняних промислово-фінансових груп або держави.

Більшість таких умовно-надійних установ перейшли з синдикованих ресурсів на субординовані борги власників та депозитні ресурси, надані материнськими банками.

Держбанки тримаються на плаву завдяки урядовій підтримці. Прямій - у вигляді поповнення статутного капіталу Ощадбанку, і опосередкованій - перший синдикований кредит у банківському секторі України з початку кризи був організований ЄБРР на 134,5 мільйона доларів для фінансування Укрексімбанку.

Зрозуміло, що така ситуація не може тривати вічно, і тільки швидке закінчення фінансової кризи здатне відвернути крах.

Частина банків, які ще на початку кризи успішно розраховувалися з кредиторами, заявили про реструктуризацію майбутніх боргів, тобто фактично визнали свою нездатність вчасно їх погасити.

У травні 2009 року ПУМБ, що входить у бізнес-імперію Ріната Ахметова, надіслав власникам єврооблігацій розміром 275 мільйонів доларів з погашенням у лютому 2010 року повідомлення про намір реструктурувати дані зобов'язання. Крім того, банк домовляється про поступки з іншими кредиторами.

Кредитпромбанк, який уже допустив технічний дефолт за облігаціями серії F, веде переговори з власниками облігацій щодо реструктуризації заборгованості. В зону підвищеного ризику потрапили в основному вітчизняні банки, оскільки вони позбавлені зовнішньої підтримки з боку власників.

Також вдалося реструктуризувати борги українському Альфа-банку, що належить російський промислово-фінансовій групі.

У скандально відомому "Надра Банку", що в листопаді 2008 року звітував про погашення 130-мільйонного синдикованого кредиту і 100-мільйонного випуску єврооблігацій, введена тимчасова адміністрація.

Власникам єврооблігацій-2009 було запропоновано два варіанти: викуп цінних паперів за 15% від номіналу або списання 60% суми боргу і погашення решти у липні 2015 року за ставкою 9,5% річних.

Кредитори досі не можуть повірити у втрату коштів, тому не погоджуються з умовами реструктуризації, запропонованими управляючими з НБУ.

Вкладники і кредитори "Надра Банку" сподіваються на його рекапіталізацію та передачу боргів державі. Однак уряд не погоджується вливати в установу бюджетні кошти до реструктуризації боргів. Коло замкнулося.

Хто на черзі

Як бачимо, перша хвиля кризи виявила слабкі місця у банківській системі України.

Ситуація з подальшим погашенням зовнішніх позик стає все більш невизначеною. Песимістично налаштовані експерти прогнозують серію дефолтів за недепозитними зобов'язаннями вітчизняних банків вже у третьому та четвертому кварталах 2009 року, що може спровокувати другу хвилю банківської кризи.

Аналіз зовнішньої заборгованості банків показав: такі побоювання небезпідставні попри успішні погашення в минулому.

Тимчасом керівники НБУ з гордістю заявили про падіння валового зовнішнього боргу України у першому кварталі 2009 року на 4 мільярда доларів.

Другий квартал 2009 року був рекордним за сумою погашеної банками заборгованості у вигляді синдикованих позик - понад 1,3 мільярда доларів, незважаючи на песимістичні прогнози експертів.

Справді, наступні квартали мають нижче боргове навантаження, але тепер віддавати борги доведеться слабшим банкам. Вони уже зараз подають сигнали кредиторам про низьку платоспроможність через нав'язування процедури реструктуризації боргів чи подачі заявок в НБУ на рекапіталізацію.

План погашення банківської заборгованості на друге півріччя 2009 року

Дата погашення | Банк-боржник | Примітки | Сума боргу, мільйони доларів | Вид боргу |

Липень-2009 | Сведбанк | 39,0 | облігації | |

Серпень-2009 | ПУМБ | пропонує реструктуризацію | 154,0 | синдикований кредит |

Надра Банк | пропонує реструктуризацію | 55,0 | синдикований кредит | |

"Фінанси та кредит" | пропонує реструктуризацію | 42,5 | синдикований кредит | |

Укргазбанк | проведена рекапіталізація | 23,0 | синдикований кредит | |

"Хрещатик" | 21,0 | синдикований кредит | ||

Вересень-2009 | Укрексімбанк | 250,0 | єврооблігації | |

Дельта Банк | 64,9 | облігації | ||

ОТП Банк | 63,0 | синдикований кредит | ||

Родовід Банк | проведена рекапіталізація | 13,0 | облігації | |

Жовтень-2009 | "Форум" | 100,0 | єврооблігації | |

Укрсиббанк | 55,0 | синдикований кредит | ||

Укрексімбанк | 39,0 | облігації | ||

Альфа-Банк | 34,3 | синдикований кредит | ||

Кредитпромбанк | пропонує реструктуризацію | 32,5 | облігації | |

Альфа-Банк | 23,5 | синдикований кредит | ||

Листопад-2009 | Унікредитбанк | 70,1 | облігації | |

ВТБ Банк | 32,5 | облігації | ||

Донгорбанк | 5,2 | облігації | ||

Донгорбанк | 3,9 | облігації | ||

Альфа-Банк | 3,2 | облігації | ||

Грудень-2009 | Альфа-Банк | Проведено обмін на нові цінні папери | 345,0 | єврооблігації |

Родовід Банк | проведена рекапіталізація | 32,5 | облігації | |

Родовід Банк | проведена рекапіталізація | 32,5 | облігації | |

Родовід Банк | проведена рекапіталізація | 32,5 | облігації | |

Правекс Банк | 6,5 | облігації |

Джерело: НБУ, преса

Загострення ризику дефолтів за зовнішніми зобов'язаннями банків відбудеться у серпні та грудні 2009 року. Наприкінці літа ПУМБ повинен погасити синдикований кредит розміром 154 мільйони доларів, "Надра" - 55 мільйонів доларів, "Фінанси та кредит" - 42,5 мільйона доларів, Укргазбанк - 23 мільйона доларів.

Крім цього, у серпні розрахуватися із зовнішніми кредиторами має банк "Хрещатик", у якого відсутня іноземна підтримка. Про суттєві фінансові проблеми у перших чотирьох установах свідчать наступні факти.

Влітку 2009 року внаслідок невиплати боргу американській компанії Cargill був арештований кореспондентський рахунок ПУМБ у банку Banker Trust.

ПУМБ був змушений укласти мирову угоду з даним кредитором, погодившись виконати всі непогашені зобов'язання перед Cargill в обмін на розблокування коррахунку та припинення судових справ, відкритих американцями.

Банк веде переговори щодо реструктуризації зобов'язань, погашення яких планувалося у 2009-2010 роках.

Про рівень платоспроможності банку "Надра" знають навіть дошкільнята. Ця установа зможе виконати свої зовнішні зобов'язання лише за умови вливання у неї державних коштів під час її націоналізації.

Проте рекапіталізація "Надр" досі під питанням, оскільки, за словами тимчасового адміністратора Валентини Жуковської, контрольний пакет акцій банку перебуває у заставі в невідомої компанії, що має намір забрати банк за несплату боргів.

Крім того, сума коштів, які підлягають поверненню, настільки велика, що може лягти значним тягарем на кишені платників податків.

Банк "Фінанси та кредит", що досі реструктурує березневий борг на 70 мільйонів доларів, продовжує стикатися з прикрими "несподіванками".

За вимогою тієї ж Cargill нью-йоркський суд заблокував коррахунки банку, оскільки той не виконав своїх зобов'язань. У лютому 2009 року установа, підконтрольна Костянтину Жеваго, повинна була повернути американцям 44,4 мільйона доларів.

Укргазбанк, увійшовши у першу трійку націоналізованих банків, отримав ОВДП на 3,1 мільярда гривень в обмін на 81,6% акцій банку. Зрозуміло, що не від хорошого життя власники погодилися стати міноритарними акціонерами. Чи зможе новий державний банк віддати 23 мільйони доларів, буде зрозуміло в серпні.

Початок осені з точки зору нових зовнішніх кредиторських вимог має бути спокійним. Найбільша виплата вересня - у державного Укрексімбанку, що повинен остаточно погасити випуск єврооблігацій на 250 мільйонів доларів.

Проблем з погашенням цього боргу не прогнозується. У розпал фінансової кризи, окрім урядової підтримки, банк зумів отримати крупні транші синдикованих кредитів від ЄБРР та групи міжнародних банків.

Виділення у квітні 2009 року позики ЄБРР супроводжувалося погашенням старого синдикованого кредиту у розмірі 345 мільйонів доларів. Захід з невідомих причин не дає збанкрутувати держбанку, тримаючи його на кредитній голці.

У жовтні прийде час повертати 100 мільйонів доларів банку "Форум" - дочірній структурі німецького Commerzbank. Скоріше за все, виплата відбудеться з огляду на значний рівень зовнішньої підтримки. Те саме можна сказати про Укрсиббанк, Унікредитбанк та ВТБ Банк. Восени вони мають погасити менші за обсягом позики.

До кінця 2009 року Альфа-банк (Україна) мав виплатити 345 мільйонів доларів власникам єврооблігацій і понад 58 мільйонів доларів синдикату кредиторів. Зважаючи на ситуацію, банк запропонував власникам своїх єврооблігацій обміняти ці папери на євробонди нового випуску. Невдовзі після цієї заяви рейтингове агентство S&P було змушене знизити рейтинги Альфа-банку (Україна) з ССС+/uaB до СС/uaCC.

Родовід-банк, що отримав від держави 2,8 мільярда гривень в обмін на 99,93% акціонерного капіталу, у вересні повинен погасити внутрішні облігації на 100 мільйонів гривень і в грудні - на 750 мільйонів гривень, що значно зменшить його ресурсну базу.

Як показує аналіз розподілу боргу за синдикованими кредитами, єврооблігаціями та облігаціями, найбільші українські банки перебуватимуть під загальним борговим пресом обсягом понад 800 мільйонів доларів за квартал до початку другого кварталу 2010 року, у якому доведеться повернути 400 мільйонів доларів позик.

У третьому кварталі 2010 року банкіри змушені будуть віддати майже 1 мільярд доларів, після чого аж до серпня 2011 року обсяг заборгованості буде низьким.

У 2010 році найбільшими боржниками за єврооблігаціями є Укрсоцбанк - 400 мільйонів доларів, ПУМБ - 275 мільйонів доларів, Укрсиббанк - 200 мільйонів доларів, Надра - 175 мільйонів доларів, VABank - 125 мільйонів доларів, а також "Фінанси та кредит" та "Південний" - по 100 мільйонів доларів.

Крім цього, Райффайзен банк Аваль повинен повернути синдикований кредит на 116,5 мільйона доларів.

Кінець 2011 року та початок 2012 року, період, на який у передкризові часи покладалися великі футбольно-інвестиційні надії, відзначиться черговим піком банківської заборгованості.

Саме тоді прийде час розплачуватися з власниками єврооблігацій Укрсиббанку - два випуски по 250 і 500 мільйонів доларів, Альфа-банку - 250 мільйонів доларів, Укрексімбанку та Приватбанку - по 500 мільйонів доларів.

Починаючи з 2013 року, обсяги сум, які доведеться повертати, стрімко падають, хоча віддавати існуючі борги деякі банки будуть до 2018 року.

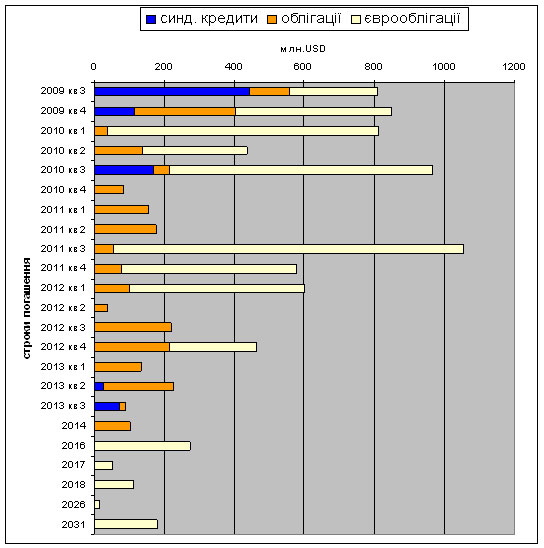

Погашення основної суми боргу тридцятьма найбільшими банками України

Джерело: НБУ, АУБ, розрахунки автора

Перспективи: погано чи дуже погано

Отже, повернення банківським сектором усієї суми зовнішніх боргів у 2009 році малоймовірне. Про це заявляють самі установи.

Зрозуміло, що це негативно вплине на економіку України - зросте її залежність від волі іноземних кредиторів. Якщо останні погодяться на запропоновану банками реструктуризацію боргів, негативні наслідки дещо пом'якшаться.

Якщо ж кредитори займуть жорстку позицію, як це зробила компанія Cargill, борговий колапс і серія гучних банкрутств неминучі.

В обох випадках постраждає імідж не лише окремих банків - впаде довіра міжнародних інвесторів до усієї банківської системи України. Як наслідок, зростуть кредитні та купонні ставки, у які закладатиметься високий ризик дефолту.

У найбільш песимістичному варіанті розпочнеться чергова хвиля відпливу іноземного капіталу, що негайно позначиться на стані платіжного балансу, а отже, загрожуватиме девальвацією гривні.

Мінімізація наслідків боргової банківської кризи залежить від переконливості доказів боржників щодо реструктуризації, яка заздалегідь невигідна кредиторам, а також від успішності рекапіталізації проблемних установ, що неоднозначно сприймається представниками розбалансованої державної влади.

Багато експертів та політиків критично ставиться до ідеї трансформації банківських боргів у борги уряду, якому "вистачає" й позик МВФ.

Простим же вкладникам залишається тільки одне: критичніше оцінювати заманливі депозитні пропозиції. Адже найчастіше рекламний простір активно заповнюють саме найменш надійні боржники української банківської системи.