Влада згадала про пенсійну реформу, та чи можна її провести під час війни?

Влада налаштована провести пенсійну реформу, проте від такої рішучості не всі у захваті. Чи варто це робити зараз? "За" і "проти".

Майже 20 років тому, у липні 2003 року, в Україні ухвалили закон "Про загальнообов’язкове державне пенсійне страхування". Цей документ поклав початок довгій та безуспішній історії проведення пенсійної реформи в країні, а саме запровадженню обов’язкових накопичувальних пенсійних рахунків.

Ті, хто почали трудову діяльність 20 років тому, уже отримали понад половину необхідного для виходу на пенсію стажу. Якби на початку 2000-х вони почали відкладати кошти на свої накопичувальні рахунки, то їх майбутня пенсія була б значно більшою, ніж та, на яку вони можуть нині розраховувати.

За ці роки держава робила чимало спроб запровадити накопичувальні пенсії, але усі вони закінчувалися нічим. Востаннє про пенсійну реформу заговорили наприкінці 2021 року, за кілька місяців до початку великої війни.

На початку листопада 2022 року відповідний законопроєкт знову несподівано з’явився в порядку денному парламенту. Щоправда, так само несподівано Верховна Рада відмовилася від його розгляду.

Схоже, влада налаштована провести одну з найочікуваніших економічних реформ. Хоча від такої рішучості в захваті далеко не всі. Війна та рекордна інфляція – не найкращий час для інвестицій, без яких неможливо гарантувати ефективність накопичувальних пенсій.

Та й ситуація в країні за останні десять місяців кардинально змінилася: від стану державних фінансів, який дозволяє уряду витрачати лише на оборону, до демографічної ситуації, оцінити яку до завершення бойових дій неможливо.

ЕП зібрала ключові тези "за" і "проти" пенсійної реформи і спробувала розібратися, чи є війна приводом, аби вчергове відкласти реформу в довгий ящик.

Що за пенсійна реформа?

За законом пенсійна система України має три рівні.

- Перший – солідарний: пенсіонери отримують виплати, які здійснюються з внесків тих, хто працює.

- Другий – накопичувальний: кожен українець має власний накопичувальний пенсійний рахунок, куди в обов’язковому порядку здійснює відрахування з доходів. Накопичені кошти інвестуються та примножуються.

- Третій – добровільний: передбачає відкриття додаткових накопичувальних рахунків у недержавних пенсійних фондах (НПФ), куди за власним бажанням людина може відкладати собі на старість.

Наразі з трьох рівнів в Україні працюють два: перший і третій. Відповідно, якщо спростити, то пенсійна реформа передбачає запровадження обов’язкових накопичувальних пенсійних рахунків.

Своє бачення реформи на початку листопада 2021 року на засіданні фракції "Слуга народу" народним депутатам презентував міністр фінансів Сергій Марченко.

Хто, скільки та куди відкладатиме на старість? Уряд нарешті показав модель пенсійної реформи

Якби ідеї Марченка стали законом, то накопичувальний рівень пенсійної системи запрацював би з 2023 року.

У перші три роки пенсійні рахунки українців відкривалися б у створеному в межах реформи Державному накопичувальному фонді. Після цього вкладники отримали б право переносити ці рахунки в один з НПФ.

Планувалося, що кошти на накопичувальні рахунки за працівника на паритетних засадах мали переказувати роботодавець та держава.

Розмір внеску протягом першого року реформи повинен був становити 2% від зарплати (1% завдяки зменшенню ЄСВ, який роботодавець платить за працівника, та 1% з держбюджету). Протягом другого року – 3% (1,5% + 1,5%), з третього року і надалі – 4% (2% + 2%).

Участь у реформі мали брати люди, яким на момент її старту не виповнилося 55 років, а ФОПи та самозайняті особи – на добровільних засадах.

"За" і "проти" пенсійної реформи

В останні роки на пенсійну реформу покладали великі сподівання. Вона мала не лише допомогти розв'язати проблему грошового забезпечення майбутніх пенсіонерів, а й стати джерелом довгострокових інвестицій в економіку.

Проте коли на початку листопада законопроєкт про пенсійну реформу з’явився в порядку денному Верховної Ради, деякі експерти виступили з критикою ініціативи.

Їхні аргументи стосувалися того, що в умовах війни країна не готова до проведення реформи і, зрештою, звичайні українці від неї не виграють. Чи дійсно це так?

Хто заплатить?

Хоча пенсійна реформа покликана знизити навантаження на бюджет у довгостроковій перспективі, вона є дороговартісною, особливо на перших етапах реалізації.

Річ у тім, що концепція пенсійної реформи не передбачає збільшення відрахувань роботодавцями та працівниками.

На накопичувальні рахунки спрямовуватимуть частину ЄСВ, що означає зменшення надходжень солідарного Пенсійного фонду та збільшення видатків бюджету на його покриття.

У 2022 році уряду навіть без витрат на пенсійну реформу ледве вдається знаходити кошти на проведення всіх видатків.

Якби не міжнародна допомога партнерів, то державі довелося б суттєво урізати видатки, не пов’язані з обороною, та на повну потужність запустити "друкарський верстат".

У 2023 році на покриття дефіциту Пенсійного фонду направлять 232,9 млрд грн – майже 10% від усіх запланованих видатків.

Зменшення надходжень від ЄСВ навіть на 1% може збільшити видатки на виплату пенсій з бюджету ще на 20 млрд грн.

На таку ж суму зростуть прямі видатки держави на фінансування накопичувальних рахунків громадян на паритетних засадах з роботодавцями.

"Зараз і так стоїть питання, як профінансувати фіскальний розрив, тому приходимо до питання ще більшого порушення фіскальної стійкості", – каже експертка Інституту економічних досліджень та політичних консультацій Олександра Бетлій.

50% бюджету – на війну. За що житиме Україна у 2023 році?

Чи може держава, яка перебуває в умовах війни, дозволити собі витрачати додаткові десятки мільярдів гривень на пенсійну реформу?

Її прихильники погоджуються, що реалізація проєкту потребуватиме значних ресурсів. Водночас вони наголошують, що ухвалення закону не означає, що другий рівень запрацює 1 січня 2023 року.

"Ніхто не говорить, що систему потрібно запроваджувати прямо зараз. Не розумію, чому автори закону на цьому не акцентують уваги та не проводять роз’яснення.

Війна мине, за рік-два економіка стабілізується, люди почнуть жити в передбачуваних умовах. На той час має бути створена вся інфраструктура для запуску другого рівня", – переконує виконавчий директор "CASE-Україна" Дмитро Боярчук.

У "Райффайзен банку" очікують, що, найімовірніше, пенсійну реформу вдасться запустити не раніше 2024 року. До того часу державі потрібно працювати над впровадженням інституційних змін та створенням інфраструктури.

Хто гарантує збереження накопичень?

Можливо, після завершення війни питання наявності в держави ресурсів на пенсійну реформу вирішиться. Однак навряд чи до того часу в Україні з’являться сильні інституції, які гарантуватимуть збереження пенсійних накопичень.

Українці навчені сумним досвідом втрати коштів на рахунках у радянському Ощадбанку. Цей досвід на десятиліття посіяв недовіру до фінансових інститутів, зокрема банків, страхових компаній та НПФ.

Без ефективної судової системи, правоохоронних органів та регуляторів реформа, яка передбачає управління сотнями мільярдів гривень, може стати ще одною корупційною історією. Та й уряд під час чергової кризи може "позичити" кошти з рахунків українців для латання дірок.

"Держави, навіть з розвиненішими фондовими ринками та якісними інституціями, навряд чи можуть повністю захистити кошти, спрямовані на накопичувальне пенсійне страхування.

У скрутні часи уряди низки країн, включно з Польщею, Угорщиною та Казахстаном, уже впроваджували "націоналізацію" (радше експропріацію) коштів накопичувального рівня пенсійного забезпечення", – говорить Бетлій.

Символічно, що одночасно з розмовами про пенсійну реформу в Україні на потреби оборони вилучили низку активів олігархів Ігоря Коломойського, Костянтина Жеваго та Костянтина Григоришина.

З міркувань оборони. Як активи Коломойського, Жеваго, Григоришина та Богуслаєва перейшли до держави

"Якщо однією рукою націоналізувати пів дюжини публічних компаній, а іншою – рухати накопичувальну пенсійну систему, то із двох зол країна вибере обидва!" – іронізує колишній голова Державної митної служби Макс Нефьодов.

Прихильники реформи відповідають, що Україна взяла курс на вступ до ЄС, що передбачає проведення інституційних реформ. Тож коли запрацює накопичувальний рівень, держава краще захищатиме права власності.

Однак незалежно від результатів цих реформ, єдиним гарантом збереження пенсійних заощаджень українців може стати лише їхнє власне відчуття справедливості.

"Що може захистити нас від рішень про націоналізацію приватних пенсійних заощаджень? Окремий закон? Ні, лише ми самі, відчуття справедливості і права власності. Тільки це зможе спонукати до захисту наших прав.

Подібні аргументи мали відтермінувати й інші реформи, серед яких земельна. Добре, що цього не сталося", – зауважує голова підрозділу з управління локальними активами групи ICU Григорій Овчаренко.

У що інвестувати?

Обов’язкові накопичувальні пенсії багато хто розглядає як джерело довгострокових інвестицій в економіку.

Зокрема, ці внески могли б працювати на користь України під час повоєнної відбудови, фінансуючи будівництво житла через купівлю в банків іпотечних облігацій.

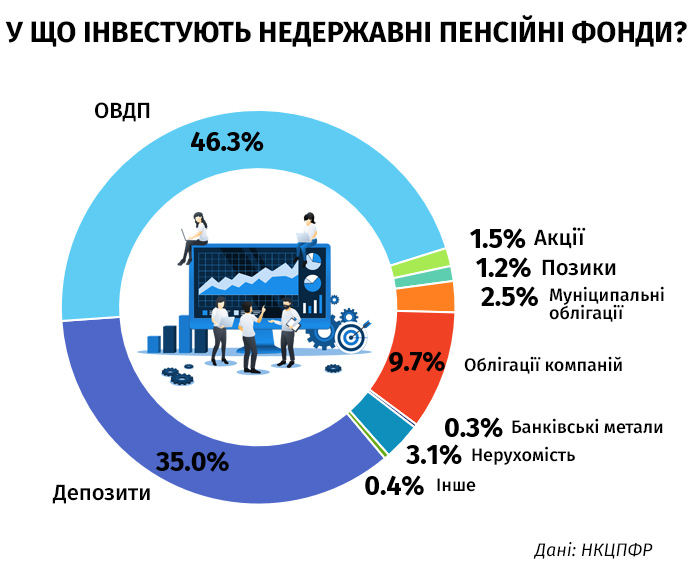

Проблема в тому, що наразі в Україні нема інструментів для пенсійних інвестицій.

Так, НПФ, які роками працюють на ринку та керують пенсійними заощадженнями сотень тисяч українців, 80% коштів вкладають у два інструменти: ОВДП та банківські депозити.

Виходить, що в разі запровадження другого рівня пенсійної системи він буде кредитувати державу. Тобто держава ніби перекладе гроші з однієї кишені в іншу.

Без розвиненого фондового ринку реформа навряд чи стимулюватиме розвиток економіки, вважають її противники.

"Зараз на ринку нема інструментів для інвестицій, тому що йде війна. Однак у довгостроковій перспективі ці інструменти можуть не з’явитися, бо сам фондовий ринок у нас неефективний.

Це означає, що через відсутність чітких правил та механізму, який би змушував їх дотримуватися, певні особи можуть заробляти аномальні прибутки завдяки інсайдерській інформації", – пояснює професор Київської школи економіки Михайло Колісник.

Він підтримує реформу, проте вважає, що її не можна запроваджувати до наведення ладу на фондовому ринку. Поки що на цьому напрямку ні уряд, ні парламент не демонструють відчутного прогресу.

З іншого боку, якщо після перемоги Україна почне інтегруватися в ЄС, то на фондовому ринку може з’явитися чимало нових інструментів.

"Припустимо, економіка почне активно розвиватися лише через пʼять-шість років і тоді ж з’являться інструменти для пенсійних інвестицій. Однак тоді не буде всієї необхідної інфраструктури для другого рівня пенсійної системи.

Замість того, аби люди вже починали відкладати на старість, ми будемо марнувати час на ухвалення законів та створення інституцій", – відповідає Боярчук.

Чи виграють люди від пенсійної реформи?

Ще один аргумент противників реформи полягає в тому, що вона матиме сумнівну користь для громадян. Так, якщо щомісяця відкладати лише по 4% від зарплати, то навряд чи можна розраховувати на достойну пенсію в майбутньому.

Колісник підрахував, що цих заощаджень вистачить для отримання пенсії розміром 75% від зарплати лише протягом пʼяти років.

З цим твердженням погоджуються й прихильники пенсійної реформи. Вони визнають: аби накопичити на достойну старість, відкладати потрібно щонайменше 10% доходу.

"Щоб запустити систему, можна стартувати з внеску 1%. Більший відсоток відрахувань на першому етапі створить супротив з боку працівників та роботодавців, а в поточних умовах взагалі неможливий", – вважає Овчаренко.

Чи потрібна пенсійна реформа?

З моменту презентації Марченком концепції пенсійної реформи минув рік.

За місяці великої війни демографічна ситуація в Україні кардинально змінилася, тож проводити настільки радикальну реформу, не до кінця оцінивши масштаб змін, було б безвідповідально, вважають її противники.

"Україна зіткнулася з величезними викликами, зокрема, з шаленим відпливом населення за кордон. Це змінить демографічний портрет країни, але поки що рано оцінювати, як саме. Тому варто говорити передусім про зміну підходів до соціальної політики загалом та пенсійного забезпечення зокрема", – вважає Бетлій.

За розрахунками Інституту демографії та соціальних досліджень імені Птухи, в Україні живуть 34-35 млн людей. Населення країни планомірно зменшувалося з 1990-х років. Велика війна лише посилила цей тренд.

"Демографічна ситуація в Україні була важкою і до війни. Внаслідок виїзду за кордон молоді та інших процесів коефіцієнт народжуваності в останні роки не тільки був низьким, а й продовжував знижуватися.

Звісно ж, війна погіршила ці процеси та призвела до нових негативів", – відзначає головний менеджер з макроекономічного аналізу "Райффайзен банку" Сергій Колодій.

"Як ми вас усіх зберемо?". Чому не всі біженці повернуться в Україну

Хоча достеменно оцінити вплив війни на демографічну ситуацію складно, проте він однозначно свідчить на користь переходу до персональних пенсійних накопичень.

Більшість людей, які виїхали з України з 24 лютого, – жінки працездатного віку та діти. Як наслідок, кількість платників внесків до Пенсійного фонду за цей час суттєво скоротилася, тоді як кількість пенсіонерів зменшилася несуттєво.

"Після перемоги, коли обсяги міжнародної допомоги зменшаться, уряду доведеться ухвалювати непопулярні рішення: або підвищувати пенсійний вік, або гарантувати пенсіонерам якусь мінімальну допомогу з втрати працездатності", – попереджає Боярчук.

Солідарну пенсійну систему він називає пірамідою, яка працює лише тоді, коли в ній з'являються нові учасники. В умовах, коли працівників меншає, а пенсіонерів більшає, така система ляже важким тягарем на плечі держави.

Альтернативи немає

Хоча держава не готова до пенсійної реформи, демографічна та фіскальна ситуації не залишають уряду альтернатив.

Більшість опитаних ЕП експертів вважають, що запускати другий рівень в умовах війни нераціонально.

Водночас, можна проводити підготовчу роботу для функціонування пенсійних рахунків: проводити судову реформу, удосконалювати регулювання фондового ринку, створювати інфраструктуру.

Якщо цього не зробити, то після війни державі доведеться переважний обсяг видатків спрямовувати на виплату пенсій замість того, аби інвестувати їх у відбудову зруйнованої країни.

Пенсії на які ми (не) заслуговуємо: чи світить міленіалам старість в достатку

Чи є альтернатива пенсійним заощадженням у звичайного громадянина? Як забезпечити собі гідну старість, не вкладаючи гроші в пенсійні фонди?

По-перше – інвестувати у власну освіту, що дозволить підвищити рівень доходів.

По-друге – створити власний бренд. Наприклад, відомий кухар завжди зможе знайти собі оплачувану роботу, а час його виходу на пенсію буде максимально пізнім. Це стосується й інших професій.

По-третє – відкрити бізнес, який легко масштабувати. "Я би радив не розглядати перші варіанти, які спадають на думку, – кафе, магазин чи готель. Краще будувати бізнес навколо власного хобі", – підсумовує Колісник.