Реформа пенсійної системи: що готує українцям влада

Єдиного бачення, як запроваджувати другий пенсійний рівень, поки що немає. Які зараз є напрацювання та в чому ризики?

В Україні вкотре заговорили про пенсійну реформу. Влада планує нарешті запустити другу, накопичувальну ланку пенсійної системи, аби працівники не лише "скидалися" на виплати теперішнім пенсіонерам, а й відкладали гроші собі.

На початку квітня прем'єр-міністр Денис Шмигаль пообіцяв запровадити таку систему до кінця 2021 року. Хоча ще в травні 2020 року він запевняв українців про реалістичність запуску накопичувальної ланки з 1 січня 2021 року.

Чи не кожен уряд обіцяв провести пенсійну реформу, але жоден цього не зробив. Так триває вже 18 років – саме стільки діє закон, який передбачає існування накопичувального рівня пенсійного забезпечення. Колишній прем'єр Володимир Гройсман теж брався за цю роботу, але за два роки не довів її до кінця.

Що заважає владі провести реформу, завдяки якій кожен українець у старості отримуватиме гідну пенсію?

Що відбувається з пенсійною системою

Усі працівники і працедавці платять внески до Пенсійного фонду, і ці кошти йдуть на потреби нинішніх пенсіонерів. Пенсії нинішнім працівникам забезпечуватимуть наступні покоління українців. Так працює солідарна пенсійна система. Вона дає збій, коли нація старіє, тобто коли частка пенсіонерів зростає, а працездатних – ні.

За даними Пенсійного фонду, в Україні проживають близько 11,3 млн пенсіонерів, а зайнятого населення – 16 млн, понад 20% з яких працюють неофіційно, тобто за них не сплачуються внески до Пенсійного фонду. Виходить, що одинадцять офіційно працевлаштованих забезпечують десятьох пенсіонерів.

Однак не вистачає й цього: щороку понад третину надходжень ПФ становлять доплати з держбюджету, у 2021 році – понад 38 млрд грн. Хоча частина грошей з цієї суми – це виплати держслужбовцям, інша частина – чистий дефіцит коштів.

Недавнє опитування, проведене компанією "CASE Україна", свідчить, що українці загалом розуміють, у якому стані перебуває пенсійна система. Так, половина респондентів очікують, що їхні доходи на пенсії скоротяться в кілька разів.

Дві третини опитаних переконані, що їх пенсією має забезпечувати держава. Проте 26% з тих, хто сподівається на державну пенсію, хотіли б зараз менше платити до Пенсійного фонду та заощаджувати ці гроші самостійно. Отже, ідея накопичувальної пенсії не чужа значній кількості українців.

Навіщо пенсійній системі накопичувальна ланка

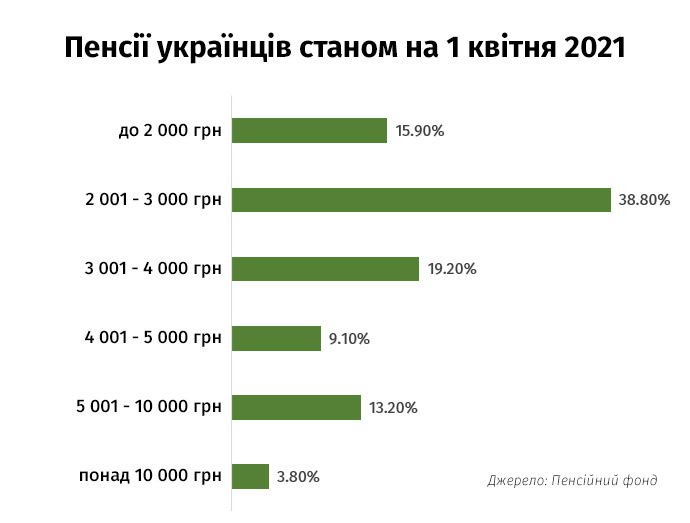

Чарівної пігулки, щоб зробити систему стійкою, а пенсіонерів – забезпеченими, немає. Проте зрозуміло, що лише солідарна ланка не може довго забезпечувати виплату пенсій. Зараз майже 40% пенсіонерів отримують 2-3 тис грн. Ще 16% живуть на менш ніж 2 тис грн, а 19% отримують від держави 3-4 тис грн.

За прогнозом ООН, населення України до 2050 року скоротиться майже на 20%, зокрема, через меншу народжуваність та міграцію молоді. Пенсіонерів більшатиме, а молоді, що зароблятиме їм на пенсії, ставатиме менше. Аби пенсії хоча б не меншали, доведеться збільшувати податкове навантаження.

Отже, логічними виглядають пошуки нових способів заощаджування на старість. Обов'язкове накопичення під наглядом держави – один з них.

Що пропонується

Єдиного бачення, як запроваджувати другий пенсійний рівень, немає. Уряд пропонує заощаджувати 2% від нинішнього ЄСВ і 2% – від податку на доходи фізичних осіб. Зараз роботодавець сплачує мінімум 1 430 грн (22% ЄСВ на мінімальну заробітну плату), а з працівника вираховують 18% ПДФО.

Інший варіант внесли на розгляд парламенту четверо депутатів із "Слуги народу".

Вони пропонують, щоби на накопичення йшло щонайменше 3% від поточної заробітної плати: 2% сплачуватиме роботодавець і 1% – працівник, який може платити й більше. Цей законопроєкт уже включили до порядку денного парламенту. Зараз він проходить обговорення в профільних комітетах.

Зрештою, і обов'язкові, і добровільні накопичення обмежені сталістю економіки, довірою до державних інституцій та розвитком ринку цінних паперів в Україні.

Які є ризики

Справа не лише в тому, як збирати заощадження. Не менш важливе питання – куди інвестувати кошти, щоб їх принаймні не "з'їла" інфляція.

Оскільки фондовий ринок в Україні відсутній, вибір інструментів невеликий: вкладати кошти можна буде в ОВДП та деякі корпоративні облігації.

В інвесткомпанії ICU нерозвиненість фондового ринку вважають скоріше плюсом. Завдяки цьому на ринку майже відсутні високоризикові інструменти, інвестиції в які можуть призвести до втрати частини накопичених коштів майбутніх пенсіонерів.

Ухвалення закону "Про фондовий ринок" допоможе сектору. Це сприятиме розвитку державних та недержавних накопичувальних пенсійних фондів, а більший обсяг заощаджень створюватиме попит на нові фінансові інструменти.

Довгострокові пенсійні заощадження – це стабільне джерело інвестицій у проєкти з тривалим терміном окупності. Щоб цей механізм працював, люди повинні йому довіряти, а для цього потрібні ефективні інститути захисту прав власності.[BANNER1]

Чому другу ланку складно запровадити

По-перше, будь-яка пенсійна реформа не приносить політичних дивідендів. Як зазначають у "Реанімаційному пакеті реформ", зміна пенсійних систем – це виклик для урядів, адже реформа стосується великої частини політично активних людей.

Більшість урядів світу, які впроваджували пенсійні реформи, на наступних виборах втрачали підтримку електорату. Винятком була лише Велика Британія, де кабінет "залізної леді" Маргарет Тетчер після змін у пенсійній системі зміг переобратися.

По-друге, запровадження накопичувального рівня може загрожувати макрофінансовій стабільності. Якщо частину коштів "перекласти" із солідарної системи на накопичувальні рахунки, дефіцит ПФ доведеться чимось перекривати.

Якщо це зробити за кошти державного бюджету, тобто інших податків, залишиться менше грошей на фінансування інших видатків. Якщо ж шляхом запозичень – виросте держборг та відповідно збільшаться витрати на його обслуговування.

Солідарна чи накопичувальна

Говорячи про успіх накопичувальної пенсійної системи, зазвичай згадують знамениту Чилійську систему, запроваджену 1981 року. Країна зробила ставку на обов'язкові накопичувальні внески (10% від зарплати), якими управляли приватні пенсійні фонди. Згодом цю модель запровадили понад 30 інших країн світу.

Проте виявилося, що в пенсійній системі брали участь лише близько 20% населення – ті, хто працювали офіційно. Велика частина працівників не робили пенсійних внесків, а ті, хто їх робили, отримували значно нижчі пенсії, ніж сподівалися. Зокрема – через високу інфляцію протягом 1980-1990-х років.

Отже, 2008 року в Чилі запровадили солідарну складову пенсійної системи, щоб забезпечити тих, хто не брав участі в накопичувальних фондах. Ба більше, зараз через коронакризу чилійські депутати дозволили громадянам знімати до 10% своїх накопичень з пенсійних фондів. Це може загрожувати стабільності цих фондів.

На іншому кінці спектра – Грузія, яка у 2004 році ліквідувала пенсійний фонд та виплачувала пенсії напряму з бюджету. При цьому пенсії були однакові для всіх, хто досяг пенсійного віку (60 років для жінок та 65 років для чоловіків).

Таку модель суспільство сприйняло як несправедливу, адже пенсія не залежала від зарплати чи трудового стажу. Після тривалих дискусій у 2019 році в Грузії на додачу до солідарної системи запровадили обов'язкову накопичувальну складову.

Пенсійне забезпечення – мабуть, одна з найскладніших тем економічної політики. Тут потрібно робити прогнози на десятки років уперед. Тут немає усталеного алгоритму, оскільки успіх пенсійної системи складається з багатьох чинників.

У 2019 році консалтингова компанія Mercer та CFA Institute оцінила пенсійні системи 37 країн за понад 40 показниками, які включають дизайн системи, загальноекономічні (зростання ВВП, державний борг) та демографічні показники.

Висновок – найуспішніші пенсійні системи мають Нідерланди, Данія та Австралія. На думку аналітиків, для досягнення стійкості пенсійної системи людям необхідно пізніше виходити на пенсію, тобто довше залишатися економічно активними.

Потрібен і вищий рівень заощаджень. Наприклад, у Нідерландах на додаток до обов'язкових першого і другого рівнів також один з найвищих у Європі відсоток молодих громадян, які роблять добровільні пенсійні заощадження – 28%.

Олександра Панасицька, молодша аналітикиня VoxCheck, Анастасія Іванцова, аналітикиня VoxCheck, Євген Синчук, стажер VoxCheck

Стаття надана VoxUkraine

Фото на головній: ua.depositphotos.com