Пенсії на які ми (не) заслуговуємо: чи світить міленіалам старість в достатку

Без пенсійної реформи кожного українця чекає перспектива зустріти старість якщо не в бідності, то з прожитковим мінімумом. Що являє собою пенсійна система України та скільки отримуватимуть пенсіонери у 2050 році?

Західна поп-культура часто презентує пенсійний вік як щасливий час, коли можна насолоджуватися безтурботним життям. Час, який можна повністю присвятити собі, своїй родині та подорожам.

Реалії пенсійного життя українців не такі райдужні.

Зараз три з чотирьох пенсіонерів живуть за межею бідності, отримуючи від держави суму, нижчу за фактичний прожитковий мінімум. Середня пенсія в Україні становить близько 121 долара – майже у чотири рази менше, ніж середня зарплата в країні.

Найближчим часом ситуація навряд чи покращиться. За два десятиліття розмов про реформування пенсійної системи фактично нічого не змінилось. За такого сценарію ті ж самі "міленіали" через 30-40 років будуть отримувати жалюгідну пенсію, яка буде значно меншою за сьогоднішню.

Від чого залежить розмір пенсії в Україні, на яке забезпечення від держави можна розраховувати та як отримувати на старості більше грошей.

Про нашу пенсійну систему

В Україні, як і більшості країн світу, існують три рівні пенсійного забезпечення. З них працюють лише два, а майже всі українські пенсіонери живуть завдяки одному – першому або солідарному рівню.

Його суть полягає в тому, що кожен працівник платить внески до загального фонду, аби виплачувати кошти нинішнім пенсіонерам. Звідси й походить назва "солідарна": молодше покоління працездатного віку утримує старше покоління.

В Україні внески платять: офіційно працевлаштовані працівники, ФОПи та самозайняті особи. Їх відраховують з єдиного соцвнеску (ЄСВ). Частка ЄСВ, що йде до Пенсійного фонду, становить близько 80%, решта – в інші фонди (страхування на випадок тимчасової непрацездатності і на випадок безробіття).

За найманих працівників ЄСВ сплачує роботодавець. Його розмір – 22% від офіційної ставки (до вирахування податків).

Наприклад, на зарплату 15 тис грн роботодавець додатково нараховує 3,3 тис грн ЄСВ, з яких близько 2,6 тис грн потрапляють до Пенсійного фонду. З 15 тис грн, уже з працівника, утримуються податок на доходи (18%) і військовий збір (1,5%), тож він отримує 12 075 грн.

ФОП платить 1 320 грн ЄСВ, відштовхуючись від мінімальної зарплати (22% від 6 тис грн). За даними Пенсійного фонду, що 1 листопада 2020 року 162,65 тис пенсіонерів отримували пенсію на підставі стажу, отриманого як ФОП.

Усі кошти, які потрапляють до фонду, одразу ж розподіляються.

Тобто офіційно працюючи і сплачуючи податки, українець не відкладає собі на пенсію, а лише накопичує трудовий стаж, на підставі якого держава визначатиме розмір його пенсії.

Тож працівник може розраховувати лише на те, що в майбутньому працездатні особи так само будуть сплачувати податки, з яких йому держава нараховуватиме пенсію.[BANNER2]

Власних надходжень фонду хронічно бракує, через що формується його дефіцит. Держава покриває його з кишень усіх платників податків. У 2021 році різниця між надходженнями і видатками фонду становитиме 26 млрд грн.

Загалом на виплату пенсій у 2021 році направлять 350 млрд грн. Це стабільно найбільша стаття видатків державного бюджету за всі роки незалежності.

Грошей на пенсії не вистачає через особливості солідарної пенсійної системи: вона може нормально працювати в тих країнах, де зростає народжуваність.

Наразі ж Україна, як і більшість країн Європи, зіткнулася з демографічною кризою. Народжуваність стрімко падає, а середній вік населення зростає – на початку 2020 року він становив 41,8 року. Протягом 2020 року чисельність населення впала на 251 тис, а осіб віком понад 60 років – зросла на 151 тис.

Звідси й з'являються ініціативи щодо підвищення пенсійного віку. Чим вищий вік, тим менше нових пенсіонерів і тим більше залишається платників внесків до фонду. Однак це тимчасові заходи.

У 2020 році в Україні було близько 11,2 млн пенсіонерів, а працівників, що сплачують внески до Пенсійного фонду, – 10,3 млн. Тобто, на десять працівників припадає одинадцять пенсіонерів.

За розрахунками МВФ, до 2050 року кількість населення в Україні скоротиться на 30%. Як наслідок, навантаження на працівників буде зростати. Навіть прем'єр-міністр Денис Шмигаль визнає, що через 15 років один працівник буде утримувати двох пенсіонерів.

Виходячи з особливостей формули розрахунку розміру пенсії, кожен громадянин отримує щонайбільше 35% від своєї зарплати. Якщо нічого не зміниться, з часом це співвідношення буде ще меншим.

"Коефіцієнт заміщення (співвідношення розміру пенсії до розміру зарплати, яку працівник отримував до виходу на пенсію) в Україні становить близько 20%, хоча були часи, коли він сягав 60%. У найбільш розвинених країнах Європи коефіцієнт заміщення становить 95%, а іноді – навіть 100%.

Міжнародна організація праці вимагає від України, щоб коефіцієнт заміщення був не нижче 40%. Історія і практика інших країн показує, що такого рівня можна досягнути лише за умови існування накопичувальної пенсійної системи. У деяких державах таке накопичення обов'язкове, у деяких – добровільне, у деяких – симбіоз", – каже генеральний директор компанії OTP Capital Наталія Меженська.

З 1 січня 2021 року розмір середньої пенсії за віком в Україні становить 3 538,97 грн, мінімальної пенсії з 1 грудня – 1 769 грн. При цьому визнаний державою прожитковий мінімум становить 3 922 грн.

Від чого залежить розмір пенсії

Формула, за якою можна розрахувати розмір майбутньої пенсії, міститься в законі "Про загальнообов'язкове державне пенсійне страхування".

Якщо представити її максимально просто, то розмір пенсії – це добуток коефіцієнта зарплати та коефіцієнта трудового стажу. Якщо ж зануритися у процес визначення пенсії глибше, то її розрахунок достатньо складний.

Перша частина формули – зарплатна.

Для розрахунку пенсії за віком потрібно мати дані про зарплату за всі роки трудового стажу. З 1 липня 2000 року ці дані містяться в електронному реєстрі. Якщо особа має трудовий стаж за період до цієї дати, то може підтвердити його, надавши довідку з місця роботи.

Утім вирахувати цю частину непросто. Більш детально в законі.

Друга частина формули – трудовий стаж. Він не може бути меншим за 28 років для тих, хто хоче вийти на пенсію у 2021 році. В Україні триває перехідний період, протягом якого мінімальний розмір стажу для виходу на пенсію поступово зростає до 35 років. Цієї позначки він досягне 1 січня 2028 року.

Коефіцієнт трудового стажу так само вираховується за певним алгоритмом, який можна подивитись в законі. Якщо просто, то повну кількість років трудового стажу потрібно поділити на 100.

ВАЖЛИВО ЗНАТИ. До трудового стажу зараховуються не лише періоди безпосередньої роботи, але й час, протягом якого особа отримувала допомогу з безробіття, інвалідності внаслідок нещасного випадку на виробництві або служби в армії. У 2020 році до трудового стажу віднесли й час тимчасового безробіття через карантин.

Існують і пільгові умови нарахування стажу. Вони діють для шкідливих професій, перелік яких визначив уряд. Для цих професій рік роботи зараховується як півтора року трудового стажу.

Для розрахунку розміру пенсії першу частину формули множать на другу.

Приклад. у 2021 році чоловік планує вийти на пенсію. Його трудовий стаж становить 35 років. Після розрахунків виявилося, що зарплатна частина формули – 10 тис грн. Чоловік не працював на шкідливих виробництвах і не претендує на інші пільги.

Оскільки його трудовий стаж – 35 років, то коефіцієнт трудового стажу – 0,35. Після множення зарплатної частини на коефіцієнт трудового стажу вийде 3 500 грн. Саме таким буде розмір щомісячної пенсії за віком.

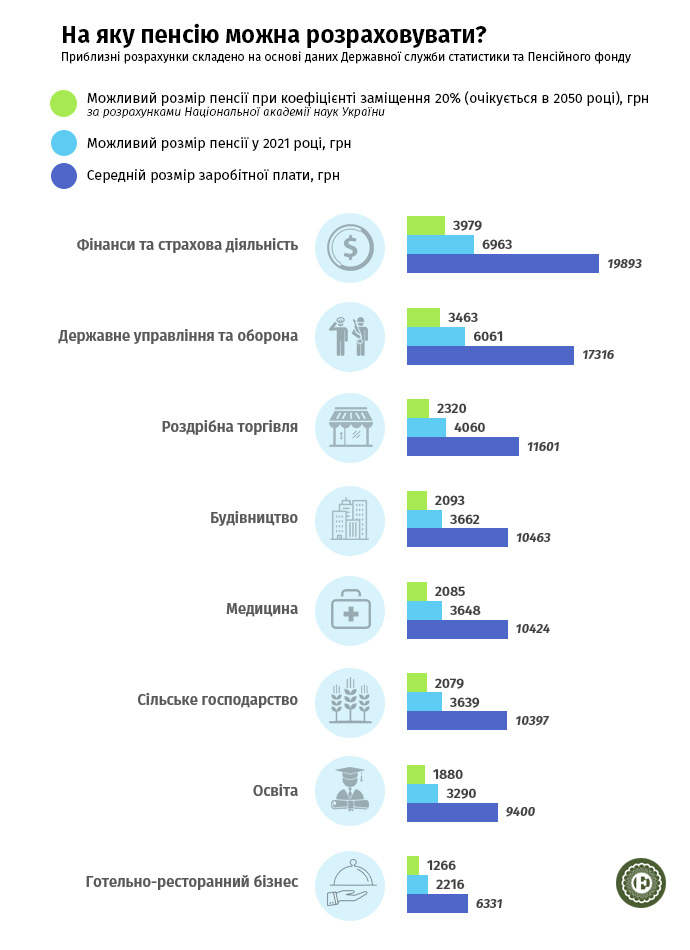

Нижче – розрахунок розмірів пенсій для людей різних професій, на які можна розраховувати в солідарній системі.

У 2020 році люди, що виходили на пенсію, в середньому отримували 29% від своєї останньої зарплати. За розрахунками Національної академії наук, якщо нічого не змінювати, то до 2050 року коефіцієнт заміщення впаде нижче 20%.

"У поточних цінах це означає отримання середньої пенсійної виплати на рівні 2 300 грн, що на 30% менше від нинішнього рівня", – каже керуючий локальними активами групи ICU в Україні Григорій Овчаренко.

Тобто освітяни в середньому отримували б по 1 880 грн, медики – по 2 084 грн, селяни – по 2 079 грн, а фінансисти та страховики – по 3 463 грн.

Якщо людина все життя працює як ФОП або офіційно отримувала мінімальну зарплату, то зможе претендувати лише на мінімальну пенсію, яка дорівнює прожитковому мінімуму для осіб, що втратили працездатність (1 769 грн). Це за наявності 35 років трудового стажу для чоловіків і 30 років – для жінок.

Якщо ж людина вийде на пенсію у 65 років , то зможе претендувати на 40% від мінімальної зарплати (2 400 грн) – за наявності аналогічного трудового стажу.

У солідарній пенсійній системі є обмеження і щодо максимального розміру пенсії. Він дорівнює десятьом прожитковим мінімумам для осіб, що втратили працездатність. З 1 січня 2021 року ця сума становить 17 690 грн.

Однак в Україні є люди, які отримують значно більше. Зокрема, середній розмір довічного грошового утримання суддів – 67 961,39 грн. Отримують ці виплати 3 538 осіб. Хоча довічне грошове утримання де-юре є іншим видом виплат, ніж пенсія за віком, однак здійснюють їх з дефіцитного Пенсійного фонду.[BANNER2]

Аналогічні пільги існують для пенсій народних депутатів та прокурорів. Їхній розмір регулюють закони про статус народного депутата та про прокуратуру, хоча виплачують такі пенсії з того ж таки Пенсійного фонду.

Загалом розрахунок пенсії за віком – індивідуальна справа, яка залежить не лише від страхового стажу, а й від того, де людина працювала, які зарплати отримувала, чи має вона право на пільгу за роботу в небезпечних умовах, чи були у неї перерви в трудовій діяльності, коли людина почала працювати.

Розрахувати розмір майбутньої пенсії можна за допомогою калькулятора від проєкту "Ціна держави". Однак такі підрахунки приблизні. Точніші розрахунки можна зробити за допомогою калькулятора на сайті Пенсійного фонду.

Так само там можна перевірити дані про трудовий стаж. Для цього потрібно увійти в особистий кабінет за допомогою електронного цифрового підпису.

Який вихід

Солідарна пенсія – це лише перший рівень пенсійної системи. Крім нього, існують ще два рівні: загальнообов'язкова накопичувальна пенсійна система та добровільна участь у недержавних пенсійних фондах.

Другий рівень пенсійної системи, тобто обов'язкові накопичувальні пенсії, мав запрацювати в Україні ще у 2004 році, однак його запуск постійно відкладають. Востаннє датою запуску другого рівня мав стати початок 2018 року, однак тоді це питання знову відклали, бо парламент не зміг ухвалити відповідний закон.

Днями Шмигаль заявив, що накопичувальну пенсійну систему запровадять у 2021 році. Мовляв, стратегію запровадження другого рівня пенсійної системи вже розробили і наразі тривають переговори з парламентарями.

Як працює другий рівень пенсійного забезпечення? У накопичувальному рівні податки, які платить працівник, акумулюються на персональному рахунку. Через десятиліття цих коштів має вистачити на безбідне життя.

Запровадження другого рівня вигідне й економіці. Накопичувальний пенсійний фонд, членами якого буде все працездатне населення, стане джерелом довгострокового капіталу, який фінансуватиме проєкти з низьким рівнем ризику.

Хоча другий рівень в Україні відсутній, з 2006 року кожен охочий може сам накопичувати собі на пенсію за допомогою третього або добровільного рівня.

Принцип роботи недержавного пенсійного фонду такий же, як і другого рівня: учасник фонду відкриває там свій персональний пенсійний рахунок, куди відкладає певну частку доходу. Після досягнення учасником пенсійного віку з накопиченої суми та відсотків, що "набігли", йому виплачується пенсія.

Однією з переваг недержавних пенсійних фондів є вища дохідність та вищі розміри виплат. Наприклад, якщо протягом 35 років щомісяця відкладати на рахунок в НПФ хоча б по 500 грн, то після виходу на пенсію можна додатково отримувати в середньому по 5 189 грн на місяць протягом 30 років.

У вересні 2020 року в Україні діяли 63 недержавні пенсійні фонди, учасниками яких були 880,4 тис українців.

Окрім НПФ, на пенсію можна відкладати, накопичуючи кошти на депозитах, укладаючи договори страхування або інвестуючи кошти в нерухомість, бізнес чи інвестиційні фонди. Це пов'язано з певним ризиком, уберегтися від якого допоможе диверсифікація заощаджень.

Наостанок

Коли політики обіцяють підвищення пенсій, то вони роблять це шляхом підняття мінімальної зарплати, з якої йдуть відрахування до Пенсійного фонду. Тобто фінансовий тягар (щоб виплатити 1 тис грн кожному пенсіонеру, потрібно понад 11 млрд грн) лягає на роботодавців.

"Кожна людина має розраховувати лише на себе та накопичувати на пенсію особисто, не сподіваючись на інших", – переконана Меженська. Кожен рік відкладання запровадження другого рівня призводить до втрати майбутніх пенсійних доходів українців. Як наслідок, зростає рівень бідності населення.

Фото на головній ua.depositphotos.com