Загублені мільярди. Хто і скільки втрачає, а хто – отримує від податкових пільг

Обсяг коштів, які щороку втрачає держбюджет від надання податкових пільг, співставний з обсягом підтримки МВФ. Ці кошти можна було б витратити на соціальні потреби, але вони йдуть власникам великих підприємств.

Хоча у червні Мінфін відзвітував про виконання плану надходжень до бюджету, насправді це не лише результат зростання доходів, а й зменшення планів.

Крім кризи в економіці, є ще одна причина для зменшення бюджетних надходжень: податкові пільги. Для бізнесу це один з найулюбленіших видів держпідтримки. Надання пільг означає, що частина бізнесу починає платити менше. Решту повинні доплачувати інші бізнеси або ж держава отримує менше коштів на свої видатки.

Результат – нерівність між платниками податків та зменшення обсягу коштів, які може зібрати Мінфін. Так, лише у 2019 році через надання пільг державний бюджет недоотримав еквівалент 1,3 млрд дол надходжень. Протягом 2015-2019 років загальні втрати держбюджету за цим джерелом становлять 6,4 млрд дол.

Отже, підтримуючи окремі бізнеси, уряд втрачає обсяг коштів, сумірний з позиками міжнародних фінансових організацій, які ще треба повертати.

Історія питання

Протягом майже всього періоду незалежної України податкові пільги вважалися однією з невід'ємних частин державної фінансової підтримки бізнесу. За даними податкової служби, у 2010 році через надання пільг держбюджет недоотримав 37 млрд грн або 15,4% доходів, у 2011 році – 59,2 млрд грн або 18,8% доходів.

За роки президентства Януковича (2010-2013 роки) держбюджет недорахувався 180,5 млрд грн доходів. Ці гроші потрапили в кишені окремих платників податків.

З точки зору публічних фінансів податкові пільги – це недоотримані доходи бюджету. Доходи, якими держава могла б фінансувати додаткові медичні, освітні, соціальні послуги громадянам чи розвиток інфраструктури.

Податкові пільги вигідні передусім великому бізнесу. Чим більше підприємство, яке може розраховувати на пільгу, тим більше коштів воно може залишити собі.

Саме через це після Революції гідності та зміни режиму уряд взяв курс на згортання численних податкових пільг. У 2015 році влада ліквідувала останню велику галузеву пільгу – спеціальний податковий режим для аграрного сектору. Це дозволило значно розширити податкову базу і знизити ЄСВ із 43% до 22%.

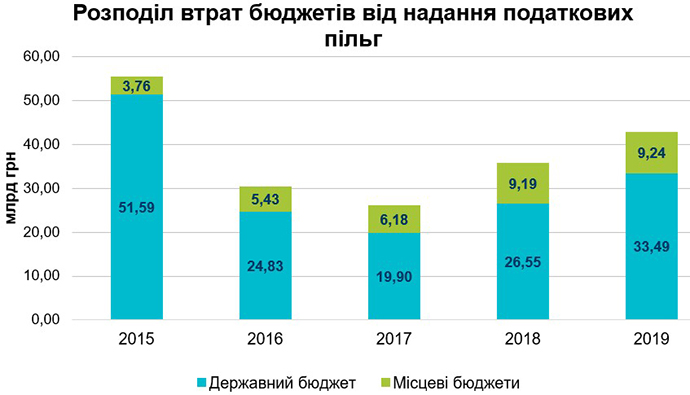

За результатами 2015 року загальний обсяг втрат державного бюджету від пільг становив 51,6 млрд грн або 9,7% доходів бюджету. У 2017 році цей обсяг зменшився більш ніж удвічі – до 19,9 млрд грнабо 2,5% доходів.

Тренд змінився: податкові пільги зростають

Уряд та парламент протрималися недовго. Останні два роки кількість наданих пільг та обсяг втрат від них державного та місцевих бюджетів почали зростати.

За даними ДПС, втрати держбюджету від надання податкових пільг збільшилися з 19,9 млрд грн у 2017 році до 33,5 млрд грн або 3,4% доходів бюджету у 2019 році, місцевих бюджетів – з 6,2 млрд грн до 9,2 млрд грн. Про які пільги йдеться?

Найбільший обсяг коштів, який залишається в бізнесу через надання податкових пільг, припадає на ПДВ. У 2019 році лише ці пільги коштували бюджету 30,9 млрд грн або майже 2% всіх доходів зведеного бюджету (державний+місцеві, – ЕП). Оскільки 100% ПДВ сплачуються до держбюджету, відповідно, ці втрати припадають саме на нього.

Друга за "вагою" пільга – податок на майно, який сплачується до місцевих бюджетів. З року в рік обсяг втрат у даному сегменті стрімко зростає: за п'ять років обсяг цієї пільги зріс утричі – з 3,8 млрд грн до 9,2 млрд грн.

На третьому місці – пільга з податку на прибуток, тут обсяг недонадходжень до держбюджету у 2019 році становив 1,7 млрд грн. За п'ять років обсяг коштів, який залишається в платників податків унаслідок дії цієї пільги, зріс у 3,5 разу.

Ключовий драйвер цього зростання – запровадження у 2017 році пільг для авіаційної промисловості і пільг з фінансової діяльності.

Хто отримує пільги

Найголовніше в питанні надання податкових пільг – хто та за яким принципом їх отримує, адже йдеться про приховане субсидіювання державою окремих бізнесів. Однак ні уряд, ні парламент не мають чіткої політики надання податкових пільг.

У проєкті стратегії Мінфіну до 2023 року "Самодостатність" тематику податкових пільг подано лише побіжно. Так, у розділі "Податкові стимули для розвитку економіки" йдеться про намір запровадити ще одну пільгу – звільнення від оподаткування частки прибутку підприємств, яка витрачається на інвестування.

У 2021 році планується ще й пільга для стимулювання оновлення основних фондів – відтермінування сплати ПДВ на ввезення виробничого обладнання, що не виробляється в Україні. Немає жодних розрахунків, чому слід запровадити такі види пільг, і які проблеми Мінфін планує вирішити у сфері інвестування.

В Україні також відсутня система моніторингу впливу пільг, що не дає можливості оцінити ефект від запровадження таких заходів. Це має кілька важливих наслідків для публічних фінансів та економіки загалом.

Перше. Надання пільг є хаотичним та несистемним.

Друге. За відсутності певних рамок щодо реципієнтів пільг, вони стають інструментом політичного торгу, "валютою" в переговорах між урядом та парламентом щодо депутатської підтримки важливих для уряду законопроєктів.

За даними ДПС, за останні п'ять років надання 75% пільг було схвалено наприкінці року – у листопаді-грудні, хоча це суперечить нормам Податкового кодексу. Згідно з ними, зміни до податкового законодавства парламент повинен ухвалювати не пізніше шести місяців до набуття ними чинності, тобто до 1 липня.

Третє. Найбільший обсяг пільг отримують не ті галузі, які потребують імпульсу "на старті", а добре розвинені, які мають потужне лобі в парламенті.

Так, у 2015-2019 роках 52% коштів, які отримав бізнес завдяки податковим пільгам, припадає на три галузі: сільське, лісове та рибне господарство, переробну промисловість, торгівлю та ремонт автотранспортних засобів. За п'ять років завдяки податковим пільгам вони не сплатили до бюджету 98,3 млрд грн.

Ці ж галузі є найбільшими і у формуванні ВВП: у 2015 році вони "важили" 44,4% в економіці, у 2019 році – 38,4%. Після короткого перехідного періоду у 2016 році обсяг податкових пільг для агросектору знизився до 0,2 млрд грн. Попри відмову від пільг, обсяг валового виробництва в галузі у 2015-2019 роках зріс на 50%.

Дві інші галузі залишаються серед найбільших бенефіціарів податкових пільг. Обсяг пільг переробної промисловості підвищився майже в 1,5 разу до 5,3 млрд грн, торгівлі та ремонту автотранспорту –утричі до 7,7 млрд грн. Таким чином, найбільший обсяг пільг отримують не слабкі, а найпотужніші галузі економіки.

Четверте. Значну кількість пільг парламент запроваджує безстроково. Пільга збільшує конкурентоспроможність галузі завдяки демпінгу. Якщо пільги запроваджуються тимчасово, на чіткий та обмежений період, галузь може використати цей час для посилення власної конкурентоспроможності.

Якщо ж галузь отримує пільги тривалий період, вони, навпаки, демотивують підприємства вкладати гроші в розвиток. Тобто йдеться не про підтримку та стимулювання розвитку, а про просте субсидування за кошти бюджету.

Пільги створюють ефект "теплої ванни", що зменшує мотивацію до оновлення. Навіть якщо термін надання пільги визначений законом, це нічого не означає. За наявності лобі в парламенті скасування таких пільг може регулярно відкладатися.

Класичний приклад – пільга з ПДВ на ввезення в Україну вугілля. Ця пільга була запроваджена до 1 липня 2017 року, але спочатку була продовжена до 1 січня 2019 року, а потім – до 1 січня 2022 року. За чотири роки через цю пільгу державний бюджет країни не дорахувався 10,5 млрд грн ПДВ.[BANNER1]

Що з цим робити

Хоча за останні роки в структурі податкових пільг відбулися позитивні зміни, вони були обмеженими. Ключовими бенефіціарами податкових пільг залишаються найбільші галузі економіки, а обсяг втрат бюджету безсистемно зростає.

Тимчасом уряд та парламент не мають чіткої політики щодо податкових пільг. Влада також не аналізує вплив податкових пільг на економіку: чи підвищують вони конкурентоспроможність галузей, чи дозволяють досягнути інших цілей, які озвучують політики при запровадженні чергових податкових пільг для бізнесу.

Такий підхід нелогічний з точки зору управління публічними фінансами, особливо в період кризи, коли фінансовий ресурс держави обмежений. Будь-які ініціативи з підтримки бізнесу повинні бути ретельно прораховані, а очікуваний ефект від цих ініціатив мусить переважати очікувані витрати чи втрати надходжень.

З урахуванням цього автори рекомендують уряду такі заходи.

* Визначити чітку політику щодо того, з якою метою держава може надавати податкові пільги, і запропонувати такі рекомендації місцевим органам влади.

* Визначити чіткі принципи та критерії відбору: яким галузям, за яких умов та на який час можуть надаватися податкові пільги.

* Надавати галузям не податкові пільги, а прямі субсидії з держбюджету.

Така підтримка набагато прозоріша, ніж пільги, і дозволяє надавати допомогу передусім малому та середньому бізнесу. Крім того, надання субсидій не впливає на взаємодію економічних суб'єктів. Наприклад, у випадку надання пільг з ПДВ це стає проблемою для контрагентів підприємств-пільговиків.

* Вимагати від народних депутатів, що ініціюють надання податкових пільг, детальні розрахунки щодо доцільності таких заходів, очікуваного переліку отримувачів та очікуваного обсягу втрат бюджетів від пільг.

* Оприлюднювати всю статистику щодо того, які компанії та в якому обсязі є бенефіціарами надання їм податкових пільг.

* Регулярно досліджувати вплив надання податкових пільг на розвиток галузей та оприлюднювати результати таких досліджень.

Податкові пільги можуть надаватися урядом і парламентом лише після визначення цих принципів і напрацювання аналітичної бази. В іншому випадку пільги залишаться лобістським ресурсом, а не інструментом стимулювання економіки.

Дарина Марчак, Юлія Маркуц, Центр аналізу публічних фінансів та публічного управління КШЕ.

Стаття надана VoxUkraine