Курс гривні і долара. А чи буде восени відкат?

Національна валюта вичерпала майже всі можливості для зміцнення. Які показники говорять про те, що гривня все-таки буде дешевшати, і що ще може утримати її від зниження.(рос)

Нынешний год называли одним из самых сложных для страны, учитывая ряд макроэкономических рисков, среди которых пиковые долговые нагрузки, риск потери транзита газа из России, нарастающее напряжение вокруг вероятного нового мирового финансового кризиса, выборы и другое.

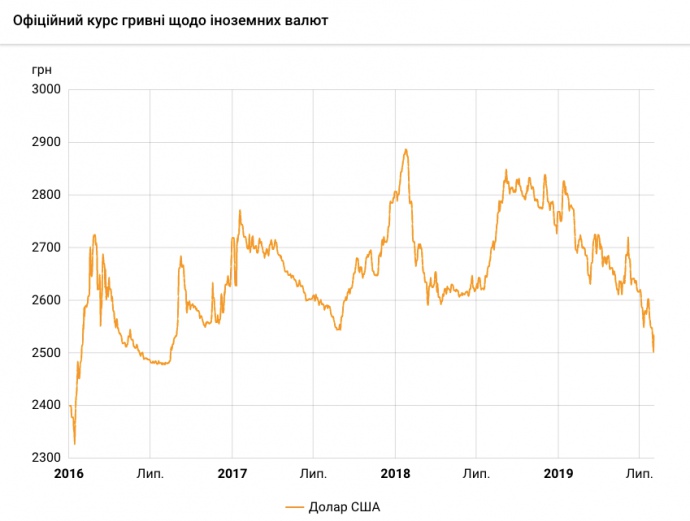

Тем не менее никакого "апокалипсиса" и дефолта, которым так пугали рядовых украинцев, не случилось. Более того, гривня, вопреки многочисленным прогнозам, укрепилась до 3-летнего максимума по отношению к доллару.

Но вопрос "надолго ли?" остается актуальным. В краткосрочной перспективе укрепление гривни приносит украинцам одни бонусы, особенно в разгар отпускных сезонов, но в долгосрочной перспективе неизбежен откат.

Почему украинская нацвалюта не сможет долго находиться на таких уровнях, и когда может начаться обратный отсчёт?

Опять 25

На прошлой неделе в одном из центральных отделений Ощадбанка на улице Богдана Хмельницкого к обеду в кассе закончились гривня.

На вопрос "как же так?" сотрудница ответила — "ничего поделать не можем, клиенты сутра несут доллары". Чуть позже в банк пришло распоряжение о смене валютных курсов из центрального офиса и банк с этого момента начал принимать доллар уже по курсу 24,9 грн.

Впервые за долгое время на валютном рынке была преодолена отметка в 25 гривень за доллар. Впрочем, продолжалось это недолго и к концу дня доллар уже снова стоил больше 25.

Тем не менее, впервые за три года национальная валюта так сильно укрепилась. По данным Reuters, гривня с начала 2019 года укрепилась к американскому доллару на 9,1%, что является лучшим результатом среди мировых валют.

Неудивительно, что такая позитивная динамика в пользу нацвалюты, кроме позитивных эмоций, стала вызывать еще и беспокойство у населения. Два главных вопроса, которые интересовали украинцев: "Что происходит, и не придется ли потом заплатить вдвойне?" и "Когда гривня начнёт падать?".

Ответ на вопрос "что происходит?" лежал на поверхности. Накануне Минфин провел несколько успешных аукционов по продаже ОВГЗ (облигации внутреннего госзайма — ЭП), большинство из которых купили иностранные инвесторы.

Для покупки украинских облигаций нерезиденты меняют валюту, что приводить к ее появлению на рынке в больших объемах.

В последнее время Министерство финансов занимает деньги на внутреннем рынке "стахановскими темпами". За 7 месяцев ведомство выполнило план по заимствованиям на 76%.[BANNER1]

Прошлая неделя у Минфина получилась особенно ударной. 31 июля ведомству удалось привлечь более 17 млрд грн, из которых 12 млрд грн купили нерезиденты.

В прошлом году "латать дыры" в бюджете помогали в основном коммерческие банки, которые преимущественно скупали ОВГЗ. В этом году эту роль на себя взяли нерезиденты, которые не могут устоять перед украинскими ставками доходности, которые достигали почти 20% годовых.

Общий портфель нерезидентов составил 86 млрд грн, большая часть из которых, к слову, номинирована в гривне и с высокой процентной ставкой. В начале года портфель нерезидентов составлял всего 6 млрд грн.

Именно этот фактор стал решающим в укреплении гривны.

Только за счет внутренних займов удалось привлечь более 3 млрд долларов валюты в страну. Кроме того, Минфин без особых проблем разместил в этом году еврооблигации на 1 млрд евро, а "Нафтогаз" выпустил облигации для заблаговременной закачки газа в хранилища.

В такой ситуации Нацбанк смог купить на рынке 2,2 млрд грн долларов, благодаря чему золотовалютные резервы сейчас превышают 20 млрд долларов.

Помимо обильных вливаний от нерезидентов, поддержку национальной валюте в нынешнем году также оказывала благоприятная для Укрианы конъюнктура на сырьевых рынках.

Стоимость железной руды достигла пятилетнего максимума, а цены на аграрную продукцию остаются стабильными при относительно низкой цене на энергоресурсы.

Среди других, неочевидных причин укрепления курса, банкиры также называют такой фактор как выборы, которые должны были привести к большому "вбросу" наличного доллара на "серый" рынок.

Почему в Минфине недовольны

Разделить оптимизм по поводу укрепления гривни не смогла министр финансов Оксана Маркарова, высказывания которой СМИ расценили как критику Нацбанка за "излишнее" укрепление гривны.

Досаду Минфина можно понять. На фоне замедления роста цен укрепление гривни усложнит выполнение планов, особенно по таможенным сборам, которые напрямую зависят о курса. Это в свою очередь, может привести к дефициту бюджета.

С того момента как Украина перешла на "плавающий" курс, население уже могло привыкнуть к сезонности курсовых колебаний. На эти колебания, в том числе, может надеяться и Минфин, чтобы не прибегать пересмотру бюджета и не одалживать деньги сверх плана.

Украинские грабли

Этой осенью у гривни есть все шансы повторить снижение по отношению к иностранной валюте до пикового значению зимой, а потом снова перейти к плавной ревальвации.

У осеннего падения гривни есть традиционные фундаментальные факторы: уменьшение поступлений от экспортной выручки и увеличение импорта энергоресурсов. Первый фактор обеспечивает приток валюты на украинский рынок, а второй — приводит к её оттоку.

К тому же, в этом году только на сентябрь приходится треть годовых (около 50 млрд грн) выплат по внешнему долгу, а учитывая то, что план по заимствованиям выполнен Минфином на 76%, то фактор госдолга будет играть в сторону девальвации.

Но это ситуативные вопросы. На данном этапе у Украины также есть проблема с привлечением длинной валюты и фундаментальными факторами.

Первое — интерес иностранцев к госдолгу Украины это хорошо, но есть одно "но". За украинскими бумагами приходят не консервативные пенсионные фонды с длинными деньгами, а спекулятивные инвесторы с большим аппетитом к риску, и готовностью выйти из этих инвестиций в любой момент.

Займы хоть и дешевеют, но они все еще дорогие. Привлекая гривну на 6 лет под 15,45%, украинский налогоплательщик обязан вернуть фактически в два раза большую сумму.

Минфин говорит, что "все под контролем" и есть план по снижению долговой нагрузки, но тогда непонятно, зачем привлекать дорогие деньги на длинный срок, отсекая заявки на более короткие бумаги, при существующем прогнозе снижения учетной ставки НБУ в перспективе ближайших нескольких лет до 8%.

Здесь также актуален другой вопрос: будут ли иностранному инвестору в будущем интересны украинские ценные бумаги с низкой доходностью? Если нет, то есть ли у будущего правительства понимание чем их заменить?[BANNER2]

Второе — пока Украина продолжает ехать по рельсам сырьевой экономики, над курсом всегда будет висеть риск ухудшения ценовой конъектуры на главные экспортные позиции и как следствие ухудшение торгового баланса, что будет способствовать меньшему притоку валюты в страну.

Несмотря на рост цен на украинскую руду и зерно, ситуация с торговым балансом не улучшается.

Согласно ожиданиям правительства, в 2020 году дефицит торгового баланса составит 13,78 млрд долларов, а в 2022-м достигнет 16,11 млрд долларов, что недалеко от докризисных показателей.

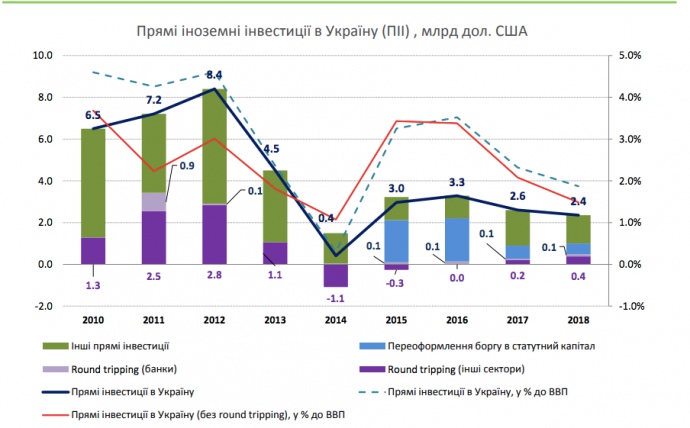

Третье — несмотря на регулярные отчеты министра экономического развития и торговли Степана Кубива об успехах Украины в рейтинге Doing Bussieness, прямые иностранные инвестиции в Украину даже и близко не могут достигнуть докризисных уровней.

Эти проблемы будут оставаться актуальными до тех пор, пока в Украине не произойдут реальные структурные реформы, следствием которых станет приход институциональных инвесторов, развитие промышленности и усиление экспортного потенциала.

Что будет осенью?

Учитывая, что даже министр финансов критикует Нацбанк за укрепление курса нацвалюты, логично предположить, что свой пик гривня в этом году уже прошла. "Фактор нерезидентов" уже, похоже, также сыграл свою роль.

То есть, ожидается, что спрос на валюту из-за вышеперечисленных факторов будет усиливаться.[L]

Что будет делать в такой ситуации Нацбанк? Регулятор будет переживать за уровень инфляции, поэтому от него стоит ожидать инертного поведения, которое на фоне увеличивающегося спроса на валюту может привести к девальвации в пределах 5-10%.

Уровень золотовалютных резервов в 20,1 млрд в среднесрочной перспективе позволяет регулятору чувствовать себя комфортно.

Кардинально может всё изменить только непрогнозированная кризисная ситуация в Украине, что спровоцирует нерезидентов на резкий выход из украинских ОВГЗ и закроет международные рынки заимствований для Украины.

Свое влияние на дальнейшее развитие событий может оказать также назначение нового правительства. При правильных сигналах инвесторам и качественных стратегических решениях Украина сможет рассчитывать на дополнительный приток иностранных инвестиций.

В "рукаве" нового правительства будут такие "козыри" как приватизация, новая программа с МВФ и, возможно, рынок земли, которые потенциально могут благоприятно повлиять на стоимость нацвалюты.

Впрочем, все это не отменяет того, что накопительная функция гривни все еще будет оставаться спекулятивной и рискованной, но и ожидать ее сильного обвала в текущей ситуации тоже не стоит.