Україна обмінюватиметься фінансовою інформацією з іншими країнами. Кому варто хвилюватись?

Кого торкнуться нові правила про обмін фінансовою інформацією зі 123 країнами світу та що це означає для українців за кордоном?

"Загроза для всіх українців в ЄС!", "Українським біженцям загрожують штрафи та зупинка виплат після перевірки рахунків". Такі та подібні гучні заголовки, що можна зустріти у ЗМІ та соцмережах, залякують мільйони наших громадян, які перебувають за кордоном під тимчасовим захистом.

Приводом для їх появи став перехід України вже з 30 вересня 2024 року на стандарт CRS (Common Reporting Standard) та, як наслідок, автоматичний обмін фінансовою інформацією з іншими країнами.

У повідомленнях стверджується, що за українцями почнеться полювання з боку податкових органів у всіх країнах світу (зазвичай кажуть про 120 країн), а всі фінансові операції наших громадян підпадуть під ретельний і прискіпливий аналіз закордонних податкових органів.

З того, що лунає на цю тему частина є відвертою неправдою, дещо значним перебільшенням, а дещо потребує важливого контексту.

Перш ніж перейти до розбору, важливо нагадати – CRS (Common Reporting Standard) включає 123 країни-учасниці, які автоматично обмінюються податковою інформацією для боротьби з ухиленням від податків через офшорні рахунки.

Це – глобальний стандарт, що покликаний забезпечити прозорість і взаємодію між податковими органами різних країн. CRS буде направлений на дві основні категорії:

- резиденти України, які мають активи за кордоном;

- нерезиденти України, які мають активи в Україні.

Кого стосується СRS

Перша й одразу гарна новина для 99% наших громадян, які знайшли прихисток в ЄС: якщо ви зазначені в українських банківських (фінансових) установах як резидент України й маєте активи в Україні, то ці обміни вас не стосуються. CRS не зачіпає людей, які є податковими резидентами країн, де розміщені їхні активи.

Також людина може бути податковим резидентом однієї або декількох країн, але не може не бути податковим резидентом жодної. Податкове резидентство визначається зазвичай за такими принципами:

- 183 дні перебування;

- постійне місце проживання;

- центр життєвих інтересів;

- громадянство.

Але зрозуміло, що це прямолінійна логіка, яка продиктована законодавством та міждержавними угодами. Реальне життя має більше барв і відтінків, і тому можуть існувати варіації в трактуванні податкової резидентності, які призводять до невизначеності, паніки та помилок, яких припускаються люди, чиї інтереси або активи знаходяться в декількох країнах.

Якщо людина потрапила під одну чи іншу категорію, це не означає, що вона обов’язково підпаде під фінансовий обмін. Існують ще критерії, які визначають, по кому звітність подається, а по кому ні. Ці критерії відрізняються від країни до країни, але в цілому їх можна схарактеризувати наступним чином:

- коли було відкрито рахунок (до приєднання країни до CRS або після);

- яка вартість цього рахунку (до 1 млн дол. чи більша).

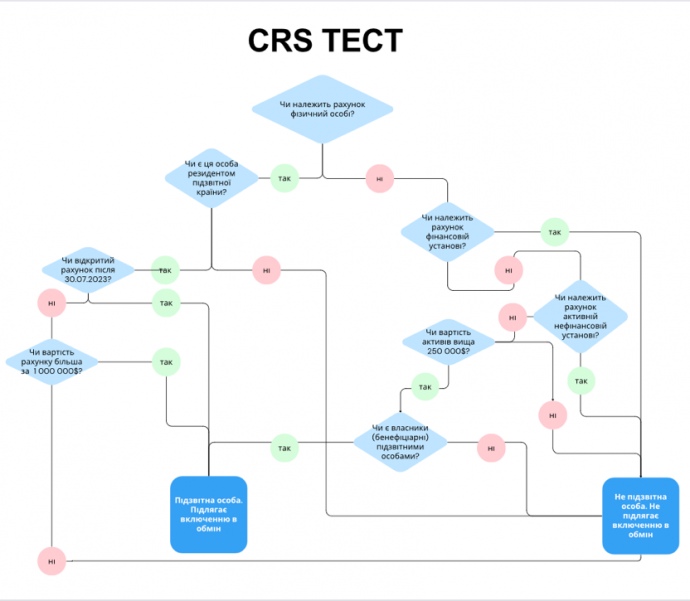

Україна приєдналася до обміну інформацією у 2023 році тому звітуватиме:

- про всі рахунки нерезидентів відкриті після 30 червня 2023 року,

- та рахунки нерезидентів, які були відкриті раніше, вартість яких станом на 31 грудня 2023 року перевищує 1 000 000 доларів США.

Далі наочна діаграма, яка допоможе зрозуміти логіку, про кого, коли і як передається інформація:

Аналогічні правила діють і в інших країнах, які приєдналися до цього стандарту. Ці правила незначно варіюються від країни до країни, враховуючи місцеві особливості, але в цілому вони відповідають зображеній логіці.

Що правда, а що ні про CRS та його вплив на українців

1. Одне з найрозповсюдженіших хибних тверджень на цю тему, що з вересня 2024 року податкові органи країн, в яких наші громадяни знаходяться під тимчасовим захистом, дізнаються все про їхні доходи в Україні.

Це неправда, а узагальнення зроблене без розуміння природи стандарту обміну інформацією про фінансові рахунки. Все залежить від того, якою інформацією володіє фінансова установа, в якій у вас відкрито рахунок в Україні, і чи є в неї підстави вважати вас нерезидентом.

У 99,(9)% випадків особи, які знаходяться під тимчасовим захистом і постійно проживають в Європі, в українських банках продовжують залишатися резидентами України.

Також, додатково до того, що в українському банку вас повинні вважати нерезидентом, необхідно, щоб на рахунках було понад 1 млн доларів, або щоб рахунок був відкритий після 30 червня 2023 року.

2. Ще одна популярна думка, що з вересня 2024 року податкова України дізнається все про доходи українця в країні, в якій він знаходиться під тимчасовим захистом. Й вона також є хибною.

Тут все залежить від того, якою інформацією володіє фінансова установа, в якій у вас відкрито рахунок у країні, де ви отримали тимчасовий захист. Згадайте (або перевірте в застосунку), коли ви відкривали рахунок, яку інформацію ви подавали банку в анкеті самооцінки.

З високою ймовірністю зазначена місцева адреса проживання і реквізити документа тимчасового захисту, тобто місцевий банк повинен був вас ідентифікувати як резидента країни, в якій ви маєте тимчасовий захист.

3. І нарешті третє твердження, що активно просувається: податковій країни, в якій перебуває українець та/або ДПС України стане відомо про все його майно і компанії, якими він володіє. Це перебільшення, яке потребує контексту.

Зазвичай, щоб підприємство підпало під обмін інформацією, необхідно, щоб на його рахунку було більш як 250 000 доларів, і щоб ви були його власником та відповідали вимогам, що застосовуються до підзвітних осіб.

Тобто якщо ви власник невеликого бізнесу і не надавали банку в Україні інформацію про те, що ви є нерезидентом України, то шанси, що інформація про ваше підприємство підпаде під обмін, дорівнюють нулю.

А кому ж насправді слід хвилюватися?

Якщо ви громадянин та резидент України, але маєте активи за кордоном. Також, станом на 31.12.2023 мали компанію в одній зі 123 країн, які приєдналися до стандарту CRS. Щодо цієї компанії, важливо чи мала вона на рахунку більш як 250 000 дол, і чи була вона віднесена до пасивних нефінансових установ. Або ви мали рахунок в закордонному банку, в якому зазначили, що ви є податковим резидентом України.

У такому випадку, скоріше за все, слід очікувати запрошення подати пояснення в українську податкову стосовно джерел походження коштів за кордоном та звітності по КІК.

Але наразі існують значні ризики (а для когось шанси), що не всі юрисдикції нададуть Україні доступ до обміну інформацією. Відсутність України, як країни для обміну в переліку країн, визначеному безпосередньо країнами учасницями CRS (наприклад Німеччиною і Швейцарією), дає підстави вважати, що Україна поки не змогла надати необхідні підтвердження, що вона відповідає стандартам і вимогам щодо такого обміну.