Mission incomplete? Чи могла б інфляція в 2018 році бути ще меншою

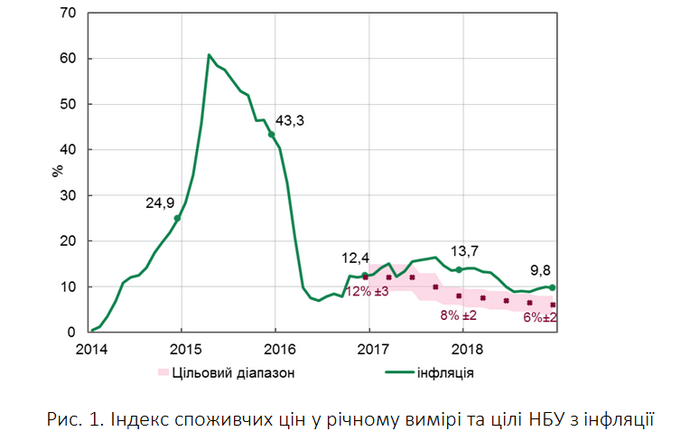

Інфляція у 2018 році була найнижчою за останні 5 років – 9,8%. Чи можна було досягти кращого?

Фактичні дані інфляції за 2018 рік нагадують фразу з відомого роману Олександра Дюма: "для Атоса – це забагато, а для графа де Ла Фер - надто мало".

Завдяки проведенню жорсткої грошово-кредитної політики НБУ дійсно вдалося зламати тенденцію до прискорення цін і уповільнити інфляцію до однознакового показника.

Це є свідченням контрольованості інфляційних процесів та посилює впевненість, що інфляція буде знижена до середньострокової цілі в 5% +/-1 в.п.

Проте показник інфляції, хоча і очікувано (НБУ прогнозував це ще у січні 2018 року), досі не вдалося привести в межі цільового діапазону.

Та чи можливо було це зробити у 2018 році? Щоб робити висновки, треба проаналізувати, що в підсумку сформувало такий показник інфляції і як на нього вплинула монетарна політика.

Одним з ключових чинників, які дозволили уповільнити інфляцію, була політика "дорогих грошей".

З жовтня 2017 року Національний банк 6 разів підвищував облікову ставку – загалом на 5,5 в.п., до 18%.

Услід за цим зросли відсоткові ставки за банківськими кредитами і депозитами, а також дохідність інших фінансових інструментів у гривні, що стримувало споживання і стимулювало заощадження.

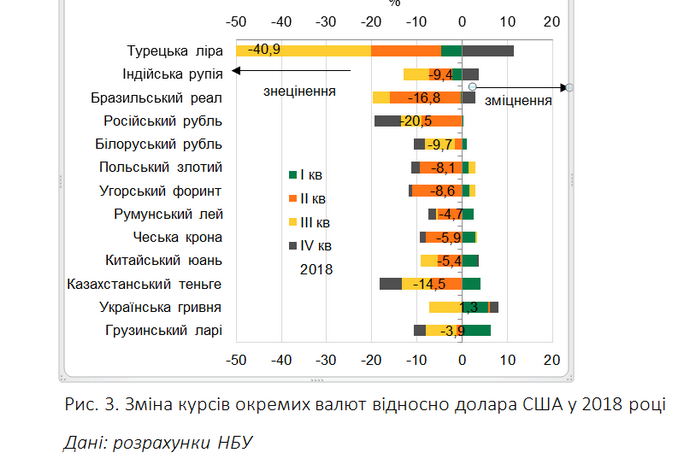

Окрім того, політика дорогої гривні відобразилася і на обмінному курсі: всупереч багатьом прогнозам, офіційний курс гривні до долара США за підсумками 2018 року зміцнився на 1,4%, національна валюта посилилася щодо валют країн-торгівельних партнерів.

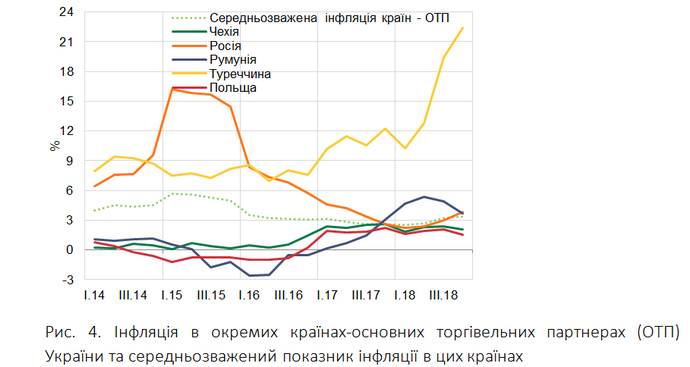

Девальвація валют країн-торгівельних партнерів спричиняла інфляційний тиск на їх економіки.

Водночас жорстка монетарна політика НБУ протидіяла перенесенню цього тиску в Україну.

На противагу показовим є приклад Туреччини, де затягування з підвищенням відсоткових ставок центральним банком призвело до розкручування інфляції до рекордних темпів.

Уповільненню інфляції сприяли також високий урожай фруктів та олійних, збільшення виробництва продукції птахівництва, зниження світових цін на м’ясо та молоко.

Що штовхало ціни вгору

Натомість у 2018 році також проявилися і суттєві проінфляційні фактори, які вплинули на зростання цін.

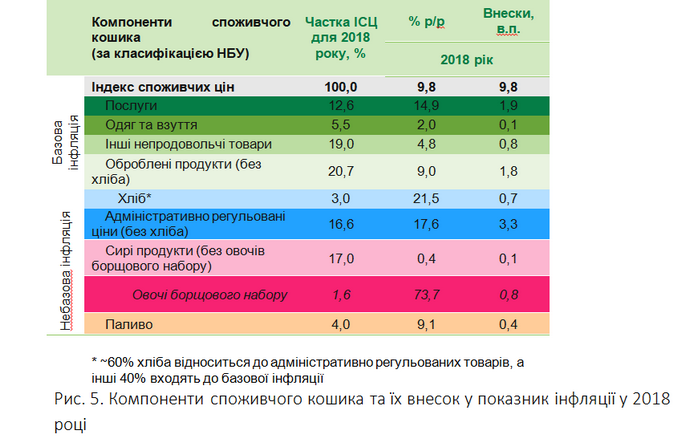

Підвищення адміністративно регульованих ціни і тарифів.

Ця цінова категорія зробила один з найбільших внесків у показник інфляції 2018 року – 3,3 в.п. без врахування цін на соціальні сорти хліба.

Проте ухвалення адміністративного рішення не підвищувати ціни було б помилково вважати благом для економіки.

Підвищення цін на товари та послуги, вартість яких визначається адміністративно, було зумовлене зростанням виробничих затрат, зокрема і на оплату праці.

Альтернатива такому підвищенню сумнівна. Якщо ціна не покриває собівартості, то проблеми не зникають, а лише накопичуються.

Рано чи пізно це призводить до відкладеної інфляції. Значне зростання адміністративно регульованих цін у 2018 році – результат відкладення політичних рішень у минулому і пов’язаного з цим накопичення проблем у бюджетній сфері.

Необхідні для економіки рішення часто бувають непопулярними, але їх ухвалення дозволяє уникнути значних ризиків.

Таким прикладом є, зокрема, підвищення цін на газ.

Це рішення було передумовою започаткування нової програми співпраці з МВФ, яка допоможе України пройти складний 2019 рік – рік подвійних виборів і пікових виплат за зовнішнім державним боргом.

Без підтримки міжнародних партнерів збереження макрофінансової стабільності в Україні було б поставлене під сумнів.

Зростання заробітних плат. Якщо у 2017 році тиск на внутрішні ціни здійснювало "підтягування" цін продуктів харчування (переважно молочних та м’яса) до світових, то у 2018 році такий вплив справляло "підтягування" вартості робочої сили.

Трудова міграція разом із пожвавленням внутрішньої ділової активності підвищувало конкуренцію на українському ринку праці, що проявилося у зростанні заробітної плати.

Оцінити напряму наслідки цього процесу для показника інфляції неможливо. Проте стрімке зростання заробітної плати призвело як до зростання виробничих витрат, так і споживчого попиту.

Підвищення цін на енергоносії. Наприкінці 2018 року ціни на нафту почали падати, що зумовило достатньо помірний внесок цін на паливо до загального показника інфляції (0,4 в.п.).

Проте упродовж більшої частини року ціни на нафту та, відповідно, пальне швидко зростали, відображаючись також і у цінах на інші товари.

Наприклад, ціни на транспортні послуги за 2018 рік зросли на 16,7%, забезпечивши внесок 1,5 в.п. у показник інфляції.

На жаль, ціни, як правило, є негнучкими в бік зниження – зворотній процес здешевлення відбувається повільно.

Окремі товари-рекордсмени. Кожного року серед цін товарів і послуг є певні рекордсмени у зростанні через суто разові та непередбачувані причини.

За суттєвим внеском у цьогорічну інфляцію можна виділити овочі борщового набору (0,8 в.п.) та хліб (0,7 в.п.).

Ціни на борщовий набір зросли внаслідок несприятливої холодної погоди для зберігання овочів, слабкого їх урожаю в Україні і у Європі.

На цінах на хліб відобразився низькій вражай якісної пшениці в Україні та світі (попри гарний врожай зернових загалом) з відповідним зростанням цін на борошно.

Чи зробив НБУ все можливе

Теоретично можна припустити, що НБУ міг так закрутити монетарні важелі, щоб знизити інфляцію до цілі вже у 2018 році. Але така політика має низку застережень.

По-перше, щодо вірогідного уповільнення економічного зростання. Макроекономічна стабільність – це не тільки цінова стабільність, а й сприятливі для розвитку економіки умови.

Тож центральний банк повинен балансувати між цими двома цілями.

Значна частина факторів, які зумовили відхилення від інфляційноі цілі, лежали поза межами безпосереднього впливу монетарної політики, принаймні в перспективі одного року.

Щоб їх компенсувати, НБУ мав прагнути значнішого уповільнення зростання споживчого та інвестиційного попиту. Але це завдало б значних втрат для економіки, яка відновлюється після глибокої кризи.

По-друге, щодо реалістичності строків досягнення цілі з інфляції.

Чим коротшим є горизонт досягнення цілі після дії інфляційного фактору, тим жорсткішою повинна бути монетарна політика.

Враховуючи, що більшість факторів, які вплинули на зростання цін, неочікувано та стрімко реалізувалися саме у 2018 році (корегування адміністративно-регульованих цін, ціни хліба та борщового набору, паливо), НБУ мав мало "простору для маневру".

Приводячи інфляцію до цілі в стислі строки, центральний банк має зробити монетарну політику надто жорсткою, ризикуючи спровокувати рецесію в економіці.

Тому за таких умов центральні банки - інфляційні таргетери поводяться обережніше.

Вони підвищують процентні ставки, сприяючи зламу інфляційної тенденції, але дозволяють короткостроковим інфляційним факторам вичерпатися самостійно.

По-третє, щодо прийнятної жорсткості монетарної політики, яка не повинна створювати дисбаланси в економіці.

Облікова ставка могла б бути вищою. Проте варто нагадати, що нині реальні відсоткові ставки в Україні є одними з найбільших серед країн, що розвиваються. Стрімкіше підвищення облікової ставки створювало б ризики як для фінансового сектору, так і платіжного балансу. А в тривалішій перспективі – і для цінової стабільності.

Таким чином, злам інфляційної тенденції у 2018 році попри дію несприятливих факторів і ризиків свідчить, що монетарна політика здатна здійснювати вплив на цінові процеси і має належну спрямованість.

Для зміцнення довіри до НБУ і гривні монетарна політика має залишатися передбачуваною і послідовною.

Як казав Отто фон Бісмарк, "політика – це мистецтво можливого". Монетарна політика не є винятком.

На сьогодні НБУ бачить за можливе досягти 5% інфляції з мінімальними ризиками для економіки у 2020 році.