Яким має бути курс гривні

Окремі політики, користуючись необізнаністю населення у принципах курсоутворення, намагаються перекласти відповідальність за знецінення курсу національної валюти на міфічних ворогів-спекулянтів, заговорюючи власну відповідальність за загальний стан економіки.

У зв'язку з послабленням національної валюти, дедалі частіше предметом політичних спекуляцій стає таке суто економічне явище як курсоутворення.

Пошук винних заполонив екрани телевізорів, виступи політиків та розмови пересічних громадян. Очевидно, є сенс розглянути динаміку курсу національної валюти з економічної точки зору та спрогнозувати її поведінку у майбутньому.

Ключовим для розуміння останніх подій є поділ факторів впливу на довгострокові, середньострокові та короткострокові. Оскільки на курсоутворення впливають десятки різних за формою, джерелами походження та строковістю факторів, з метою спрощення їх сприйняття, сконцентруємо увагу на найбільш значимих.

До фундаментальних або довгострокових факторів, у першу чергу, належить загальний стан економіки, а якщо точніше - рівень розвитку промисловості у частині виробництва товарів, що є предметом міжнародної торгівлі.

Цей фактор передбачає здатність виробляти товари як безпосередньо для ринку міжнародного обміну, так і з метою імпортозаміщення. Він включає продуктивність праці, розвиток новітніх технологій, енергоємність та інші базові показники розвитку промисловості. Чим більша здатність економіки ефективно виробляти якісну продукцію для міжнародного обміну, тим вищим буде курс національної валюти.

Висока пропозиція товарів для міжнародного обміну - високий попит на національну валюту, відповідно високий її курс і навпаки. Окремо слід відзначити, що стан промисловості в частині, що не може бути предметом міжнародного обміну, суттєво на обмінний курс не впливає.

Фундаментальний курс визначається також, виходячи з реальної купівельної спроможності національної валюти. Під впливом інфляції, коли знижується купівельна спроможність грошей, значення фундаментального курсу зменшується на різницю між значеннями інфляції національної та іноземної валют. Основою для курсу є реальна купівельна спроможність валют, а не їх номінальне значення.

До інших вагомих фундаментальних факторів належать наявність ресурсів, які можна експортувати, динаміка експорту-імпорту послуг, зокрема фінансових, ІТ-програмування, операції з давальницькою сировиною.

Для спрощення аналізу не будемо враховувати вплив на курс динаміки експорту-імпорту послуг та вартість сировинних товарів. По-перше, послуги займають значно меншу питому вагу у структурі зовнішньоекономічних відносин, а по-друге, через нематеріальну основу неможливо однозначно визначити їх походження.

Вартість сировини суттєво впливає на зовнішньоторговельний баланс України у зв'язку із значною питомою вагою чорних металів у структурі експорту, проте за терміном дії вона належить більше до кон'юнктурних, короткострокових, факторів.

Яскравим прикладом впливу фундаментальних факторів є Японія - країна без власних ресурсів, проте з високо розвинутими технологіями.

Це дозволяє їй брати активну участь у міжнародному обміні, експортуючи продукцію з високою доданою вартістю - електроніку і автомобілі, та імпортувати сировину з низькою доданою вартістю. У результаті, це забезпечує порівняно високий обмінний курс єни і, відповідно, високий рівень життя населення.

До середньострокових факторів впливу належать отримання доходу від інвестицій за кордоном і приплив капіталу, зокрема, придбання зарубіжними компаніями внутрішніх активів країни, а також отримання позик з-за кордону.

Головною характеристикою середньострокових факторів є їхня обмежена тривалість дії. За періодом притоку іноземних інвестицій неодмінно наступає період, коли їх потрібно повертати, а інвестори виводять капітал.

Вплив цих факторів, в залежності від їх концентрації, відхиляє курс національної валюти то в один то в інший бік від фундаментального курсу. У довгостроковому ж періоді зважений курс знаходиться на рівні, близькому до фундаментального.

В період, коли активно залучається іноземне фінансування, виникає підвищена пропозиція іноземної валюти. Внаслідок цього національна валюта зміцнюється. З часом, при відсутності регулювання, виникає суттєве відхилення від фундаментального курсу. Тоді інвестори усвідомлюють невідповідність курсу, і це стимулює їх до швидкого виведення капіталу.

Наступає період знецінення національної валюти, причому до більшого рівня, ніж це обумовлено фундаментальним курсом. Додаткова надбавка - премія - до курсу викликана необхідністю повертати позики, що створює додатковий попит на іноземну валюту.

Серед кон'юнктурних або короткострокових факторів впливу слід виділити довіру громадян до національної валюти і, відповідно, попит з боку населення на валюту як засіб збереження.

Сюди ж відносяться розриви в обсягах попиту та пропозиції, що виникають в окремі періоди за рахунок сезонності певних експортних та імпортних операцій, кон'юнктура на міжнародних ринках та банальні спекуляції.

Кон'юнктурні фактори виявляються у короткостроковому періоді та відхиляють реальний курс від курсу, що визначається за впливом середньострокових факторів хвилеподібно - то одну, то в іншу сторону. У середньостроковому періоді зважений реальний курс знаходиться на рівні, близькому до курсу, визначеного з урахуванням середньострокових факторів.

Порівняння інфляції у двох країнах, %

2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

Інфляція у США | 103,5 | 101,5 | 102,6 | 101,9 | 103,3 | 103,6 | 102,7 | 104,4 | 100,0 |

Інфляція в Україні | 125,8 | 106,1 | 99,4 | 108,2 | 112,3 | 110,3 | 111,6 | 116,6 | 122,3 |

Різниця інфляції | 22,3 | 4,6 | -3,2 | 6,3 | 9,0 | 6,7 | 8,9 | 12,2 | 22,3 |

Умовне співвідношення ефективності економік, %

2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

Країна "Х" | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 | 100 |

Країна "У" | 50 | 53 | 54 | 57 | 59 | 62 | 64 | 67 | 70 |

Взято припущення, що країна "У" активно розвиває промисловість та наздоганяє країну "Х". Розвиток країни "Х" взятий за 100%

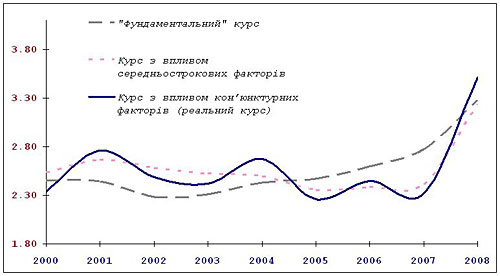

Приклад формування реального курсу, валюта "У" до валюти "Х"

2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | |

Інфляційний фактор впливу | 0,45 | 0,11 | -0,08 | 0,16 | 0,24 | 0,19 | 0,27 | 0,41 | 0,83 |

Вплив на курс рівня економічного розвитку | 0,00 | -0,12 | -0,08 | -0,13 | -0,11 | -0,15 | -0,14 | -0,23 | -0,33 |

"Фундаментальний" курс | 2,45 | 2,44 | 2,28 | 2,31 | 2,43 | 2,47 | 2,59 | 2,77 | 3,28 |

Вплив на курс середньострокових факторів | 0,09 | 0,23 | 0,30 | 0,21 | 0,06 | -0,11 | -0,21 | -0,36 | -0,04 |

Курс з впливом | 2,53 | 2,66 | 2,58 | 2,52 | 2,49 | 2,35 | 2,38 | 2,41 | 3,24 |

Вплив на курс кон’юнктурних факторів | -0,20 | 0,10 | -0,09 | -0,10 | 0,18 | -0,09 | 0,06 | -0,09 | 0,27 |

Курс з впливом кон’юнктурних | 2,34 | 2,76 | 2,48 | 2,42 | 2,67 | 2,26 | 2,45 | 2,32 | 3,51 |

Фундаментальний курс на початок 2000 року валюти країни "У" до валюти країни "Х" - 2 до 1, тобто за одиницю валюти Х дають дві одиниці валюти У. При розрахунку інфляційного фактору взяті показники інфляції України і США

Приклад формування реального курсу - валюти країни "У" до валюти країни "Х"

|

Далі важливо розглянути вплив органів державного управління на курсоутворення.

За фундаментальний курс найбільшою мірою відповідає виконавча влада в особі уряду, реалізуючи економічну політику та визначаючи напрям розвитку країни. Цей вплив накопичується протягом тривалого періоду, внаслідок чого фундаментальний курс національної валюти зростає або знижується.

Уряд впливає на інфляцію через фіскальну та бюджетну політику. Непродумані бюджетні видатки - дефіцит бюджету та надмірна його соціалізація - призводять до зростання інфляції. Посилюється вона також під впливом непомірного податкового навантаження за рахунок збільшення витрат реального сектору.

Вплив на фундаментальний курс має і Національний банк через монетарну політику, що також впливає на інфляцію. У західних країнах в умовах функціонування сталої бюджетної політики та особливої ролі облікової ставки, до якої прив'язані реальні кредитні та депозитні ставки, домінуючу роль в адмініструванні інфляції відіграють центробанки.

В українських умовах, за відсутності регулюючої ролі облікової ставки та за бюджетної політики, направленої на зростання популярності конкретного політика, що очолює уряд, вирішальний вплив на інфляцію здійснює останній.

А разом з функцією загального управління економічними процесами це забезпечує домінуючий вплив Кабінету міністрів на фундаментальний курс національної валюти.

Функція Національного банку більшою мірою полягає у згладжуванні кон'юнктурних коливань та частково коливань, викликаних середньостроковими факторами. Цей вплив здійснюється головним чином завдяки присутності регулятора на Міжбанківському валютному ринку як основного покупця-продавця іноземної валюти.

У періоди надлишкової пропозиції НБУ скуповує валюту, яку продає в періоди дефіциту. Проте навіть при найширшій присутності Нацбанк не здатен у довгостроковій перспективі суттєво відхиляти реальний курс від фундаментального.

Нацбанк має певний арсенал засобів адміністративного впливу, проте його дія поширюється на короткостроковий період та має обмежений вплив у середньостроковому періоді. Офіційний курс НБУ виконує винятково інформаційну та технічну функцію і не є реальним курсом, хоча і повинен бути близьким до нього.

Слід чітко усвідомити: Нацбанк не встановлює реальний курс. Він може лише шляхом участі у купівлі-продажу відхиляти його на певний період від реального з метою уникнення різких коливань. У довгостроковій перспективі курс визначають попит та пропозиція, які мають під собою об'єктивну основу.

В Україні майже не виробляється продукція з високою доданою вартістю для міжнародного обміну через низький рівень розвитку технологій та застаріле обладнання. Основа експорту - продукція з низькою доданою вартістю, вироблена на неефективних енергоємних підприємствах: метал, добрива, зерно.

Навіть за наявності сприятливого клімату та родючих ґрунтів спостерігається низький рівень розвитку технологій на селі. Натомість Україна змушена імпортувати високотехнологічну продукцію та енергоносії для занадто енергоємних виробництв.

Попит на якісні іноземні автомобілі, продукцію машинобудування, побутову техніку, предмети особистого споживання, що не мають альтернативи у вигляді українських товарів, спричиняє високий попит на іноземну валюту і, відповідно, послаблює гривню.

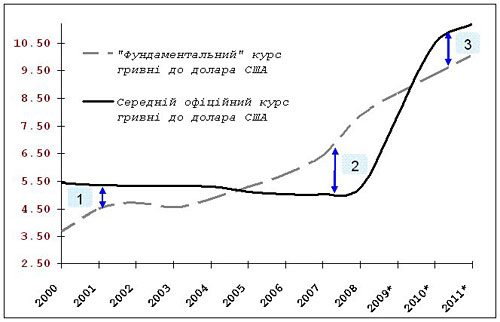

Орієнтовний "фундаментальний" курс гривні до долара

2000 | 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009* | 2010* | 2011* | |

"Фундаментальний" курс гривні до долара | 3,67 | 4,50 | 4,70 | 4,55 | 4,84 | 5,27 | 5,74 | 6,44 | 7,88 | 8,66 | 9,36 | 10,06 |

Середній офіційний курс гривні до долара | 5,44 | 5,37 | 5,33 | 5,33 | 5,32 | 5,12 | 5,05 | 5,05 | 5,27 | 7,90 | 10,50 | 11,20 |

Співвідношення експорту та імпорту товарів в Україні, % | 104,40 | 103,10 | 105,80 | 100,30 | 112,7 | 94,90 | 85,20 | 81,20 | 78,30 | 87,60 | 99,10 | 102,60 |

Приріст зовнішнього боргу України, мільярди доларів | 2,20 | 6,80 | 9,00 | 14,70 | 30,20 | 18,70 | ||||||

Динаміка резервів НБУ, мільярди доларів | 2,40 | 2,80 | 9,70 | 3,00 | 10,10 | -1,00 |

*прогноз зроблений на основі оптимістичного припущення про суттєве уповільнення інфляції в Україні

Окремим дестабілізуючим фактором стала висока інфляція, середній рівень якої протягом останніх п'яти років становив 14,6%. Це при тому, що рівень інфляції, вищий за 5% протягом тривалого періоду, загрожує стабільності економіки. Як наслідок, порівняно з 2000 роком, купівельна спроможність гривні скоротилася у 2,8 рази!

Якщо при аналізі даних врахувати декілька факторів - різкий відтік капіталу в кінці 2004 року внаслідок панічних настроїв серед окремих олігархів під час помаранчевої революції, разові надходження від продажу "Криворіжсталі" у 2005 році в розмірі 4,8 мільярда доларів та загальну сприятливу кон'юнктуру на сировинному ринку у 2004-2008 роках, то стає зрозуміло, що 2004 рік став останнім роком, коли офіційний курс перевищував фундаментальний.

Про це свідчить значно менше зростання резервів НБУ у співвідношенні до притоку валюти у вигляді позик з-за кордону. І це при тому, що протягом останніх років, крім позичкових коштів, спостерігався також значний притік інвестицій у вигляді придбання іноземними інвесторами українських активів, зокрема, у банківській сфері.

Вже у 2006 році, незважаючи на приплив інвестицій, розмір приросту резервів НБУ був більш ніж на 11 мільярдів доларів меншим, ніж приріст позик. А це означає активне вимивання отриманої у вигляді позик валюти за кордон за рахунок імпорту товарів. Згодом ситуація тільки погіршувалася. При цьому зовнішній борг вже перевищив 100 мільярдів доларів.

Орієнтовний "фундаментальний" курс гривні до долара

|

Різке збільшення зовнішніх запозичень після штучного необдуманого зниження курсу у 2005 році та спекулятивний попит на українські активи з боку іноземних інвесторів, підігрітий кон'юнктурним зростанням курсу гривні, стали основою середньострокових факторів впливу, які відхилили курс гривні від фундаментального - на малюнку позначено проміжком №2.

У 2008 році штучне зниження курсу гривні Нацбанком за активної підтримки уряду або навіть за порадою останнього було відверто невиправданим.

Це відбувалося тоді, коли вже була ясність щодо закінчення періоду припливу іноземного капіталу: впав індекс ПФТС, почалася світова криза, виникли перші труднощі у банків.

Стало очевидним суттєве відхилення від фундаментального курсу, що виявлялося у значному дефіциті торгового балансу. На час штучного посилення гривні у 2008 році до 4,6 гривні за долар обґрунтований курс вже був вищий за 7,6 гривні за долар.

Штучне посилення курсу національної валюти у 2005-2008 роках було здійснене безвідповідальними політиками, що не бажали проводити реальні реформи, та з метою підняття популярності, без будь-яких реальних економічних підстав.

Мета зрозуміла: створення видимості благополуччя, але такий достаток швидко закінчується. В результаті, за все доводиться платити, зокрема, реальним зниженням рівня життя.

Для розуміння динаміки курсу у найближчій перспективі слід проаналізувати ситуацію у 2000-2004 роках, а саме розглянути суттєве перевищення реального курсу над фундаментальним - на малюнку позначено проміжком №1.

Це відхилення було нічим іншим як премією за необхідність розраховуватися за борги, що сформувалися під час кризи 1998 року. За періодом отримання позик неодмінно наступає період, коли за ними необхідно розраховуватися, що обумовлює зростання попиту на іноземну валюту, а отже, формує надбавку до курсу.

У найближчій перспективі, враховуючи значний зовнішній борг, нам доведеться сплачувати таку ж надбавку до курсу - на малюнку позначено проміжком №3. Більше того, уряд активно продовжує нарощувати зовнішній державний борг, залучаючи кредити МВФ.

Позиція Фонду, який, з одного боку, ставить нібито стандартні вимоги щодо економічної політики, а з іншого - не звертає жодної уваги на їх дотримання чи лише створює вигляд незадоволення, є зрозумілою. Фонд обслуговує інтереси провідних держав та в рамках їх політики стимулювання попиту роздає позики державам, що розвиваються.

Мета кредитування теж відома: не допустити різкої девальвації їх валют, що призвело б до скорочення імпорту з розвинутих країн. Крім того, частина наданих коштів, які теж потрібно повертати, буде використана для купівлі імпортних товарів.

А тому можна не сумніватися у продовженні фінансування МВФ до часу, поки Захід не подолає рецесію. Подальша доля країн, що розвиваються, чиновників Фонду мало хвилює. Нам неодмінно слід переглянути співпрацю з цією організацією.

Також особливе занепокоєння викликає бездіяльність уряду в частині реформування економіки та стимулювання інвестицій у нові технології та оновлення виробництва, що не дає можливості укріпити фундаментальний курс гривні.

Крім того, уряд проводить авантюрну бюджетну та боргову політику.

Неадекватна бюджетна політика з фінансуванням шляхом емісії та непомірним дефіцитом бюджету з часом підштовхне інфляцію, а політика масштабного запозичення коштів обернеться додатковою курсовою премією, на малюнку позначеною проміжком №3, через необхідність їх повернення, що ще більше послабить гривню.

Серед головних "заходів" уряду - чомусь не економічні, а політичні, зокрема, звинувачення Нацбанку. Складається враження, що для Кабміну важливий не реальний стан речей і пошук можливостей для покращення ситуації, а лише те, кого в результаті визнають винним у цьому безчинстві.

Багато запитань викликає також політика Національного банку. Зокрема, чому він не виконує свій прямий обов'язок щодо зменшення різких коливань, то допускаючи різку девальвацію гривні, то різко посилюючи її до необґрунтованого рівня, при цьому неефективно розпродаючи золотовалютні резерви.

Очевидно, що такі коливання вигідні певним обізнаним особам, що спричиняє недовіру людей як до НБУ, так і до гривні. Ця недовіра конвертується у попит на іноземну валюту як засіб збереження, що також стає кон'юнктурним фактором зростання курсу.

Можна припустити, що така ситуація має місце через втрату незалежності Нацбанку, який почергово прислухається то до уряду, тимчасово штучно посилюючи гривню шляхом розпродажу резервів, то дозволяє гривні різко послаблюватись. Не виключено, що цим можуть користуватися окремі ділки, спекулюючи на різких коливаннях.

Окремі політики, користуючись необізнаністю населення у принципах курсоутворення, намагаються перекласти відповідальність за знецінення курсу національної валюти на міфічних ворогів-спекулянтів, заговорюючи власну відповідальність за загальний стан економіки.

Слід чітко всім усвідомити, що спекуляції здатні відхилити курс від обґрунтованого лише на певний обмежений період, після чого курс неодмінно повертається до обґрунтованого.

Яскравим прикладом короткостроковості впливу спекуляцій та панічного настрою населення на курс за умови економічної стабільності та відповідності реального курсу фундаментальному став 2004 рік.

Тоді, у розпал помаранчевої революції, населення почало активно скуповувати іноземну валюту. В окремих регіонах курс доходив до 8 і навіть 9 гривень. Проте курс у стислі терміни повернувся до обґрунтованого рівня.

Намагання політиків звинуватити міфічних спекулянтів та власне населення, що скуповує валюту, у знеціненні національної валюти, є звичайним політиканством та намаганням уникнути відповідальності за власну авантюрну політику.

Для посилення гривні, у першу чергу, слід переглянути економічну політику. За діючої економічної політики посилення курсу гривні щодо долара можливе лише за умови різкого погіршення ситуації у Сполучених Штатах. У найближчій перспективі, особливо враховуючи діючий статус долара як резервної валюти світу, цього не трапиться.

Збереження нераціональної бюджетної політики з високим рівнем інфляції та відсутність будь-яких системних реформ у перспективі можуть не тільки ще більш суттєво послабити національну валюту, але й підірвати основу стабільності економіки. Ми це вже проходили у 1990 роках.

Чому ж уряд і Нацбанк свідомо вводили в оману громадян щодо реального курсу гривні у 2008 році, а уряд продовжує робити це і зараз? Хто нестиме відповідальність за втрати пересічних громадян, зокрема, через масове отримання кредитів в іноземній валюті?