Доживуть не всі: що не так з державними пенсіями

Звичайна колія, коли людина працює до якогось віку і розраховує після піти і жити на заощадження або на пенсію, найчастіше - на пенсію, ймовірно, закінчиться. Для більшості з нас цього вже не буде (Рос.).

Економічна правда продовжує знайомити читачів із найкращими лекціями проекту "Економічна лабораторія", в рамках якого відомі експерти розповідають про те, як влаштовані економіка, суспільство і держава.

П'яту лекцію циклу прочитав експерт "Реанімаційного пакету реформ" Павло Кухта.

Він розповів про те, як влаштовані пенсійні системи, чому в найближчі десятиліття вони будуть неминуче змінюватися і чому українці не можуть покладатися на пенсійне забезпечення.

Попередні лекції:

Володмир Федорін, "Економіка популізму"

Дмитро Боярчук, "Ціна держави"

Вадим Новіков, "Економічна уява"

Олена Беседіна, "Кого захищає протекціонізм"

***

Что такое пенсия? Это пособие, которое выплачивается в пожилом возрасте, обычно - по возрасту. Существует доплаты за заслуги, по инвалидности, но нас интересуют выплаты, которые связаны с возрастом.

Обычная знакомая нам система называется "солидарной" — когда государство тем или иным путем забирает деньги у тех, кто работает сейчас, и передает пенсионерам.

Оно может просто обложить кого-то налогами и выплатить им пенсии, а может создать систему так называемого социального страхования, когда вы платите нечто, называемое взносом, в эту систему. Из этого взноса содержатся другие пенсионеры, и, исходя из того, сколько вы в течение своей жизни заплатили этих взносов, вам рассчитывается ваша пенсия.

Есть и альтернативный вариант: когда государство по каким-то причинам не хочет перераспределять пенсию, и заставляет вас думать о таких сбережениях. То есть обязует вас что-то накапливать себе на старость, чтобы вы могли себя содержать.

Или вы добровольно это делаете, но такое редко бывает. Обычно государства заставляют, либо сами что-то перераспределяют. А нужно ли это?

Во-первых, большинство из вас не будет получать этих пенсий. Уже сейчас всем нам они обходятся очень-очень дорого.

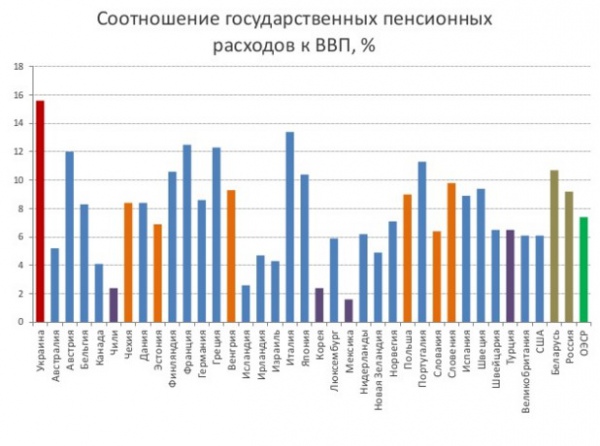

|

Данные по Украине за 2014 год — почти 16% от ВВП. Это самый высокий показатель в мире. Украина тратит на пенсии больше всех в мире. Причем это не предел: в 2013 году было 18% ВВП, а в 2009 - 19% ВВП – это рекордные показатели.

Никто никогда не тратил такой кусок своих доходов на пенсию. Во что это выливается? Это выливается в высокие налоги. Если этот взнос условно считать налогом, а это реально и есть налог, то нагрузка на зарплату получается огромная.

В Украине это ложится налоговой нагрузкой на зарплату — пятой в мире нагрузкой по размеру, согласно рейтингу Doing Business. То есть, грубо говоря, каждый работающий украинец отдает треть зарплаты на пенсионеров. Представьте себе, вы треть своего дохода берете и отдаете — если вы, конечно, легально работаете.

Мы все понимаем, что все эти теневые зарплаты, конверты, попытки уйти от налогообложения вызваны именно этим — тем, что треть дохода отобрали бы и пустили на пенсии.

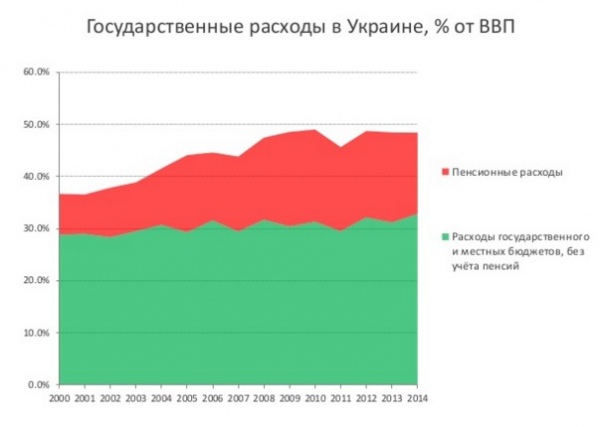

|

Из этого графика видно, что все остальные расходы растут очень медленно, а пенсии в два раза раздулись. То есть они все время дорожают.

Тот кризис, в котором мы пребываем сейчас, кризис нашей экономики, во многом связан с нагрузкой от этих пенсий.

Пенсии в истории

Посмотрим на историю пенсий. Началась эта история на удивление давно — в Древнем Риме. В Древнем Риме военные пенсии для легионеров были еще во времена республики, до империи.

Отличительной чертой этих пенсий было то, что с ними уже тогда были проблемы: их не могли толком нормально платить. Там постоянно были задержки, а кто-то их вообще не получал. В итоге, как ни парадоксально, это стало частью того, что в итоге погубило республику.

Неспособность римского Сената выплатить эти пенсии укрепляла их преданность военным командирам. Легионеры шли за ними просто потому, что знали — военные командиры что-то им дадут, какую-то долю от грабежей, а пенсию они не получат. То есть, лояльности к государству у них не было.

Именно поэтому, когда после череды гражданских войн к власти пришел первый император Римской империи Октавиан Август, он ввел, по сути, первый пенсионный фонд — специальную казну "Aerarium militare" и выделил целевой налог, которым пополнялась эта казна, и из которой регулярно стабильно выплачивались пенсии легионерам. И бунты прекратились. По крайней мере - на пару столетий.

Идем дальше. Америка — там колонии платили пенсии бойцам колониального ополчения и милиции, которые пострадали в боях с индейцами. Впоследствии солдатам континентальной армии во время войны за независимость против Великобритании тоже платились пенсии.

И тут тоже были проблемы. Бывали случаи, когда одни члены Конгресса боролись с другими, используя интриги, и шантажировали их восстанием армии, распространяя информацию о том, что пенсии не будут выплачены.

Действительно, были риски того, что за пенсии государство не сможет заплатить. И пришлось вмешиваться генералу Вашингтону - успокаивать офицеров и солдат. Потом американцы оставили военные пенсии для армии США и для флота.

В XIX веке пенсионный фонд флота три раза банкротился. Его три раза приходилось спасать. Были проблемы и с армейскими пенсиями: их постоянно их недофинансировали.

Вы уже заметили: есть пенсии – возникают проблемы. Почему так получается? Представьте себе, есть у вас политик. Вот, он обещает какие-то пенсии, выплаты. По какой-то причине он считает это необходимым — может быть, из-за популизма, может, просто считает нужным дать какие-то такие обещания.

|

Эти обещания - на десятки лет вперед. То есть он говорит: я вам через 40-50 лет что-то заплачу. Но что он может знать о том, что будет через 40-50 лет? Ничего! Будет ли он вообще жив в этот момент? Весьма вероятно, что не будет. Будет он за это отвечать? Точно не будет.

То есть, он может обещать, в принципе, что угодно и никак за это не расплатиться. Даже если он будет пытаться ответственно к этому подойти, прогнозировать на такие сроки очень сложно. Если все будет хорошо, если сохранятся какие-то хорошие тенденции, — все нормально, пенсии будут заплачены. Если что-то случится, будущим политикам придется это разгребать. И спрогнозировать что-то практически невозможно.

В этой ситуации безответственность и проблемы в случае любой смены тенденций практически неизбежны. Сама эта система очень рисковая. Мы привыкли к ней, и нам она кажется очень безопасной, якобы обеспечивает нашу безопасность в старости - нет ничего надежнее, чем пенсия.

На самом деле это очень ненадежно, так как построено на том, что "все будет хорошо через 30-40 лет".

Где была введена первая в нашем понимании полноценная пенсионная система? Ее ввел Отто фон Бисмарк в 1889 году в Германии. Пенсионный возраст, обратите внимание, был 70 лет. Это конец 19 века - медицина соответствующего уровня, уровень жизни, но 70 лет. У нас сейчас 60.

Ожидаемая продолжительность жизни тогда была 40 лет. То есть большинство не доживали, на самом деле. На пенсии они в среднем жили семь с половиной лет. Щедрым это назвать нельзя.

Еще такой факт: в США в конце 19 века 75% мужчин старше 65 работали. Не работали те, кто просто физически не мог: инвалиды, больные. Там пенсии – это не была какая-то сложная система социального страхования, а просто платилась определенная сумма за счет налогов, но всем. Там уже не смотрели: бедный, богатый — все получали. Цель была сугубо политическая.

Вернемся к Германии. Сначала Бисмарк пытался запретить социалистов, но у него не получилось - росла их поддержка среди рабочих. Тогда он решил просто подкупить их базу — рабочих, и, кроме этого, еще ввел другие социальные законы, которые дружественны к рабочему классу.

Вслед за Бисмарком по Европе и за ее пределами начала использоваться эта система. В Англии в начале 20 века тоже ввели пенсионную систему — 70 лет. Правда, там платили только малоимущим. То есть, была какая-то проверка имущественного состояния. А в середине века уже ввели систему социального страхования, которую мы знаем, где исходя из взносов, вычисляется размер будущей пенсии.

К послевоенному времени сформировалась привычная для нас пенсионная система в Западной Европе. Государственная. По мере развития этих систем они расширялись: снижался пенсионный возраст, они становились более щедрыми - экономика росла, деньги были, а вроде бы недорого и можно спокойно увеличить социальные стандарты. Циник в таком случае скажет — "это популизм", его оппонент назовет это "помочь людям".

Так или иначе, государства эту ношу легко тянули. До какого-то момента. Пример Англии: в 1961 году они тратили 3% ВВП, а в 2013, при том, что пенсионный возраст они подняли к тому моменту, они тратили уже почти 9%.

Что интересно, в 1960 году общий уровень расходов государства в 15 странах, условно говоря, Европейского Союза, был 29% ВВП. В 1970 — 37% ВВП, в 1980 — 47%, в 1990 — половина ВВП. То есть за 30 лет оно разрослось на 70%. Почти в два раза увеличилось. И практически все это — социальные расходы. А из социальных расходов большая часть — это пенсии.

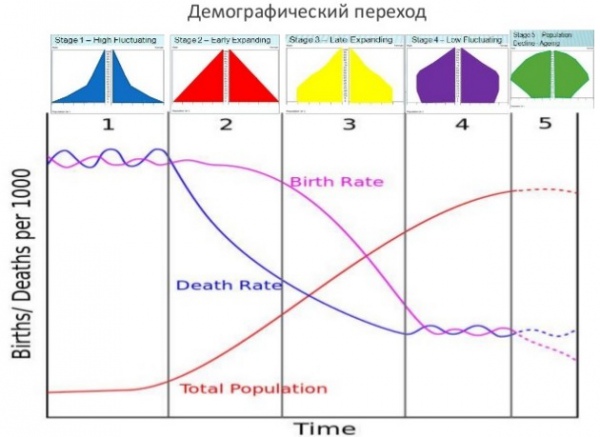

Пять этапов

Условно, историю человечества можно поделить на три этапа.

На первом этапе нашего развития было какое-то объективное количество людей, которых способна прокормить конкретная территория. Технологии не позволяли выжать из этой земли больше и поэтому, когда слишком много людей рождалось, случался голод, эпидемии, "лишние" люди умирали. То есть, это саморегулирующаяся среда - и смертность и рождаемость идут более-менее ровно.

На самом деле эти процессы идут циклично. Например, где-то рождаемость превысила смертность, потом смертность превысила рождаемость.

И тут вдруг начинается второй этап — происходит промышленная революция. Вдруг появляются трактор, удобрения. Способность этой территории прокормить людей резко возрастает. Этот потолок, который стоял, резко улетает куда-то вверх.

Люди при этом продолжают жить так же. А жили они как? У них обычно было много детей и высокая детская смертность. Детей они рассматривали как работников. Как это обычно в крестьянском обществе: много детей, они работают с ранних лет, они же — поддержка в старости.

Так оно и остается поначалу, но при этом эти условно "лишние" дети уже не умирают. В результате уровень смертности падает, уровень рождаемости какое-то время остается на прежнем уровне.

Третий этап. Общество уже начинает постепенно меняться. Дети перестают быть активом, детский труд исчезает, детей учат, о них заботятся. Они уже не рассматриваются как экономический актив — те же пенсии появляются, и уже не нужно полагаться на детей в старости. Рождаемость начинает падать, но при этом она еще какое-то время выше смертности, и население продолжает расти.

Дальше начинается четвертый этап, когда рождаемость сходится со смертностью. Население поддерживается примерно на одном и том же уровне, и оно начинает стареть. Люди живут долго. Волна, которая прибыла на предыдущих этапах, стареет, а еще большего расширения населения нет. Дальше такое же количество людей рождается, они воспроизводятся.

На пятом этапе, который описан гипотетически — в явном виде он еще не наступил в мире, — происходит сокращение населения: рождаемость падает ниже смертности. Впервые получается такая ситуация.

|

Итак, на первом этапе было общество с большим количеством детей, а на выходе — общество с большим количеством стариков и малым количеством детей. Это, на самом деле, абстрактная теоретическая модель, которая в целом демонстрирует процесс.

Возьмем Китай - самую населенную страну мира. Там ожидается, что уже через 10-15 лет третий этап закончится и начнется четвертый: рождаемость сойдется со смертностью.

Европа может быть уже на пятом этапе - когда смертность превышает рождаемость.

Что происходит в результате с соотношением взрослых и зависимых условно когорт населения — детей и стариков - тех, кто в нашем обществе сейчас не работает, и кого содержат эти взрослые?

Оно было высоким в 1950-1960 годы, но не за счет Европы, а за счет Китая и Индии - стран, которые жили в тот момент еще в полусредневековом укладе, где много детей работают, а потом содержат родителей.

Нас ждет дальше стареющее общество. Во всем мире. В Европе быстрее, в Китае медленнее, в Африке еще медленнее, но это ждет всех. Этим путем пойдут абсолютно все. Есть страны, где колебания более или менее выражены, но в целом это так.

Что же происходит, когда вот этих неработающих людей, которых мы содержим, пенсионеров в данном случае, становится слишком много по сравнению с людьми, которые работают? Очевидно, что нагрузка на людей работающих растет.

Допустим, они втроем содержали одного пенсионера, а теперь один человек содержит одного пенсионера. Ему приходится отдавать гораздо больше.

Это толкает людей к уклонению от налогов и в Украине мы это видим. И в результате, так или иначе, выплаты эти начинают снижаться. То есть выжать сумму, которая нужна, чтобы на хорошем уровне содержать пенсионеров, оказывается невозможным.

И, как ни удивительно, накопительная система тут работает так же, как и солидарная. Когда слишком много пенсионеров вдруг начинают продавать свои акции или забирать депозиты, все равно эти деньги теряются. То есть, происходит финансовый кризис или просто цена этих акций падает, они теряют часть денег.

В любом случае, даже если это чистое частное накопление, когда у государства нет денег, все равно пенсионеры теряют. Когда их становится слишком много, просто взять уйти и жить на эти деньги становится гораздо тяжелее.

Откат в прошлое. Мы будем работать

Европа старая, и Украина — яркий пример стареющей страны. Нагрузка пенсии на ВВП в разных странах отличается. Есть страны, в которых она небольшая, и которые будут выигрывать в международной конкуренции у тех, у кого уровень расходов на пенсии высокий.

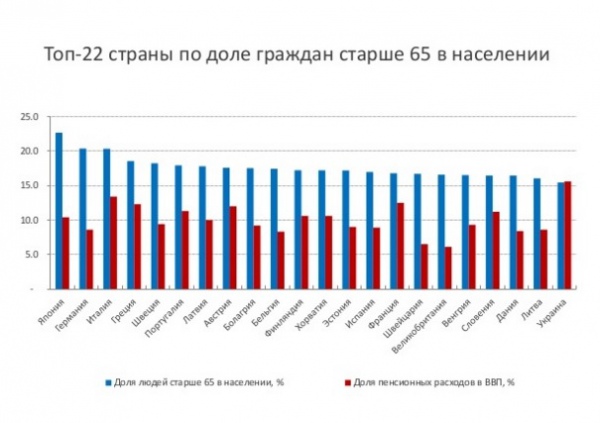

Возьмем 22 страны с наибольшей долей граждан старше 65 лет.

|

Почему 22? Потому что Украина на 22 месте по этому показателю. Не только у нас возрастная проблема — та же Япония старше нас, но они меньше тратят на пенсию.

То есть? у нас это еще и популизм, а может быть, как-то нерационально организованная система — что-то есть еще, что делает нас в этом смысле хуже других стран. Мы тратим непропорционально много.

Каковы перспективы пенсионных систем? Привычная для нас пенсионная система, которая очень глубоко вошла в нашу жизнь - временное явление. Это на самом деле продукт специфической демографии, когда работающих много по сравнению с неработающими, и они могут легко и щедро содержать всех.

Когда этого нет, такая возможность пропадает. Сейчас мы постепенно — в Европе и в частности в Украине — приходим к ситуации, когда этой возможности действительно не будет. Это не какая-то проблема, которую мы можем решать или не решать. Это происходит сейчас, на наших глазах. Это неизбежность. Уже сейчас значительная часть пенсионеров выходит на минимальную пенсию.

Уже сейчас из-за того, что в 2000 годах невозможно было их платить, хитрыми манипуляциями была создана ситуация, когда постепенно, по мере старения пенсионера, эта пенсия снижается к минимальной.

Так, у нас очень интересно индексируют инфляцию. Обычно в теории, если у вас есть какая-то пенсия, допустим, десять тысяч гривен, и есть инфляция 10%, вам должны поднять пенсию на тысячу гривен, чтобы поддержать ее покупательскую способность на том же уровне. Это логично.

В Украине же, если прожиточный минимум, например, тысяча гривен, то есть ваша пенсия в десять раз больше прожиточного минимума, вам поднимут ее в пределах прожиточного минимума — на 100 гривен. Ну и, соответственно, при высокой инфляции за много лет ваша пенсия, если даже она большая, все равно превратится в минимальную.

Почему так получилось? Просто не могли в какой-то момент заплатить пенсии, но боялись явно их урезать и тихонько ввели такие методы сокращения. Это неизбежно, потому что без метода сокращения очень быстро бы обанкротилась пенсионная система.

Вероятно, в скором времени будут введены какие-то проверки доходов, имущественного состояния. То есть мы как-то начнем постепенно, частично с этой системы снимать людей богатых, обеспеченных, тех, кому не нужно помогать.

Эта система теперь возвращается назад - от ситуации, когда государство содержит всех стариков к системе более ранней – например, как в Англии в начале XX века. Идет откат в прошлое.

И, вероятно, привычная колея, когда человек работает до какого-то возраста и рассчитывает после этого не работать, уйти и жить на что-то, на сбережения или на пенсию, чаще всего — на пенсию, вероятно, закончится. Скорее всего, для большинства из нас этого уже не будет.

Мы будем работать. К счастью, мы живем в эпоху, когда это гораздо легче, чем это было для наших предков в индустриальную эпоху.

***

Павло Кухта, економіст, експерт "Реанімаційного пакету реформ". Лекція - "Доживуть не всі: що не так з державними пенсіями". З циклу лекцій "Економічна лабораторія".

Найближчі лекції:

О 19.30 29 жовтня Тимофій Милованов розповість про майбутнє освіти