Чи варто було Фірташу відкривати скриньку Пандори?

Як зупинка заводів групи Ostchem на початку 2017 року позначилася на українському ринку мінеральних добрив.

У березні 2017 року були екстрено зупинені всі заводи групи Ostchem.

Розпал агрохімічного сезону. Шалена потреба в мінеральних добривах: частка аміачної селітри становить близько 45% від загального балансу добрив на ринку.

Питання навіть не в тому, що з ринку зникла селітра і значно скоротилося постачання КАС і карбаміду. Проблема полягала у величезному обсязі попередньої оплати, яку отримала Ostchem від учасників ринку.

За різними оцінками, йшлося про 1,7-2,5 млрд грн. Якщо перевести цю суму в аміачну селітру, вийде близько 250 тис тонн оплаченої і не поставленої продукції.

Шукати винних у цій ситуації зайве. Власник групи Дмитро Фірташ нарікає на державу, держава — на Фірташа. В результаті винних нема, але є потерпілі.

Чимало сервісних компаній та аграріїв отримали шалені збитки. Не лише у вигляді неповернутого Ostchem боргу, а й у вигляді невиконаних зобов'язань перед клієнтами, прострочених банківських кредитів, зменшення врожаю.

Лише на зростанні ціни аграрії втратили 15-20% від суми закупівель. Селітра в листопаді 2016 року коштувала 6,5 тис грн/т, а в квітні 2017 року — 8 тис грн/т.

Держава відмовилася прямо втрутитися в ситуацію. Крім кількох погоджувальних нарад, жодних спроб дослідити, куди поділися аграрні мільярди, не було. Ситуацію зіштовхнули в площину комерційної суперечки. Навіть більше: державний "Аграрний фонд" став основним спонсором відновлення роботи підприємств групи.

Повноцінна робота промисловості — це добре, але фактично державне підприємство повторно викупило придбані приватними підприємствами добрива.

Після запуску заводів група Ostchem почала запроваджувати схеми повернення боргів, але запропоновані механізми були далекі від ідеалу. В результаті майже через рік після цих подій велика сума боргів досі не повернена.

Тим не менш, зупинка підприємств групи дала поштовх реорганізації ринку. Шок, отриманий агрохіміками навесні 2017 року, не минув даремно. Почалася активна демонополізація знизу. Навіть ті, хто до останнього орієнтувався на вітчизняну хімію, почали розвивати альтернативні канали постачання добрив.

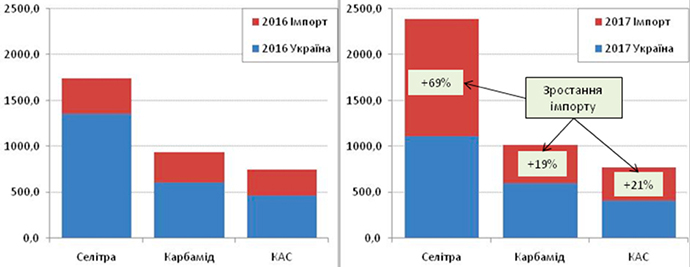

Цьому також сприяла певна лібералізація умов ввезення імпортних добрив. За позиціями, які перестали виробляти підприємства Фірташа, зростання імпорту за рік становило 19,3% для карбаміду, 21,6% для КАС, 69,7% для селітри.

Найбільш показовим моментом стала швидка адаптація агрохімічних сервісних компаній до дефіциту аміачної селітри. Саме щодо цього продукту навесні 2017 року виникла найгостріша криза, оскільки підприємства групи Ostchem є монополістами з виробництва аміачної селітри в Україні.

Конкурентний ринок не лише адаптувався до нестачі селітри, але й забезпечив надлишкову пропозицію. Обсяг її постачання 1 січня 2018 року становив 2,389 млн тонн при потребі 1,7-1,9 млн тонн на рік. Завдяки цьому ціна селітри у січні-лютому 2018 року знизилася з 9-9,5 тис грн/т до 8-8,4 тис грн/т. Конкурентний ринок в дії.

Криза посприяла диверсифікації джерел постачання добрив. Замість дев'ятьох експортерів селітри в Україні у 2016 році, з яких лише четверо були неросійського походження, у 2017 році на українському ринку працювали вже 15 експортерів, з яких юрисдикцію РФ мали лише три. Обсяги селітри, відвантажені неросійськими постачальниками, у 2017 році зроси майже уп'ятеро.

Здавалось би — суцільний позитив. На жаль, це дуже поверхневий підхід.

Група Ostchem відкрила скриньку Пандори. Почавши вирішувати проблему диверсифікації джерел постачання добрив і формування конкурентного ринку завдяки імпорту, сервісні компанії вже не зійдуть з цього шляху.

Навіть працюючи з українськими підприємствами, вони формуватимуть резервні канали придбання добрив. Українські виробники потрапили під удар, який самі спровокували. Це виклик не лише для хімічної промисловості, але і для держави.

Якщо рахувати за максимально спрощеною методикою, то у 2017 році лише за трьома видами мінеральних добрив — селітра, карбамід, КАС — вартість імпорту становила 342-387 млн дол. Ці добрива можна легко виробляти в Україні.

Треба лише створити умови для демонополізації ринку і стимулювати нову індустріалізацію в галузі. Скільки б не говорили, що азотні добрива — це лише газ, і нема різниці, що імпортувати, досвід Німеччини показує: розвиток виробництв, які генерують додаткову вартість, — єдиний шлях до будівництва заможної держави.