Черные дыры ЖКХ. Как избавиться монополистов и остановить тарифы

Что нужно сделать, чтобы государство и потребители не тратили деньги на поддержание монополистов, и как построить цивилизованный рынок ЖКХ. (Укр.)

Протягом останнього року ціни на газ і тарифи на житлово-комунальні послуги перебувають в центрі уваги українців.

Для більшості населення ця тема дуже болюча.

Додає гостроти те, що багато політиків хочуть заробити на ній додаткові бали.

Публічні дискусії точаться навколо питань справедливості цін і розміру субсидій, тоді як тема монополії на ринку теплової енергії - поза обговоренням.

Це поганий знак, адже розмір тарифів на житлово-комунальні послуги напряму залежить від того, як швидко буде вирішена проблема "чорних дір" у комунальному господарстві, через які зникають кошти та інші матеріальні ресурси.

Отже, що відбувається у вітчизняному ЖКГ?

Підприємства теплокомуненерго отримують газ за пільговою ціною - 2 934 грн за тис куб м. Вони монополісти - одночасно і виробляють, і подають тепло в будинки.

Теплові мережі перебувають у них на балансі, через що жодна інша компанія не може отримати до них доступ. Якщо споживач, який живе в багатоквартирному будинку, хоче купити тепло в когось іншого, він не може цього зробити.

Підприємствам теплокомуненерго це вкрай вигідно. Вони заробляють на втратах. У них нема стимулів скорочувати споживання газу. Навпаки - чим більше його спалюється, тим краще. Так само підприємства теплокомуненерго не зацікавлені в покращенні якості своїх послуг, бо доступ до інших виробників заблокований.

Проте вже невдовзі ціни на газ для теплокомуненерго зміняться. Очікується, що вони становитимуть 5 500 грн за тис куб м. За умови монополізованого ринку можна прогнозувати, що основний тягар ляже на споживачів.

Чи є альтернатива підприємствам теплокомуненерго, і яка модель ринку теплової енергії була б найбільш прийнятною? Альтернатива є.

У країнах ЄС протягом останніх 20 років у виробництві тепла стабільно зростає частка відновлюваних джерел енергії, переважно біопалива. В середньому вона становить 23%. В окремих країнах цей показник вищий: в Норвегії - 70%, Данії - 47%, Австрії - 41%, Фінляндії - 37%, Швеції - 35%, Литві - 34%, Латвії - 28%.

Для України така практика не нова. Виробники теплової енергії з відновлюваних джерел активно працюють у секторі бюджетних установ, причому за нижчими тарифами, ніж виробники тепла з газу. Однак в ЖКГ їх поки що не пускають.

Тимчасом в ЄС працює цивілізований ринок теплової енергії. Як правило, використовуються дві моделі, кожна з них має свої переваги.

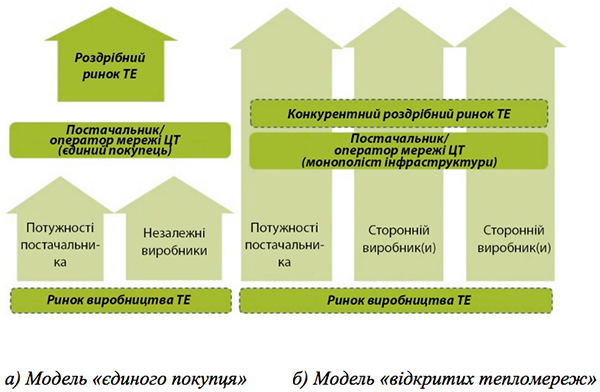

1. Модель "єдиного покупця": постачальник або оператор мережі купує тепло у всіх виробників і продає її споживачам на рівних умовах за однаковою ціною. При цьому у різних ділянок теплової мережі можуть бути різні власники.

Функціонування такої моделі можливе, якщо за продаж тепла кінцевому споживачу відповідає одна компанія, наприклад, оператор теплової мережі.

Одночасно вертикально інтегрований оператор тепломережі зобов'язаний надавати стороннім виробникам доступ до мережі на рівних умовах зі своєю власною генеруючою потужністю. Модель "єдиного покупця" найбільш поширена у системах централізованого теплопостачання країн Європи.

2. Модель "відкритих теплових мереж": виробник має гарантоване підключення до мережі за умови, що він напряму продає тепло власним клієнтам в обсязі необхідного споживання. Наразі ця модель застосовується дуже обмежено.

Головним чином - через її складність. Прикладами реалізації є кілька великих міст Польщі, пілотні проекти у Стокгольмі та фінському місті Еспоо.

Базові моделі ринку централізованого теплопостачання

|

Тобто в Євросоюзі виходять з того, що на ринку теплової енергії не повинно бути монополії. У країнах ЄС проведений так званий анбандлінг. Іншими словами - юридичне розділення теплопостачальних підприємств принаймні на дві незалежні компанії, одна з яких виробляє тепло, інша - його транспортує і постачає.

Крім того, забезпечені умови для доступу незалежних виробників до тепломереж.

Загалом у країнах Західної, Центральної та Східної Європи посилюється тенденція до приватизації систем централізованого теплопостачання. Там частка приватної власності у даному секторі становить до 40%. А як побудувати український ринок? Потрібно почати з реалізації кількох ключових ініціатив.

1. Провести анбандлінг підприємств теплокомуненерго принаймні на дві незалежні компанії: з виробництва тепла та з його транспортування і постачання.

2. Скасувати заборону на приватизацію об'єктів комунальної власності для компаній, що генерують тепло. Компанії, що його транспортують, залишаються у комунальній власності та, як і раніше, не підлягають приватизації.

3. Законодавчо гарантувати доступ до теплових мереж виробникам теплової енергії з відновлюваних джерел.

4. Запровадити систему тендерів, що проводяться принаймні раз протягом опалювального сезону. Компанія, яка виграла тендер, гарантовано продає свою теплову енергію споживачу.

Перший крок - внесення змін до закону "Про теплопостачання". Роботу над проектом вже почали представники виконавчої та законодавчої влади, профільних асоціацій, експертного середовища в рамках робочої групи при Державному агентстві з енергоефективності та енергозбереження України.

Більшість учасників, враховуючи досвід країн Євросоюзу та особливості України, схиляється до думки, що нова модель ринку теплової енергії повинна бути побудована на принципі "єдиного покупця".

При цьому правила доступу третьої сторони до тепломереж мусять бути частково регульованими. Тобто базові умови доступу до мережі визначені у національному законодавстві, а деталі, що враховують місцеву ситуацію, можуть бути узгоджені між власником тепломережі та незалежним виробником, який хоче підключитися.

Критерії доступу незалежних виробників до мереж та продажу тепла повинні включати проведення обов'язкового тендеру, гарантований доступ до тепломереж виробникам тепла з відновлюваних джерел та правило 1/3: незалежний виробник не може постачати в мережу більше 1/3 загального теплового навантаження.

Який результат отримає країна у разі запровадження нової моделі?

По-перше, тариф для кінцевих споживачів знизиться або не буде підвищуватися.

По-друге, будуть ліквідовані "сірі" схеми в комунальному господарстві.

По-третє, зросте частка виробництва тепла з відновлюваних джерел. Це означає, що країна буде імпортувати менше газу або взагалі відмовиться від імпорту.

Як відомо, Національний план дій з відновлюваної енергетики на період до 2020 року передбачає заміщення 7,2 млрд куб м природного газу біопаливом.

За оцінками Біоенергетичної асоціації України, до 40% цього обсягу треба замістити саме у ЖКГ. Досягнути цього можна лише в умовах створення конкурентного ринку теплової енергії в Україні.

Однак справа не лише в необхідності виконання національного плану. Без демонополізації та рівних правил гри в ЖКГ не вдасться подолати прірву між тарифами та якістю послуг. Тарифи зростатимуть, але на якості послуг це майже не позначатиметься. Настав час від популізму перейти до реальної роботи.

Олександр Домбровський, народний депутат, в. о. голови комітету Верховної Ради з питань паливно-енергетичного комплексу, ядерної політики та ядерної безпеки

Сергій Савчук, голова Державного агентства з енергоефективності та енергозбереження України

Георгій Гелетуха, голова правління Біоенергетичної асоціації України

Іван Надєїн, голова комітету енергетичної незалежності України

Володимир Майстришин, голова наглядової ради Біоенергетичної асоціації України