О чрезмерных доходах и "справедливом" налогообложении

К каким последствиям для рынка может привести дополнительное налогообложение банков? (укр)

Найближчим часом з великою ймовірністю Верховна Рада проголосує за збільшення деяких податків, зокрема за збільшення удвічі ставки податку на прибуток для банків у 2024 році. Питання повторного оподаткування банківської системи за ставкою 50% набуло неабиякого розголосу в медіа та соцмережах.

Аргументація прихильників підходу "притиснути жирних банківських котів до стіни" орієнтована на емоційне сприйняття широким загалом: ще ніколи банки не почувалися так добре, як під час війни – прибутки на історичному максимумі!

Інтуїтивно зрозуміла та політично безпрограшна аргументація – мало що може сприйматися краще за соціальну справедливість у форматі "відібрати й поділити".

На іншому полюсі цієї дискусії – центральний банк та Міністерство фінансів. Їх аргументи про пошук сталих джерел фінансування, негативний вплив на капітал банків, зниження спроможності кредитування та вкладень в ОВДП не є очевидними широкому загалу та сприймаються як спроби "захистити систему".

Пропоную розглянути кілька аспектів цього питання. Вони не потребують глибоких економічних знань, проте дозволяють зробити висновки щодо доцільності здійснення "надзвичайного оподаткування" на регулярній основі.

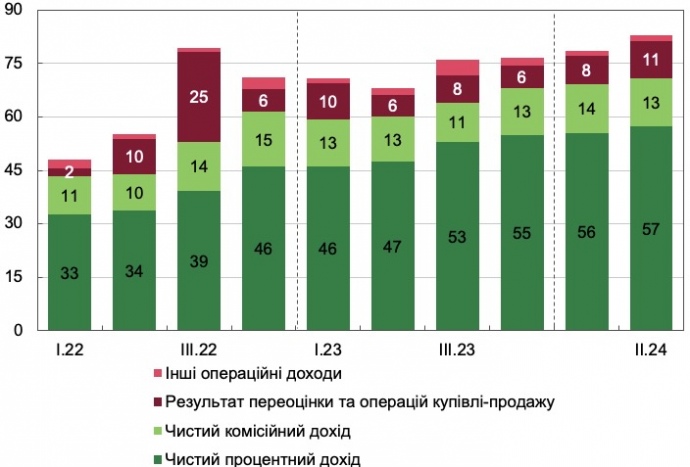

Спочатку подивімося, на чому заробляють банки. Не потрібно бути видатним економістом, аби помітити: чистий процентний дохід становить значну частку операційних доходів банків. З початку 2022 року він зріс на 75%!

Складові операційного доходу банків за період, млрд грн

Водночас якщо глянути глибше, то з’ясується, що його частка в загальній структурі операційного доходу відносно стабільна – 65-70%, а стрімке зростання чистих процентів доходів пов’язане передусім із зростанням обсягу активів банківської системи. З кінця 2021 року вони зросли на 48% до 3,5 трлн грн.

Як банківській системі (БС) вдається нарощувати активи, коли країна перебуває в критичному стані? Відповідь проста: через нарощення державних видатків.

Роль держави в економіці після початку великої війни зросла в рази, дефіцит бюджету розширився в десятки разів та фінансується переважно завдяки зовнішньому фінансуванню. Частина цих коштів осідає в банківській системі: зростають і зобов’язання банків перед клієнтами, і обсяг активів БС.

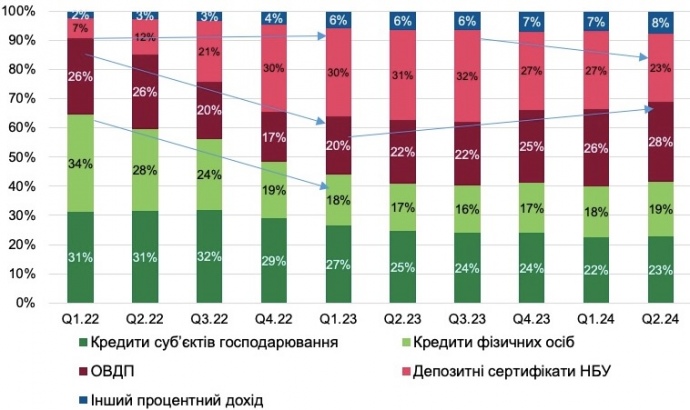

Тепер гляньмо, яку роль у процентних доходах відіграють доходи від депозитних сертифікатів (ДС) Нацбанку і вкладень банків в ОВДП. Деякі експерти спекулюють на цій темі, говорячи, що вони генерують майже весь прибуток банків.

Складові процентних доходів

Тут можна виділити кілька тенденцій.

У 2022 році не лише швидко зростала роль доходів від ДС, а й стрімко зменшувалися доходи від кредитування фізичних осіб та вкладень банків в ОВДП. Перше відбувалося через зменшення апетиту банків до ризикового роздрібного кредитування фізичних осіб в умовах високої невизначеності, друге – через небажання Мінфіну брати в борг за ринковими ставками.

У 2023 році роль ДС сягає піку і починає зменшуватися після того, як Нацбанк переходить до циклу зниження облікової ставки в другій половині цього року.

На нормалізацію функціонування банківської системи вказує те, що менш ніж за рік частка доходів від ДС скоротилася з 32% до 23%. Незмінним залишається зростання ролі процентних доходів від вкладень в ОВДП.

Чи можна звинувачувати банки в тому, що вони наживаються на потребі держави у фінансуванні дефіциту, кошти якого йдуть на фінансування ВПК та армії? Звичайно ні. Треба також враховувати і те, що більшу частку ОВДП держава сама внесла до статутних капіталів банків, докапіталізовуючи їх.

Якщо ми прагнемо зберегти дієвість ринкових механізмів та уникнути негативних наслідків 2022 року у формі емісійного фінансування дефіциту та резистентності банків до вкладень в ОВДП, ми повинні розуміти ось що.

Роль доходів від вкладень банків в ОВДП залишатиметься суттєвою з огляду на потребу уряду у фінансуванні дефіциту бюджету та обмежений простір для зниження облікової ставки (прогнозоване Нацбанком зниження ставки на горизонті один рік становить мінус 1 в. п., на горизонті два роки – мінус 3 в. п.).

Хочу розвіяти ще один міф. Експерти часто критикують НБУ за високу облікову ставку, яка становить 13%. Мовляв, вона стримує економічний розвиток, не сприяє кредитуванню, банки заробляють лише на ДС. Критика дуже спірна, як і те, чи є в умовах війни поточний рівень облікової ставки високим.

Для Нацбанку надзвичайно важливо забезпечувати цінову та фінансову стабільність держави в умовах війни. Із цими цілями Нацбанк, використовуючи весь наявний інструментарій, зокрема ДС, на мою думку, справляється гарно. До речі, витрати за ДС – це якоюсь мірою ціна нинішньої макроекономічної та валютної стабільності, помірної інфляції та довіри людей до БС та гривні.

Крім того, надзвичайно важливий тренд щодо інфляції й інфляційні очікування населення та бізнесу. За прогнозом Нацбанку, інфляція у 2024-2025 роках не перевищить 10% (у 2024 році – близько 9%, у 2025 році – близько 7%). Коли інфляція неконтрольована, то її дуже важко побороти.

В Україні інфляція під час війни контрольована і помірна. Так само з інфляційними очікуваннями. Дуже важливо, щоб політиці Нацбанку довіряли і бізнес, і населення. Вважаю, що зараз високий рівень довіри до НБУ та банківської системи в державі. Цю довіру потрібно зберегти.

Показовий приклад – неконтрольована висока інфляція в Туреччині. Свого часу центральний банк цієї країни ухвалив відповідні рішення і вона вже понад рік завдяки жорсткій монетарній політиці не може побороти високу інфляцію. При цьому облікова ставка там на рівні 50%, а інфляція у вересні становила близько 50% у річному вираженні. І в Туреччині немає великої війни.

До речі, там теж є ДС, за якими центробанк сплачує відсотки для забезпечення виконання мандату і ставка за якими не менша, ніж облікова ставка.

Підсумовуючи, можу сказати, що застосування windfall tax до банків у 2023 році було не лише логічним (макроекономічне середовище для банків змінилося дуже стрімко і в цьому не було їхньої заслуги), а й виправданим (НБУ та банки розуміли природу надприбутків і підтримали запровадження податку).

Проте перетворення надзвичайного заходу (ставки оподаткування в розмірі 50%) у звичайний інструмент наповнення бюджету спотворює функціонування БС та викривляє стимули. Така практика матиме лише короткостроковий позитивний ефект і негативні наслідки в середньостроковій перспективі: зменшення можливості і бажання банків кредитувати та вкладати в ОВДП через негативний вплив на капітал і невизначеність функціонування сектору в майбутньому.