Что подталкивает цены вверх и когда инфляция приостановится?

Национальный банк прогнозирует, что в 2021 году потребительские цены вырастут на 7%. Инфляция выйдет за пределы целевого диапазона 5% ± 1 п.п., но временно. (укр)

Наприкінці лютого очільника Федеральної резервної системи США Джерома Павелла під час доповіді в Сенаті запитали, чи не веде він країну назад у 70-ті.

Те десятиліття американці добре пам'ятають через високу інфляцію. Чому ж раптом в Сенаті згадали про такі далекі часи?

Це відгомон світових побоювань щодо можливого інфляційного сплеску після року глибокого падіння економіки та масштабних програм її стимулювання.

Про цей ризик завчасно думає й Національний банк України. У 2019-2020 роках НБУ забезпечив потрапляння інфляції в цільовий діапазон 5% ±1 в.п.

Цього року інфляція буде дещо вищою. Поточний прогноз на кінець року – 7%. Причин для відхилення багато: нижчі торішні врожаї, швидке відновлення як світової, так і української економіки від коронакризи, зростання зарплат, подорожчання палива та послуг ЖКГ.

Якщо Національний банк спокійно спостерігатиме за розвитком подій і нічого не робитиме, інфляція може вийти з-під контролю.

Швидке зростання цін погано впливає на очікування бізнесу та населення й матиме негативні наслідки для довгострокового розвитку економіки.

Тож треба діяти на випередження. НБУ може стримати інфляційний сплеск та поступово розвернути інфляцію в інший бік – до цілі в 5%. Тому саме від сьогоднішніх рішень регулятора залежить багато.

Зростання цін: на що Нацбанк має вплив, а на що ні

Національний банк – не чарівник. Зупинити будь-яке зростання цін йому не під силу. Щоб краще зрозуміти потенціал НБУ, варто розділити споживчий кошик на окремі складові з різною вагою:

- базові товари та послуги (вага – 59%) – оброблені продовольчі товари (сири, ковбаси, випічка тощо), одяг та взуття, послуги (ресторани, кінотеатри) та інші товари з високою доданою вартістю – ціни найбільше залежать від змін споживчого попиту та реагують на заходи монетарної політики НБУ;

- сирі продовольчі товари (19%) – овочі та фрукти, сире м’ясо, крупи тощо – ціни сильно реагують на урожайність та торгівлю з сусідніми країнами;

- товари та послуги з адміністративно регульованими цінами (понад 19%) – житлово-комунальні послуги та підакцизні товари – ціни залежать від рішень уряду;

- паливо (близько 3% у споживчому кошику, хоча відображається в цінах багатьох інших товарів) – включає бензин, дизель тощо – ціни найбільше реагують на світову вартість нафти та обмінний курс.

Тож монетарна політика Національного банку має обмежений вплив на інфляцію палива, сирих продовольчих товарів, а також на зміну адміністративно регульованих цін. Вони залежать від так званих факторів пропозиції (урожай, собівартість) та адміністративних рішень.

Водночас базова інфляція, до якої не входять мінливі ціни на сирі продовольчі товари чи паливо та яка не залежить безпосередньо від рішень уряду, враховує послуги та товари з високою доданою вартістю.

Велику частину останніх Україна імпортує. Тому вона найліпше реагує на заходи монетарної політики НБУ, зокрема через канали змін споживчого попиту та обмінного курсу. Однак базова інфляція також є неоднорідною.

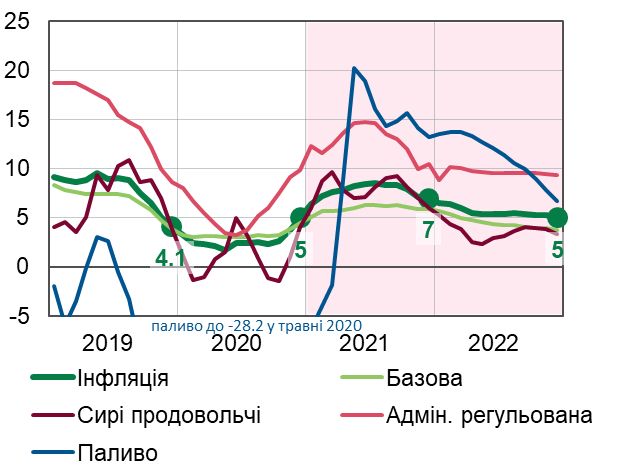

Прискорення інфляції у 2021 році зумовлене факторами, на які Нацбанк має обмежений вплив

Відновлення світової економіки від коронакризи збільшує попит на нафтопродукти. Відповідно підвищується й вартість палива в Україні, впливаючи на собівартість інших товарів.

Графік 1. Інфляція та її компоненти, % зміна цін до відповідного місяця попереднього року

Інфляція сирих продовольчих товарів зросте в першому півріччі 2021 року через гірші минулорічні врожаї. Ефект посилиться внаслідок подорожчання кормів для виробництва м’ясо-молочної продукції і відповідно на саму продукцію.

Утім, наприкінці року зростання цін на сирі продовольчі товари уповільниться через надходження нового урожаю.

Адміністративно регульована інфляція довгий час буде високою. Головним чинником у 2021 році стане підвищення вартості природного газу, світові ціни на який зросли ще наприкінці минулого року.

Відповідно підвищаться й тарифи на опалення та гаряче водопостачання. Прогноз Національного банку також враховує подорожчання електроенергії внаслідок приведення тарифів до ринкових рівнів.

Великий внесок в адміністративно регульовану інфляцію протягом найближчих років формуватиме підвищення ставок акцизів на тютюнову продукцію.

Нацбанк може регулювати базову інфляцію

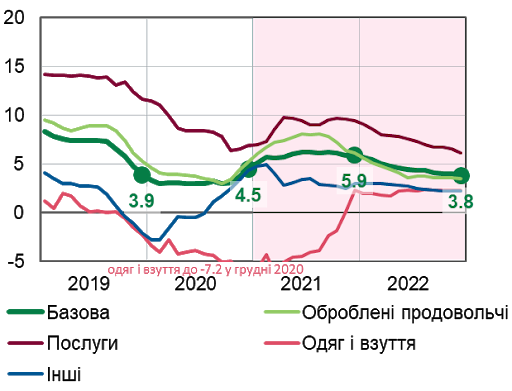

Базова інфляція найбільше реагує на споживчий попит, а тому прискорюватиметься разом із відновленням економіки України після коронакризи (графік 2). Немає жодних сумнівів, що споживчий попит відновився і продовжує збільшуватись.

Промовистий факт: навіть під час жорсткого локдауну в січні 2021 року роздрібний товарообіг був на 3,5% вищим, ніж у спокійному докризовому січні 2020 року. Статистика свідчить, що українці також активно витрачали кошти в інтернет-магазинах.

Підстав для падіння споживчого попиту, окрім як гіпотетичного введення дуже жорсткого карантину, немає. Ще минулого року зростання зарплат відновилося майже у всіх секторах, крім ресторанно-готельного бізнесу.

Крім того, зросли доплати медикам, підвищилася "мінімалка". Загалом середня зарплата по Україні в січні була на 15% вищою в номінальному вимірі та на 8,2% – у реальному (скоригованому на інфляцію), ніж рік тому. Під час пандемії також зросли заощадження, що можуть бути витрачені згодом.

Збільшення зарплат, зокрема й "мінімалки", відобразиться на цінах товарів і послуг. Зростання податкового навантаження і фонду оплати праці бізнес компенсуватиме шляхом підвищення цін.

Не варто також забувати, що ціни оброблених продовольчих товарів прискорять зростання через подорожчання сирих продуктів харчування.

Винятком може бути одяг та взуття. Упродовж переважної частини 2021 року, ймовірно, зберігатиметься падіння цін на цю групу товарів. Попит на них залишається порівняно низьким через карантинні обмеження та поширення дистанційного формату роботи й навчання.

Графік 2. Базова інфляція та її компоненти, % зміна цін до відповідного місяця попереднього року

Важливим індикатором, про який часто забувають, також є інфляційні очікування. Зараз вони є вищими за прогноз та ціль Національного банку. Побоювання високої інфляції можуть ще більше розігріти споживчий попит і на це Національний банк має реагувати вже зараз.

Власне, це він і робить.

Нацбанк підвищив облікову ставку, щоб стримати інфляційний тиск

Монетарна політика Національного банку була стимулюючою в другій половині 2020 року. Рекордно низька облікова ставка на рівні 6% сприяла швидшому відновленню економіки від наслідків коронакризи.

Падіння ВВП виявилося значно меншим, ніж очікувалося на початку пандемії. Водночас за підсумками року було досягнуто інфляційної цілі у 5%.

Проте, якщо минулого року стимулюючі заходи НБУ "підживлювали" інфляцію, бо вона була занизькою, то цього року необхідно робити протилежне. За даними Державної служби статистики, споживчий кошик у лютому 2021 року був на 7,5% дорожчим, ніж у лютому 2020 року.

Це дещо вище, ніж очікував НБУ. Базова інфляція теж прискорилася до 5,6% річних, хоча й відповідала прогнозу.

Найбільший вплив на зростання цін наразі мають продукти харчування та паливо, що пояснюється гіршими врожаями та зростанням цін на світових товарних ринках. Утім, відновлення світової та української економіки формує довготривалий інфляційний тиск, а інфляційні очікування залишаються зависокими.

З огляду на це, 5 березня НБУ підвищив облікову ставку до 6,5% річних. Монетарна політика впливає на інфляцію з певною затримкою, а тому Національний банк прагне стабілізувати інфляцію на горизонті 9-18 місяців.

Не виключено, що на найближчих засіданнях НБУ також підвищуватиме облікову ставку, якщо сильний інфляційний тиск зберігатиметься.

Рішення НБУ допоможе поступово сповільнити інфляцію у другому півріччі 2021 року. Звісно, цьому сприятимуть й інші чинники, зокрема надходження нового врожаю та вичерпання низької бази порівняння. Тож поточний сплеск інфляції є тимчасовим.

За прогнозом НБУ, інфляція зрештою загальмує до 7% наприкінці року, а вже в першому півріччі 2022 року закріпиться в цільовому діапазоні 5% ±1 в. п. Повернення ані в 70-ті, ані в 90-ті роки НБУ не планує.

Співавтор: Олег Сорочан, головний експерт відділу аналізу реального та фіскального секторів Департаменту монетарної політики та економічного аналізу НБУ