Депозити у валюті, військові облігації чи готівка? На що робити ставку під час війни

У що вкласти гроші, аби вберегти їх від інфляції, та які інструменти обирають українці. ЕП порівнює найбільш доступні способи збереження коштів.

Україна поринула у вир інфляції. За оцінками уряду, у 2022 році ціни виростуть десь на 30%. Приблизно такі ж темпи росту будуть і у 2023 році.

У таких умовах перед багатьма українцями постала проблема, у що вкладати кошти, щоб зберегти купівельну спроможність своїх заощаджень від стрімкого знецінення. Про отримання заробітку, навіть мінімального, зараз не йдеться.

Враховуючи жорсткі обмеження Нацбанку на рух капіталу та високі ризики інвестицій в нерухомість, у розпорядженні громадян лишається не так багато інструментів для мінімізації втрат від всюдисущої інфляції.

Насамперед, це іноземна валюта, депозити та військові облігації. У що вкладають українці? Які плюси та мінуси доступних на ринку інструментів і чи допоможуть вони зберегти гроші від знецінення?

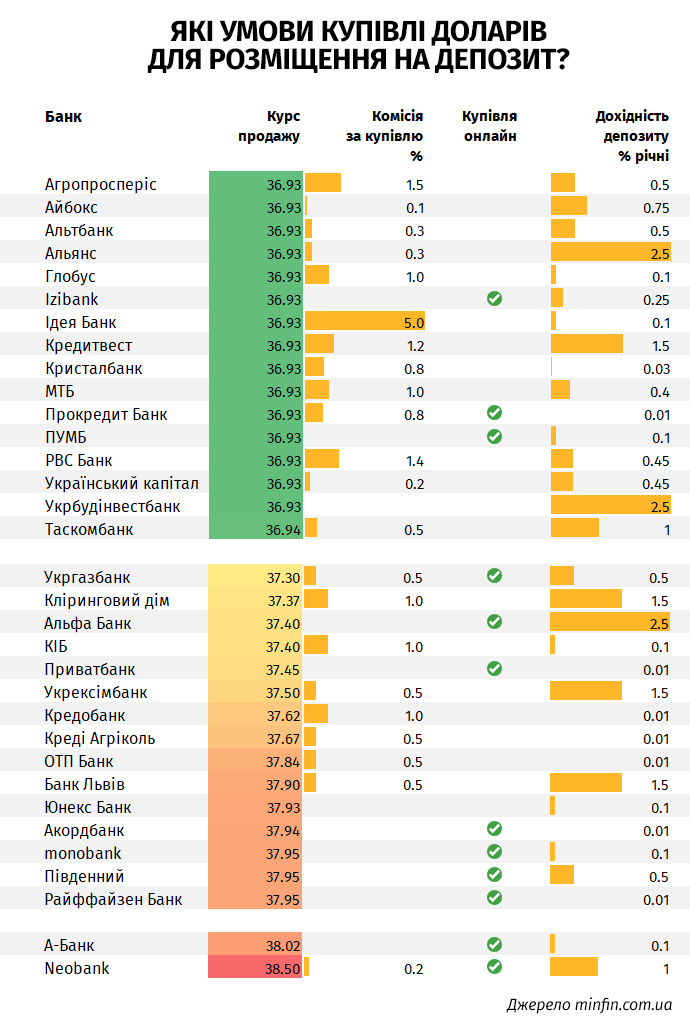

Валютні депозити

У яку валюту вкладати гроші – одне з найбільш частих питань. Проте готівку купувати зараз – не найкращий варіант.

Чи не єдиний спосіб заробити на валютообмінних операціях – купити валюту не за готівковим курсом, а дешевше. Такі можливості надають валютні депозити.

Щоб угамувати штучне розкручування готівкового курсу, Нацбанк вирішив дещо послабити свої обмеження і дозволив банкам продавати безготівкову валюту. Утім, є дві умови.

По-перше, придбану валюту потрібно покласти на депозит щонайменше на три місяці без права дострокового зняття.

По-друге, обсяг валюти, яку можна купити таким чином, обмежується 50 тис грн на місяць.

З 30 вересня розмір ліміту для безготівкової купівлі валюти виріс вдвічі до 100 тис грн. Тобто протягом місяця дозволили купувати валюти на еквівалентну цьому ліміту суму.

Такі кроки регулятора послабили попит на готівкову валюту, адже переважна її більшість купувалася з метою заощаджень.

Перевага валютного депозиту в тому, що він дозволяє купувати долари та євро не за готівковим курсом, а за курсом у банківському застосунку. Цей курс суттєво нижчий: 37-38 грн проти 40-41 грн на готівковому ринку.

Після завершення терміну депозиту вкладник може конвертувати безготівкові долари в готівкові та обміняти на гривні за готівковим курсом. Таким чином за три місяці можна заробити 2-4 грн на кожному доларі або до 11%.

Якщо отриману готівкову гривню знову покласти на валютний депозит у банк на три місяці і повторювати ці операції, то за рік дохідність становитиме до 50% у гривні.

Однак такий рівень дохідності можливий лише у разі, якщо готівковий та безготівковий курси не мінятимуться весь рік, а ліміти на купівлю безготівкової валюти зростатимуть. Гарантій, що ці умови будуть діяти під час війни, немає.

Зрештою, готівковий курс долара може знизитися, що не раз ставалося навіть після 24 лютого. Кожне таке зниження в бік офіційного курсу зменшить дохідність інвестиції.

Можливостей для валютних заощаджень може ставати більше, кажуть банкіри. НБУ може запроваджувати нові валютні послаблення.

"У майбутньому умови за цим інструментом можуть стати більш ліберальними. Це залежить і від стану фінансового ринку країни, і від попиту з боку вкладників", – говорить заступник голови правління Таскомбанку Артур Муравицький.

Зокрема, напередодні Нацбанк запровадив новий інструмент: шестимісячні валютні депозити, валюту для яких можна придбати за офіційним курсом. Інструмент не обмежує обсяг її купівлі.

Недоліком нового депозиту є те, що вкладник не отримає придбаної валюти. Після закінчення терміну дії договору кошти конвертують назад у гривні за офіційним курсом, який буде діяти на той момент.

Тобто цей інструмент варто розглядати як спосіб застрахуватися від офіційної девальвації гривні на відносно довгих проміжках часу.

Урешті-решт, і купівля готівкової валюти, і купівля безготівкової валюти за допомогою депозитів не врятують від знецінення долара. В умовах рекордної інфляції у світі загалом та США зокрема від отриманого на валютообмінних операціях доходу потрібно буде відняти 8-10% річних.

Депозити в гривні

Вклади в національній валюті – чи не найпростіший спосіб заощаджувати. Проте така простота має недолік: чиста дохідність таких заощаджень не перекриє навіть половини знецінення гривні. Зберігати гроші у такий спосіб сумнівно.

За даними порталу Minfin, середня дохідність гривневого депозиту становить 11,3-12,3% річних. Чиста дохідність ще менша, бо з доходу доведеться сплатити військовий збір (1,5%) та податок на доходи фізосіб (18%).

Банки не поспішають підвищувати ставки за депозитами, оскільки не мають гострої потреби в залученні коштів. Обсяги ліквідності банківської системи на початку листопада сягнули історичних рекордів: близько 400 млрд грн.

Військові облігації

Облігації внутрішньої державної позики (ОВДП) – це цінні папери, які випускає уряд для покриття розриву між видатками та доходами бюджету. Іншими словами, їх покупець позичає гроші державі. Військові облігації – ті ж ОВДП.

До 24 лютого державні запозичення були одним з найпопулярніших способів заощаджень. Ставки за ОВДП були вищими, ніж за депозитами в банках, а з отриманого процентного доходу не потрібно сплачувати податків.

Після масованого вторгнення росіян попит на ОВДП суттєво знизився, бо ставки за ними стали набагато меншими за інфляцію. Підвищувати їх уряд не поспішає, побоюючись росту видатків на обслуговування державного боргу.

Хоча останнім часом рівень ставок за гривневими ОВДП дещо виріс: за шестимісячними паперами уряд пропонує 13,5% річних, за річними – 14%, а на півторарічних облігаціях можна заробити 18,5%.

Звісно, враховуючи темпи знецінення гривні, дохідність ОВДП не здатна навіть підтримати поточну платоспроможність коштів. Проте цей недолік компенсується простотою придбання військових облігацій, стовідсотковою гарантією повернення коштів та можливістю долучитися до оборони держави.

Зрештою, залучені від продажу ОВДП гроші йдуть переважно на потреби оборони, як і всі кошти, які держава збирає у вигляді податків та зборів. Соціальні, освітні та медичні потреби Україна покриває грішми від міжнародних партнерів.

Після 24 лютого влада намагалася спростити процес купівлі військових облігацій. Наразі населення може їх придбати в більшості великих банків та через фінансові компанії.

Повний перелік фінансових посередників та умови купівлі облігацій склала Національна комісія з цінних паперів та фондового ринку.

Ба більше, наразі військові облігації доступні навіть у "Дії". Застосунок виступає партнером, через який можна подати заявку на купівлю облігацій в Альфа-банку, Укргазбанку чи фінансовій компанії Bond U.

Відкриття рахунку в цих установах не вимагається: гроші з відсотками держава поверне на картку "єПідтримка".

Військові облігації доступні і в іноземній валюті. Їх дохідність набагато перевищує валютні депозити. Якщо за валютними вкладеннями банки пропонують 0,01-0,1% річних, то за військовими облігаціями – 3,5-4,5% річних.

Недолік цього інструменту – необхідність мати іноземну валюту на рахунку в банку або в готівці. В іншому випадку валюту доведеться купувати або на готівковому ринку, або за допомогою згаданих депозитів, втрачаючи три місяці.

Кінцева дохідність вкладень у валютні облігації залежатиме від курсу, за яким купувалися долари чи євро для придбання цих цінних паперів, та курсу, за яким виплати за облігаціями конвертуються назад у гривні.

Що обирають українці

Попри рекордну інфляцію в Україні і світі, більшість українців не особливо переймаються збереженням платоспроможності своїх коштів.

За вересневими даними НБУ, найбільші обсяги вкладень українці тримають на поточних банківських рахунках – понад 647 млрд грн, 415,5 млрд грн з яких – у національній валюті.

Порахувати, скільки в населення готівкових доларів та євро, неможливо. Не виключено, що цей обсяг більший за банківські вклади.

Зрештою, враховуючи досвід попередніх криз, багато людей не поспішають довіряти кошти банкам навіть попри стовідсоткову гарантію повернення від держави.

Вкладення населення в строкові депозити в гривні з початку 2022 року зменшилися на 10% до 180,5 млрд грн. Разом з тим, у вересні гривневі депозити зросли на 8,4 млрд грн або 1,6%.

Інструменти НБУ, які дозволили купувати безготівкову валюту, доволі популярні. Залишки населення на валютних депозитах терміном до року з липня по вересень у гривневому еквіваленті зросли на 16% до 82,7 млрд грн.

Меншим попитом користується безлімітний валютний депозит за офіційним курсом НБУ. За перші два тижні дії цього інструменту українці придбали лише 9 млн дол.

Військові облігації, попри спрощений процес купівлі та бонус у вигляді відсутності податків, не надто популярні. Вкладення населення в ОВДП з початку 2022 року зросли лише на 5 млрд грн.

Що в підсумку

Доки Мінфін не підвищить ставки за облігаціями, цей інструмент можна розглядати лише як певну компенсацію інфляції та допомогу державі. Особливо коли йдеться про гривневі облігації.

Команда попереднього голови НБУ Кирила Шевченка хотіла вийти з продажем своїх облігацій з дохідністю 25%, але це питання після зміни голови центробанку вже ніхто не порушує.

Валютні облігації мають непогану дохідність. Вклавши 5 тис дол, за рік можна отримати близько 225 дол прибутку.

Валютні депозити дають можливість заробити 10% у гривні лише за три місяці. Є сумніви що така дохідність збережеться, але це непогана можливість отримати долари за нижчою ціною і вкласти їх у валютні ОВДП.

У будь-якому разі під час інвестування варто пам'ятати про необхідність диверсифікації. Найкращий варіант – розподілити заощадження за різними облігаціями та різними валютними вкладами в банках.

Фото на головній ua.depositphotos.com