Ті, що не банки. Як "швидкогроші", страхові компанії та ломбарди переживають війну

На відміну від банків інші фінансові установи не так впевнено себе почувають під час війни, і не можуть виконати вимоги НБУ. Що відбувається зараз на цих ринках?

З перших тижнів великої війни представники влади, бізнесмени та професійна спільнота в один голос говорили про те, наскільки підготовленою до неї виявилася банківська система та як гідно вона впоралася з новими викликами.

Попри безпрецедентні втрати економіки, знищені підприємства та погіршення фінансового стану позичальників, банки переважно не мають проблем з платоспроможністю, а деякі з них навіть продовжують генерувати прибутки.

Проте успіхами може похвалитися не весь сектор. Страхові та фінансові компанії сповна відчули падіння попиту та погіршення економічної ситуації. Майбутнє ринку небанківських фінансових компаній ще тривожніше.

Національний банк, який став регулятором цього сектору з липня 2020 року, підготував для його учасників низку нових вимог. Зокрема, він хоче перевірити походження коштів власників та підвищити їх фінансову відповідальність. У незгодних з новою політикою можуть забрати ліцензії.

Зима на небанківському ринку

Платоспроможність мільйонів українців серйозно похитнулася, через руйнування підприємств та міграцію багато людей втратили роботу. За розрахунками Міністерства економіки, за 2022 рік таких буде близько 30% від працездатного населення.

На перший погляд, безгрошів’я – ідеальний час для розквіту фінансових компаній, зокрема тих, що пропонують мікрокредити. Як правило, такі компанії менш вимогливі до позичальників, аніж банки, тож і попит на їхні послуги повинен бути високим. Однак поточна криза вдарила і по них.

За даними Національного банку, кількість угод з видачі кредитів мікрофінансовими організаціями (МФО), власне, як і загальні обсяги мікрокредитування з початку 2022 року, скоротилися в рази.

Так, порівняно з кінцем 2021 року, середній розмір позики, яку МФО видавали фізособам, за шість місяців 2022 року зменшився з 5,03 тис грн до 3,65 тис грн. Кількість таких кредитів упала всемеро. Найбільше скорочення торкнулося онлайн-позик, відзначають в НБУ. Водночас розмір кредитів МФО зріс.

Через брак коштів українці почали набагато відповідальніше ними розпоряджатися, пояснили ЕП представники мікрокредитних організацій.

"Клієнти рідше, ніж до війни, беруть гроші на нові гаджети. Наразі їх ціль – найнеобхідніші речі. Клієнти ретельніше підходять як до споживання кредитної послуги, так і до обслуговування кредиту. Платіжна дисципліна краща, ніж до війни", – зазначив СЕО компанії Moneyveo Сергій Сінченко.

Після 24 лютого МФО припинили кредитування і стягнення проблемних боргів, а деякі навіть не нараховують проценти. При цьому сектор зазнав значних збитків, зазначають у Всеукраїнській асоціації фінансових компаній.

"З початку війни власники компаній фактично втратили кошти, що були видані як кредити. Враховуючи економічну кризу, установам потрібен значний час на покриття збитків", – відзначає президент асоціації Алла Сав’юк.

Не найкращі часи переживає й решта небанківських фінансових установ. Зокрема, з початку війни в складній ситуації опинився весь страховий ринок. Кількість страхових компаній в Україні з початку 2022 року скоротилася на 8,4%, а обсяги отриманих ними премій упали майже в півтора разу.

Попит на страхові послуги суттєво впав, адже стандартні договори з клієнтами не покривають ризиків, пов’язаних з війною. Та й споживачам, у яких суттєво знизилася платоспроможність, набагато простіше відмовитися від страхування на користь більш необхідних для виживання товарів та послуг.

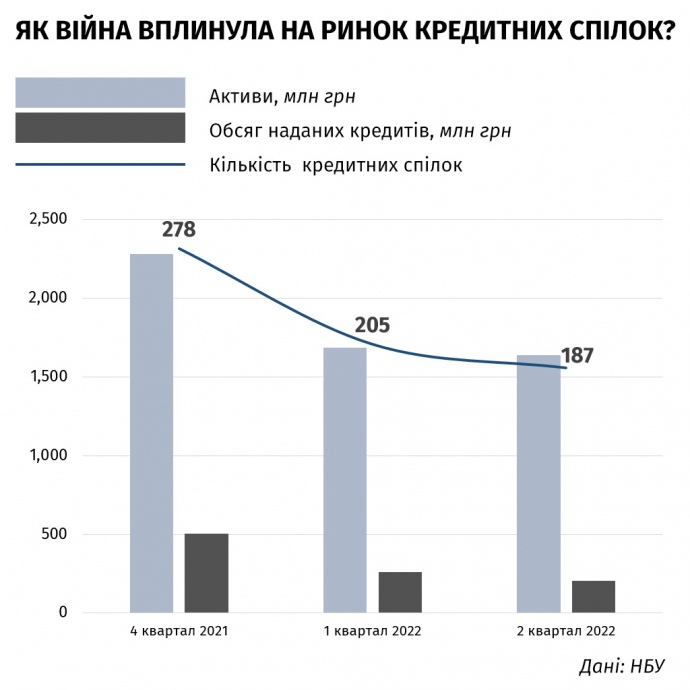

Ломбарди теж закривалися. За даними НБУ, 1 жовтня їх було 190 – на п'ять менше, ніж на початку 2022 року. Скоротилося й число кредитних спілок, які теж кредитують населення. Їх активи за останній рік упали на 31%.

Зменшення ринку небанківських фінансових компаній стало природним наслідком зменшення кількості населення та обсягу платоспроможного попиту. Однак ринок скорочувався і раніше, ще до великої війни.

Деякі галузеві об'єднання стверджують, що небанківським фінансовим компаніям заважає розвиватися занадто жорстке регулювання, яке почав здійснювати Нацбанк. Зокрема, останні нововведення регулятора стосуються вимог до акціонерів таких компаній та до їхнього фінансового стану.

Власники мають заплатити

12 серпня НБУ ухвалив постанову №177, якою запровадив більш жорсткі вимоги до власників істотної участі небанківських фінансових компаній.

Протягом трьох місяців компанії повинні подати регулятору документи про наявність у їхніх акціонерів достатніх коштів та запевнення використати їх для докапіталізації в разі потреби. Такі вимоги діють до власників банків. Тепер Нацбанк вирішив поширити їх на решту компаній, за якими наглядає.

Тобто регулятор вимагає від найбільших акціонерів небанківських компаній не лише показати наявність коштів, а й вказати джерела їх походження.

У пакеті документів, який учасники ринку мають подати до 15 листопада, повинен бути висновок аудитора, фінансова звітність та аналіз фінансової стійкості. Аудиторські висновки мусять отримати не лише юридичні особи, які володіють часткою в страховій компанії чи МФО, а й фізичні особи.

Мета змін – забезпечити стійкість фінансових установ в умовах воєнного стану, відзначають у Нацбанку. Крім того, регулятор сподівається очистити фінансовий сектор від компаній, власники яких пов’язані з державою-агресором, а також від осіб, які лише номінально виконують функції власників.

НБУ залишив за собою право забирати в порушників ліцензії.

Як на зміни реагує ринок

Небанківські установи не поспішають виконувати нові вимоги. За два тижні до дедлайну документи подали лише три з 846 фінансових компаній.

Близько 1,2% МФО та 2,2% страховиків подали до НБУ листи-запевнення акціонерів у готовності за потреби проводити докапіталізацію. До 24 жовтня регулятор не отримав жодного документа від ломбардів. Такий скромний прогрес у виконанні вимог Нацбанку має кілька причин.

По-перше – складність їх виконання. За інформацією співрозмовників ЕП серед керівництва небанківських компаній, деякі аудитори відмовляються підтверджувати фінансовий стан акціонерів-фізосіб.

По-друге, чимало компаній активно виступають проти вимог Нацбанку, вважаючи їх несправедливими та обтяжливими.

"Деякі компанії створюють окремі підрозділи для комунікації з НБУ та виконання його вимог. Водночас виконувати вимоги цієї постанови не потрібно великим міжнародним страховим компаніям, що працюють в Україні, адже вони не мають власників істотної участі, бо їх акції торгуються на біржі.

Тобто НБУ створив нерівні умови для українських та міжнародних компаній", – зазначає гендиректор асоціації "Страховий бізнес" В'ячеслав Черняховський.

Про дискримінацію українських компаній говорять і деякі роздрібні страховики.

"Ми сподівалися на підтримку регулятора під час війни, а бачимо введення несправедливих вимог. Це ставить українські та іноземні компанії в нерівноправні умови ведення бізнесу", – погоджується генеральний директор страхової компанії "Оранта-Січ" Єгор Петровський.

Таку критику регулятора поділяють не всі. Дехто готовий змиритися з тимчасовими труднощами заради покращення ситуації на ринку.

"Так, втілення вимог потребує від компанії додаткового часу, але в такий спосіб НБУ зможе боротися з номінальними директорами, впливом на компанії з РФ та РБ, вивести з тіні реальних власників", – вважає Сінченко.

Раніше так опиралися вимогам НБУ банки, коли регулятор вирішив перевіряти їх акціонерів, згадує асоційований експерт "CASE-Україна" Євген Дубогриз.

"Зрозуміло, чого бояться "схематозні" компанії. Вони будуть "давити" на те, що нові вимоги Нацбанку – це привід для корупційних рішень. Така ж історія була, коли ми перевіряли походження коштів акціонерів банків. Тоді часто виявлялося, що реальних коштів там не було", – пояснює він.

Ринок чекає масова чистка?

Хоча нові правила дозволяють Національному банку виводити з ринку компанії, акціонери яких не підтвердять свій фінансовий стан та походження своїх коштів, проте регулятор не вважає очищення цього ринку самоціллю.

"Оцінка фінансового чи майнового стану власників істотної участі покликана виявити номінальних власників, що можуть діяти в інтересах держави-агресора, а також власників з незадовільним фінансовим станом", – відзначає регулятор.

Представники небанківських компаній вважають, що нові вимоги зможуть виконати не всі. "Нові вимоги вплинуть на кількісний склад учасників ринку, оскільки швидко зібрати необхідні документи і підтвердити фінансовий та майновий стан власників істотної участі досить складно", – вважає Сав’юк.

Жорсткі вимоги регулятора – не єдиний фактор, через який кількість фінансових та страхових компаній скорочуватиметься. На це впливатимуть воєнні збитки: зростання кількості поганих кредитів, втрата активів та обігових коштів.

Цю кризу переживуть не всі фінансові компанії, однак за її підсумками на ринку залишаться лише найбільш стійкі та прозорі. Зрештою, уся фінансова система після випробувань війною стане стійкішою, від чого виграють споживачі.