Без стресів та дефолту: Україна може спокійно прожити 2020-й

Якщо не станеться геополітичних чи зовнішніх цінових потрясінь, країна спроможна спокійно прожити цей рік. Для цього треба зробити три речі.

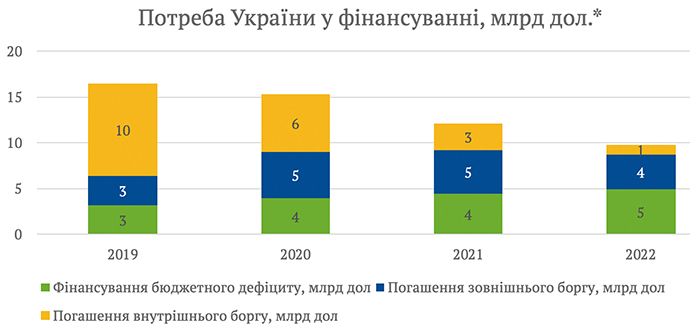

Щоб пройти 2020 рік без дефолту, уряду потрібно залучити суму, співставну з 8% прогнозного ВВП країни або еквівалент 15 млрд дол.

Для цього важливо зробити три основні речі: перше — надалі утримувати бюджетний дефіцит низьким, друге — успішно рефінансувати внутрішній борг, та третє — залишитися в програмі МВФ, щоб залучити дешеві кошти на зовнішньому ринку.

Необхідна сума фінансування, яку треба залучити — це кошти, що покриють дефіцит бюджету і дозволять вчасно погасити внутрішні та зовнішні борги.

Потрібна Україні сума за стандартами ринків, що розвиваються, перебуває десь посередині. Росія, наприклад, майже не потребує фінансування, Єгипту для покриття дефіциту та погашення боргів потрібно залучити близько 15% ВВП, Туреччина у 2019 році потребувала коштів у розмірі близько 7% ВВП.

Наступні три роки пікових виплат для України будуть непростими, але пройти їх без втрат цілком можливо.

Дефіцит бюджету

Дефіцит бюджету в останні роки був стриманим. Спрощено — це різниця між доходами держави та її видатками на оборону, охорону здоров'я, соціальні виплати, освіту, відсотки за боргами.

Україна намагалася "не випасти" з програми Міжнародного валютного фонду, ідеологія якого — жорстка фіскальна економія. Через це показник бюджетного дефіциту як індикатор макроекономічної стійкості був важливий і встановлювався як одна з цілей уряду.

Якщо уряд і надалі утримуватиме дефіцит на рівні 2% ВВП, то на його покриття Україні потрібно буде 4-5 млрд дол (еквівалент за поточним курсом) щороку.

Експерти Центру економічної стратегії вважають: Україна у середньостроковому періоді має шанси навіть на бездефіцитний бюджет, якщо Кабінет міністрів зможе зменшити бюджетні видатки. Для цього потрібні розумний перегляд функцій держави та запровадження трирічного цільового бюджетування.

Останнє дозволить витрачати кошти саме на досягнення цілей уряду.

Трирічне бюджетне планування. Передбачається, що Україна плануватиме свій бюджет на три роки вперед, що дозволить реалізовувати системні реформи, а також підвищить відповідальність державних органів, які розпоряджаються бюджетним коштом.

Запроваджується середньострокова Бюджетна декларація – документ стратегічного планування, який визначає бюджетну політику на наступні три роки. А на місцевому рівні інструментом середньострокового бюджетного планування стануть трирічні місцеві фінансові плани.

До 15 травня кожного року Міністерство фінансів подаватиме Кабінету Міністрів, а до 15 липня – Верховна Рада ухвалюватиме Бюджетну декларацію.

Рада ухвалила впровадження трирічного бюджетного планування ще в грудні 2018 року.

Жодна з країн, яка запровадила середньострокове планування бюджету, від нього не відмовилася, а дослідження свідчать, що воно справді робить публічні фінанси більш ефективними.

Мінфін вже кілька років поспіль наполегливо працює, щоб це стало можливим. Експерти сподіваються, що у 2020 році система запрацює.[BANNER1]

Внутрішній борг

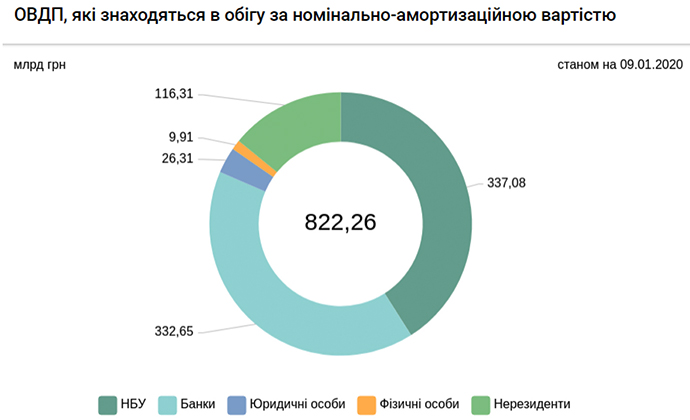

Обсяги погашення облігацій внутрішньої держпозики у 2020 році становлять близько 150 млрд грн (папери, номіновані у валюті та гривні). Це близько половини портфеля облігацій, що перебувають у власності банків.

Ймовірність рефінансування — коли банк отримує кошти від погашення та спрямовує їх на купівлю нових ОВДП — досить висока. Таке рефінансування дозволить перенести боргове навантаження на 2021 рік та більш пізні терміни.

До того ж завдяки зусиллям Мінфіну, політичній та макроекономічній стабілізації вдалося майже вдвічі знизити дохідність за ОВДП. У січні 2019 року середньозважена ставка при розміщенні річних паперів становила 18,5% річних, а на останніх аукціонах Мінфін уже розміщував трирічні облігації під 11%.

Якщо так піде і далі, то після погашення дорогих випусків ОВДП попередніх років витрати на обслуговування боргу знизяться. Це стане додатковим чинником у виборі між валютними і гривневими запозиченнями на користь гривневих.

До речі, саме завдяки збільшенню гривневих позик уряд планує фінансувати у 2020 році левову частку бюджетного дефіциту: у бюджет заклали залучення на внутрішньому ринку 231 млрд грн включно із згаданим рефінансуванням ОВДП.

Зниження процентів за боргами та, відповідно, частки видатків на обслуговування боргів у держбюджеті, — важлива річ. Приблизно "десятина" податків та зборів або 3% ВВП йде на виплату відсотків кредиторам, а не на освіту чи медицину.

Нижча вартість обслуговування боргу у довгостроковому періоді дозволить скоротити дефіцит бюджету з меншим урізанням бюджетних витрат.[BANNER2]

Зовнішній борг

У 2020 році приходить строк погашення комерційних позик, включно з єврооблігаціями, приблизно на 2,85 млрд дол в еквіваленті, офіційних позик на 0,2 млрд дол в еквіваленті та позик від міжнародних фінансових організацій на 2 млрд дол в еквіваленті, включаючи борг перед МВФ.

Загальна сума погашення зовнішніх боргів — 5 млрд дол. Десь на таку ж суму (трохи більше 5,6 млрд дол) уряд планує здійснити нові зовнішні запозичення.

Важливо, щоб сукупна вартість обслуговування цих боргів для України не росла. Тож хоча дохідність єврооблігацій України за 2019 рік суттєво знизилася, з 10% у доларі до 4% для короткострокових річних паперів та з 10,5% до 6% для п'ятирічних єврооблігацій, офіційні позики під низький відсоток все ще актуальні.

Більше того, якщо програми з МВФ не буде, є ризик, що комерційні кредитори знову підвищать свої ставки. Тому важливо повернутися в програму МВФ, отримати інше інституційне "якірне" фінансування, знизити вартість обслуговування боргів та залучити необхідні кошти.

Державні запозичення та валютний курс

Окрема тема, що стала центральною наприкінці 2019 року та з високою ймовірністю залишиться на порядку денному у 2020 році, — це вплив державних запозичень на валютний курс.

Заміщення валютного боргу гривневим, як планує Мінфін, скоріше за все, відбудеться як мінімум частково завдяки коштам нерезидентів, які заходитимуть в українські борги як портфельні інвестори.

З недавньої практики гнучкого курсу у 2019 році стало зрозуміло: коли нерезиденти продають багато валюти, щоб купити гривневі ОВДП, за інших рівних умов це приводить до зміцнення гривні.

Дещо пом'якшити цей ефект зміг НБУ через викуп валюти з ринку у резерви, але він не був нівельований повністю.

Річ у тім, що зараз нема ефективного ринку для гривні у класичному розумінні, де багато покупців та багато продавців, що пропонують короткострокову ліквідність. На боці пропозиції гривні (попиту на валюту) перебуває лише Нацбанк та потенційно населення для поповнення валютних "матраців".

Компанії можуть купити валюту лише для імпортних контрактів чи валютних зобов'язань. Банки зв'язані нормативами валютної позиції, а інституційних інвесторів — інвестиційних і пенсійних фондів, страхових компаній — майже нема.

Крім того, їх можливості щодо роботи з валютою теж обмежені.

Тож долари не було кому активно купувати, крім Нацбанку. А що буде з курсом, якщо стануть реальністю мрії прем'єра про 10 млрд дол прямих інвестицій щороку?

Зараз монетарна та фіскальна політики входять у більш гармонійну взаємодію. НБУ знизив свою процентну ставку та більш активно викуповує валюту з ринку.

Різкі коливання курсу не корисні для економіки. Експерти очікують від Мінфіну, Мінекономіки та НБУ тіснішої співпраці у прогнозуванні курсу, що закладається до бюджету (зараз — 27 грн за дол), продовження циклу зниження ставок, активного поповнення валютних резервів та подальшої валютної лібералізації.

Гравців на ринку повинно стати більше, а ринок мусить стати більш ліквідним, щоб окремі угоди не спричиняли таких коливань. За кілька років, коли настане строк погашення ОВДП у портфелях у нерезидентів, ємність ринку буде ще важливішою.

Загалом, якщо геополітичних чи зовнішніх цінових потрясінь не станеться, Україна цілком спроможна спокійно і без стресів пройти 2020 рік.

Марія Репко, заступник директора ЦЕС