Українці більше не довіряють банкам олігархів?

Банківська криза розкрила серйозні проблеми у групі вітчизняних банків, що належать приватним інвесторам. Масовий відтік клієнтів та відсутність додаткових джерел ресурсів призводить до поступового згортання їх ділової активності. Провідну роль у відродженні кредитного ринку відіграватимуть іноземні банки.

В період суворих економічних умов, якими відзначився 2009 рік, різко поглибився розрив між іноземними та вітчизняними банками з державним і приватним капіталом.

Дослідження, проведене "Економічною правдою", показало, що фінансова криза не зашкодила зацікавленості транснаціональних фінансових груп у банківському секторі України, в той час як більшість вітчизняних установ відчувають дефіцит підтримки з боку акціонерів через проблеми профільних активів їхніх власників.

Як же реагували іноземні банки на кризу протягом останнього року? Яку роль - стабілізуючу чи деструктивну - відігравав іноземний капітал в період спаду? Як фінансова криза перекроїла структуру власників банківського сектора?

Експерти провели серію математичних розрахунків і порівняли динаміку власного капіталу, кредитів та депозитів найбільших за обсягом активів 50 банків України за дванадцять місяців кризи - з 1 жовтня 2008 року до 1 жовтня 2009 року.

Умовно виділивши три групи банків - іноземні, державні та вітчизняні з приватними власниками, - "ЕП" відстежила реакцією кожної з них на кризові виклики.

Рекапіталізація з-за кордону

Під час фінансової кризи у п'яти вітчизняних банків з топ-50 була введена тимчасова адміністрація НБУ. В той же час, жоден з іноземних банків не мав аналогічних проблем.

Більш того, на ринок вийшли нові інвестори: російський Внєшекономбанк та німецький Дойче банк. А частина акцій Мегабанку була продана Європейському банку реконструкції та розвитку та німецькому банку KFW.

Приватні вітчизняні банки виявилися менш стійкими до кризових явищ порівняно з іноземними, оскільки були позбавлені зовнішньої підтримки.

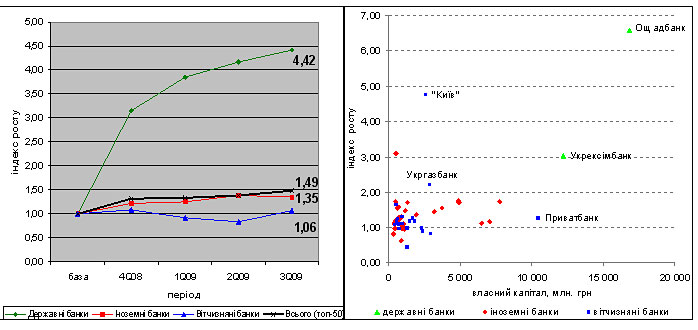

Іноземні інвестори ефективніше відреагували на заклики НБУ щодо підвищення капіталізації банків, збільшивши протягом кризи загальний обсяг власного капіталу дочірніх установ більш ніж на третину, тоді як власний капітал вітчизняних банків зріс всього на 6%.

При цьому зростання власного капіталу вітчизняних установ було б ще меншим, якби не рекапіталізація Укргазбанку, Родовід банку та банку "Київ" за рахунок коштів уряду. Проте Кабмін навряд чи зміг би підтримати проблемні та державні фінансові інститути, якби не цільові кредити від МВФ.

Зміна обсягів власного капіталу банків під час кризи

|

Джерело: АУБ

Можна стверджувати, що закордонні материнські банки та фінансові організації продемонстрували стратегічний інтерес до українського банківського сектора. Ризик відпливу іноземного банківського капіталу у 2009 році не був реалізований.

Іноземний банківський капітал продовжував наповнювати банківську систему, проте на нових умовах, що передбачали жорстку управлінську реструктуризацію, скорочення витрат на персонал та маркетингові потреби.

Гроші тікають з установ

Підтримка материнськими структурами дочірніх банків в Україні дозволила іноземним банкам наростити клієнтську базу навіть у несприятливий період.

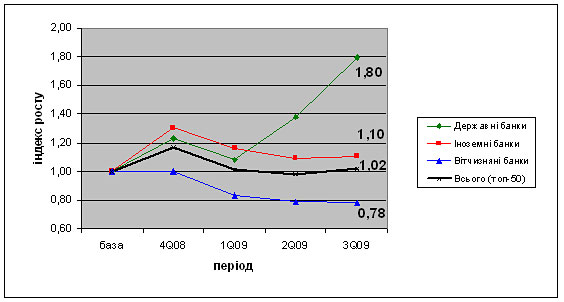

Незважаючи на масовий відтік вкладів у першому кварталі 2009 року за всіма групами банків, в іноземних та державних установах обсяги депозитів населення за дванадцять місяців зросли 13% і 12% відповідно.

Зміна обсягів банківських депозитів фізичних осіб під час кризи

|

Джерело: АУБ

При цьому спостерігався подальший відтік депозитів з вітчизняних банків.

Це можна пояснити зниженням довіри населення до банків з українськими приватними власниками, що обумовлене нижчою фінансовою прозорістю, більшими затримками у виплаті вкладів та процентів, а також прецедентами кредитування афільованих компаній в галузі промисловості та будівництва, які стали неплатоспроможними в умовах макроекономічного спаду.

Корпоративні клієнти, на відміну від роздрібних, не мали чим втішити працівників депозитних відділів. Обсяги вкладів юридичних осіб після зростання у четвертому кварталі 2008 року падали протягом першого півріччя 2009 року навіть в іноземних банках і почали зростати лише у третьому кварталі.

У вітчизняних установах розмір депозитних портфелів зменшувався протягом усього періоду. Це свідчить про вищу чутливість українських банків до фінансової кризи через залежність від коштів пов'язаних експортоорієнтованих фінансово-промислових груп та нижчої довіри з боку інших корпоративних клієнтів.

Зміна обсягів банківських депозитів юридичних осіб під час кризи

|

Джерело: АУБ

Державні банки за дванадцять місяців збільшили обсяг залучених вкладів юридичних осіб на 80% з огляду на обслуговування антикризових програм уряду та примусове переведення вкладів з балансів проблемних установ.

Кредитування скорочується скрізь

Без присутності іноземних банків спад обсягів кредитування населення міг би бути набагато глибшим. Темпи приросту виданих позик в іноземних установах на 1 жовтня 2009 року у річному перерахунку вищі, ніж у вітчизняних банках.

Зміна обсягів кредитування фізичних осіб під час кризи

|

Джерело: АУБ

При цьому дочірні банки займають найбільшу частку за сумою виданих кредитів населенню, що складає 65%. Вітчизняні, особливо державні банки, відіграють незначну роль у секторі роздрібних позик, і якщо окреслена кризою тенденція зберігатиметься, їх ринкова частка надалі зменшуватиметься.

На жаль, приріст кредитів за дванадцять місяців в іноземних банків пояснюється суттєвим зростанням наприкінці 2008 року.

Протягом трьох кварталів 2009 року відбувалося постійне зниження абсолютних обсягів позик, кредитні продукти банку, особливо іпотека, ліквідовувалися, вимоги до позичальників ускладнювалися. Аналогічні процеси відбувалися на ринку корпоративних кредитів.

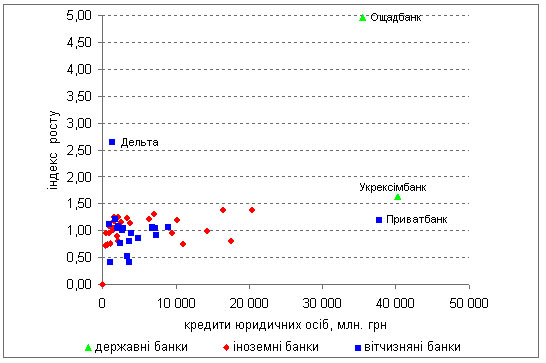

Зміна обсягів кредитування юридичних осіб під час кризи

|

Джерело: АУБ

Іноземні банки понесли значні втрати внаслідок поповнення резервів на активні операції і посилили вимоги до позичальників шляхом підвищення кредитних ставок, додаткових комісій, мінімальних сум початкових внесків.

Частка проблемних кредитів досі зростає, а тому відновлення кредитування можливе лише в довгостроковій перспективі.

Банківська криза розкрила серйозні проблеми у групі вітчизняних банків, що належать приватним інвесторам. Масовий відтік клієнтів та відсутність додаткових джерел ресурсів для компенсації резервів за проблемними кредитами, виданими в період росту, призводить до поступового згортання їх ділової активності.

Схоже, провідну роль у відродженні кредитного ринку відіграватимуть іноземні банки.

Подбати про суверенітет

Фінансова криза не спричинила відтік іноземного капіталу з банківської системи України. Інтерес до національного ринку в іноземних інвесторів зберігається, дочірні установи сприяють збереженню ділової активності у сфері залучення вкладів та надання позик.

Відтак, український досвід свідчить, що ризик "втечі капіталів" з банківської системи є незначним, а діяльність іноземних установ загалом допомогла стабілізувати ринок і пришвидшити його відновлення.

Проте не слід забувати, що підвищення ролі іноземного банківського капіталу протягом фінансової кризи може створювати нові ризики, пов'язані з посиленням загрози економічному суверенітету країни.

Якщо сьогодні, незважаючи на кризу, українські банки залишаються цікавими для іноземців, це ще не означає, що так буде завжди. Тенденція до зростання ролі іноземних інвесторів у такому стратегічному секторі економіки повинна адекватно враховуватися у регуляторній політиці держави.