Нацбанк визнає, що був не готовим реагувати на кризу?

Яскравий прояв економічної політики - прийняття держбюджету-2009, розрахованого на свідомо нереалістичних показниках. До бюджету були включені дві статті, які дозволили уряду випускати цінні папери за рахунок емісії НБУ. На зміну соціальному популізму прийшов популізм бізнесовий.

У жовтні 2009 року у Вашингтоні відбувся Перший щорічний форум з економічного розвитку в Україні. Від Національного банку на ньому виступив виконавчий директор НБУ з економічних питань Ігор Шумило.

Безперечно, виступ демонструє нинішній світогляд керівництва НБУ, на основі якого регулятор приймає свої рішення. Саме тому "Економічна правда" публікує основні тези виступу. До того ж, його характерною рисою є самокритичність чиновника.

Поряд з прорахунками інших гілок влади, він окреслює помилки власного відомства, зокрема інституційну неготовність регулятора діяти у надзвичайних ситуаціях.

Головною помилкою Шумило називає те, що НБУ довгий час не відмовлявся від фіксації курсу, не дивлячись на проблеми у банківський системі.

[B]

|

За дев'ять місяців 2009 року експорт товарів скоротився майже удвічі до 28 мільярдів доларів, що на 48,2% менше, ніж за відповідний період 2008 року.

Також порівняно з 2008 роком майже утричі впав чистий притік прямих іноземних інвестицій - до 3,3 мільярда доларів проти 8,8 мільярда доларів.

Крім того, виплати за борговими зобов'язаннями приватного сектора перевищують залучення на 6,4 мільярда доларів. Чисті залучення за аналогічний період 2008 року склали 13,7 мільярда доларів.

Але чому цей вплив був більший, ніж на інші країни, що розвиваються? Річ у тім, що Україна нагромадила ряд небезпечних макроекономічних диспропорцій.

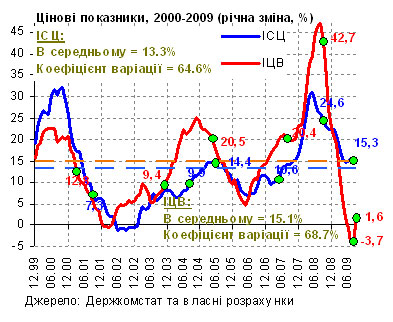

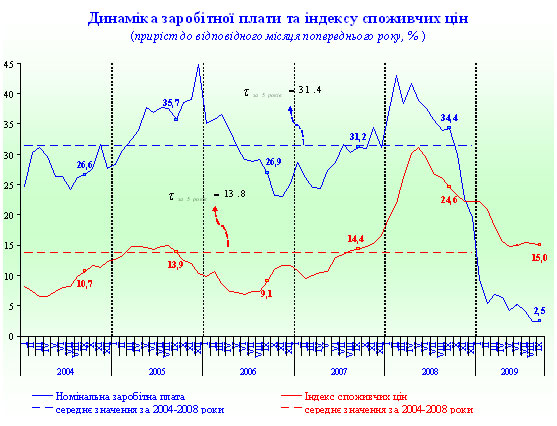

Зокрема, в країні зафіксований один з найвищих у регіоні рівнів інфляції. У травні 2008 року він становив 31,1% у річному вимірі. Крім того, за 2000-2009 роки середньорічна інфляція становила 13,3%, а її волатильність досягала 64%.

|

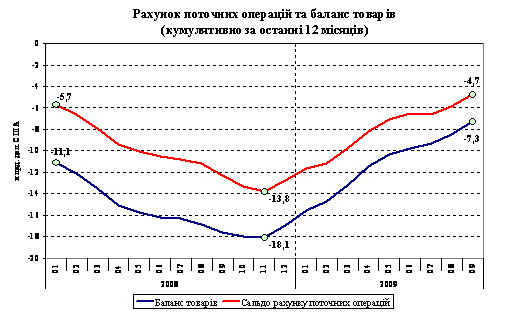

Також в Україні зростало негативне сальдо торгівельного балансу та поточного рахунку. Так, дефіцит поточного рахунку за перші три квартали 2008 року становив 9,1 мільярда доларів або 6,4% ВВП.

|

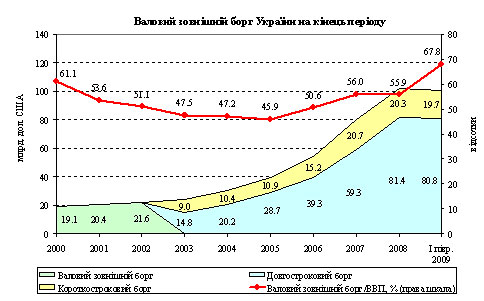

Високим залишався рівень заборгованості - на 1 липня 2009 року борг корпоративного сектора склав 76,3 мільярда доларів або 51,4% ВВП. При цьому значною була частка короткострокового боргу корпоративного сектора - 25,9%.

|

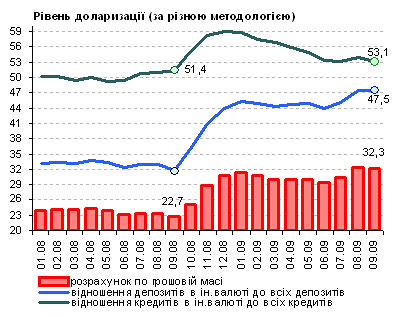

Високого рівня досягла доларизація української економіки. На початок 2009 року відношення депозитів в іноземній валюті до загального обсягу депозитів становило 44%, а на 1 жовтня 2009 року - уже 47,5%.

Крім того, в Україні надто висока частка кредитів в іноземній валюті у загальній сумі позик, виданих банками. У січні 2009 року цей показник складав 59,1%, у жовтні - 53,1%. Причина - одне з найгірших у регіоні співвідношень кредитів до депозитів.

|

Не менш небезпечною диспропорцією вітчизняної економіки є сировинна спрямованість і висока залежність від цін на сировинні ресурси.

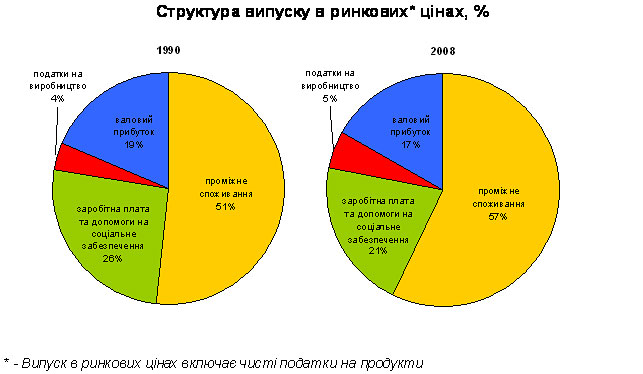

Зокрема, повільні структурні реформи не зменшили частку проміжного споживання, яка зросла з 50% у 1991 році до 60% у 2008 році.

|

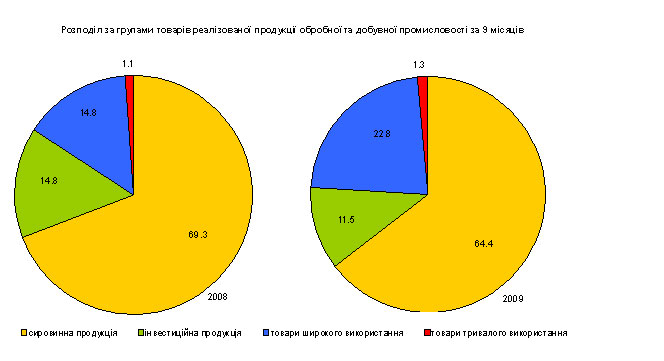

В обсязі реалізованої промислової продукції майже 70% припадає на сировину, а на інвестиційні товари - менше 15%.

|

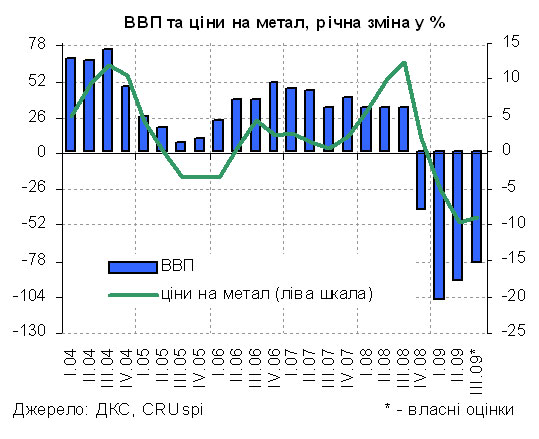

Динаміка світових цін на ринку металів є основним фактором розвитку промисловості України, близько 25% якої становить металургія.

|

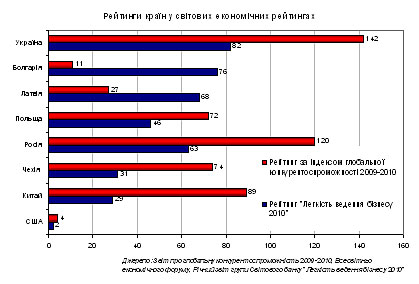

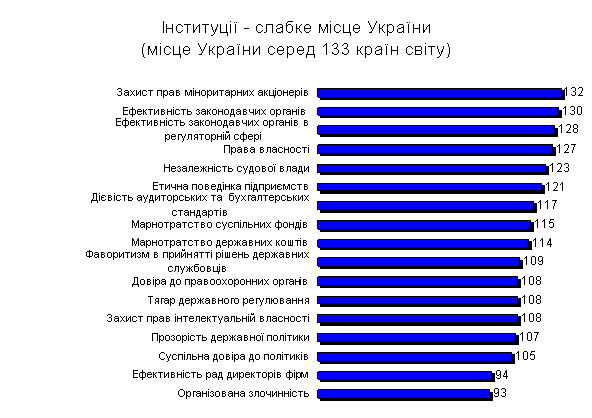

Ще одним негативним чинником економіст називає інституційну слабкість України, низьку якість державної машини, бізнес-середовища та ринків. Зокрема, країна займає найгірші у регіоні позиції у міжнародних рейтингах економічної свободи, конкурентоспроможності та корупції.

Йдеться також про падіння суверенних рейтингів країни до рівня нижче інвестиційних. Наприклад, зниження довгострокового рейтингу Fitch в іноземній валюті до рівня В у лютому 2009 року з рівня ВВ- навесні 2008 року.

|

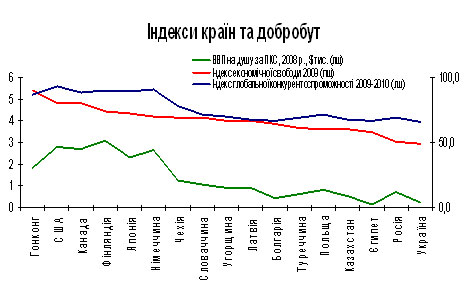

За даними звіту про глобальну конкурентоспроможність, у 2009 році Україна погіршила свій результат, посівши у рейтингу 82 місце серед 133 країн світу, тоді як у 2008 році країна перебувала на 72 місці серед 134 держав.

У категорії "інституційне середовище" Україна займає 120 місце, у категорії "ефективне функціонування товарних ринків" - 109 місце, у категорії "інфляція" - 129, а в категорії "ефективність податкової системи" - аж 128 місце.

|

|

|

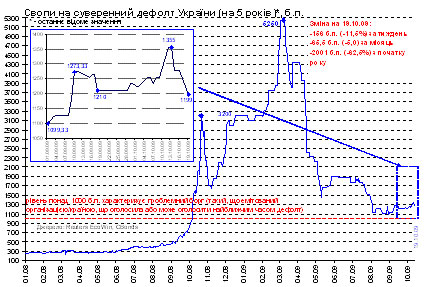

У підсумку, у переддень розгортання кризи інвестори негативно оцінили динаміку основних макроекономічних показників України, що позначилося на цінах на суверенний борг держави, а отже - на потенційній вартості зовнішніх запозичень.

У вересні 2008 року спред на суверенний дефолт України уперше за п'ять років перевищив рівень 600 базисних пунктів, зрісши більш ніж удвічі порівняно з початком 2008 року.

|

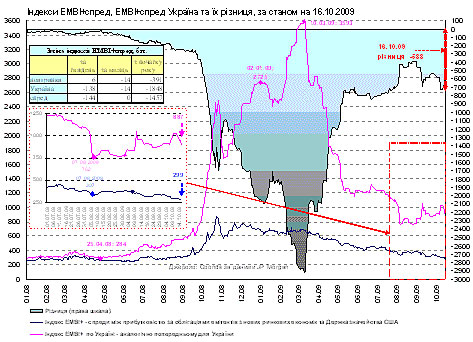

Спред за прибутковістю українських суверенних єврооблігацій, досяг рівня 600 пунктів відносно державних казначейських зобов'язань США і більш ніж на 250 базисних пунктів перевищив цей показник для групи нових ринкових економік.

|

Головне слабке місце України під час кризи - відсутність довіри до влади. Причина - боротьба між гілками влади та політичними силами за прихильність електорату, у тому числі через проведення політики соціального популізму.

Ще у вересні 2008 року проголошувалися наміри про номінальне підвищення соціальних стандартів до кінця 2008 року і на 2009 рік. Це ще більше посилювало недовіру до декларацій влади щодо спроможності здолати інфляцію та відновити фінансову стабільність.

Крім того, чиновники не усвідомлювали глибини кризи і необхідності переходу до рішучих дій. Отже, не було і чіткої урядової програми.

В Україні, на відміну від інших країн, де криза зародилася у фінансовій сфері і потім вдарила по економіці, вона назріла поза межами банківської системи. Однак найбільшого удару зазнали банки і національні валюта. Чому так сталося?

По-перше, популістська політика призводила до високих темпів інфляції, незважаючи на намагання НБУ монетарними інструментами протидіяти цьому. Тому упродовж останніх років інфляція в Україні була вищою, ніж в інших країнах.

Соціально-орієнтована фіскальна політика привела до невідповідності темпів підвищення продуктивності праці та доходів населення - зростання за 2002-2008 роки становило 143% та 270% відповідно, що обумовило зростання дефіциту поточного рахунку платіжного балансу.

|

По-друге, до кризи Україна підійшла з вичерпаним потенціалом цінової конкурентоспроможності.

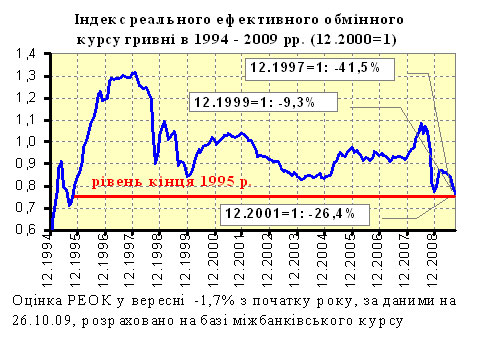

На середину 2008 року реальний ефективний обмінний курс перевищив мінімальний посткризовий рівень приблизно на 20%. Це фактично нівелювало запас цінової конкурентоспроможності відносно максимального післякризового рівня цього показника, зафіксованого у грудні 2001 року.

Укріплення реального ефективного обмінного курсу відбувалося значною мірою за рахунок інфляційної різниці відносно країн-партнерів.

|

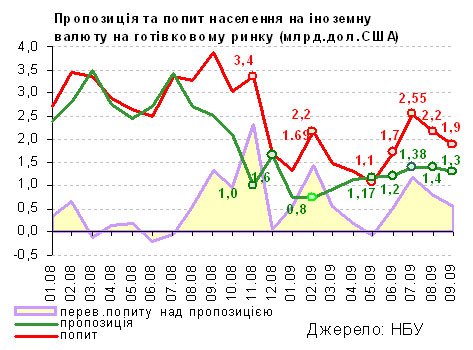

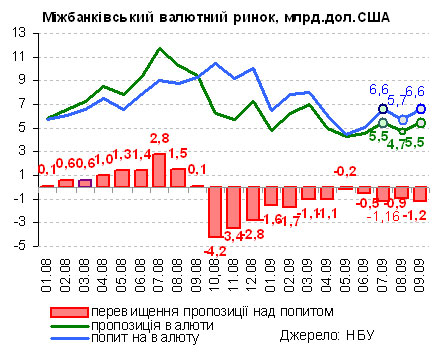

По-третє, починаючи з липня-серпня 2008 року в Україні сформувався ажіотажний попит на іноземну валюту з боку населення та бізнесу. Водночас в умовах погіршення фінансового рахунку та відсутності довіри до влади валютні надходження від експорту притримувалися усіма суб‘єктами.

|

|

Слід визнати, що у таких складних умовах влада змогла консолідуватися і досягти згоди. Достатньо швидко був підготовлений меморандум, який дав чіткі орієнтири щодо фіскальних і монетарних дій до кінця 2008 року та на 2009-2010 роки.

Однак після отримання першого траншу від МВФ влада стала ігнорувати цей документ. На зміну соціальному популізму прийшов популізм бізнесовий. Зазвучали ідеї про надання економіці більше грошей, незважаючи на інфляцію.

Яскравий прояв цього - прийняття держбюджету-2009, розрахованого на свідомо нереалістичних показниках: +0,4% ВВП, 9,5% інфляція та відсутність обмеження дефіциту. До бюджету були включені сумнівні 84 та 86 статті, які дозволили уряду випускати цінні папери за рахунок емісії НБУ.

Були помилки і з боку Національного банку України.

Перша - фундаментальна: незважаючи на негаразди у банківській системі, НБУ дуже довго не відмовлявся від фіксації валютного курсу. У 2005 році відбувся не перехід до гнучкого курсоутворення - змінився лише масштаб курсу.

Друга - відсутність у регулятора досвіду управління і узгодження процесів на валютному і грошово-кредитному ринках. Це стало особливо помітним, коли з'явилася потреба у значних обсягах рефінансування задля спасіння системи.

Третя - інституційна неготовність до дій у надзвичайних ситуаціях. НБУ діяв недостатньо жорстко, коли це було вкрай потрібно. Це стосується монетарної політики - ставок рефінансування, грошової пропозиції і валютного ринку, а також

регулювання сектора, зокрема, введення тимчасових адміністраторів.

Це було обумовлено нечіткістю законодавчо визначених цілей монетарної політики, недостатньою правовою захищеністю керівництва НБУ, розпливчастим розподілом повноважень та обов'язків правління і ради Нацбанку, а також відсутністю системи комунікацій - як внутрішніх, так і зовнішніх.

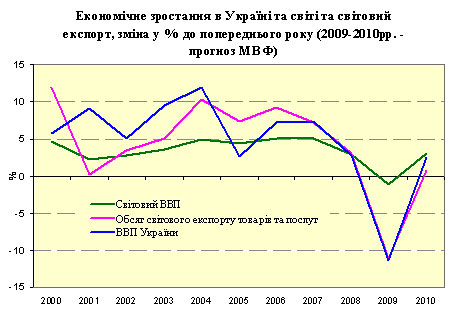

Одне з ключових питань - чому реальний сектор, включаючи експорт та ВВП, знизилися так драматично. Падіння ВВП за перше півріччя 2009 року становило 19% та було одним з найбільших серед країн, що розвиваються.

- По-перше, суттєво звузився зовнішній попит. Економіка України залежна від зовнішніх умов: у 2001-2008 роках частка експорту у ВВП становила 52,7%. Високим залишався інфляційний тиск.

|

- По-друге, знизився внутрішній попит. Падіння доходів населення спричинило скорочення внутрішнього попиту, що позначилося на будівництві (‑53,6%), торгівлі (‑15,9%), легкій та харчовій промисловості (-30,2% та -6,8% відповідно).

Зростання інвестицій в основний капітал протягом попередніх років носило більшою мірою спекулятивний характер, про що свідчить збільшення частки інвестицій у нерухомість.

Українська влада впровадила ряд заходів для подолання кризи. Одні з них були адекватними, інші - ні.

1. Дотримання політики плаваючого валютного курсу та проведення ранньої діагностики банківського сектора.

2. Співпраця з МВФ за програмою stand-by та виконання з боку НБУ всіх зобов'язань, визначених у меморандумі між Україною та МВФ.

3. Підтримка ліквідності банківської системи: рефінансування отримали 135 банків, у 14 установах введено тимчасову адміністрацію, з них у восьми банках розроблені програми фінансового оздоровлення.

4. Стабілізація ситуації на валютному ринку, збереження курсової гнучкості гривні.

5. Підтримання платежів за зовнішніми борговими зобов'язаннями через проведення активних валютних інтервенцій на міжбанківському ринку.

6. Започаткування аукціонів для підтримки валютних платежів населення за банківськими кредитами

7. Збільшення утричі суми гарантування вкладів, зміна порядку розподілу прибутку НБУ, стимулювання укладання депозитно-кредитних угод насамперед у гривні та спрощення процедури реєстрації збільшення статутного капіталу банків.

Беручи до уваги, що колишні джерела розвитку - внутрішнє споживання та експорт - не здатні підтримати економіку, для прискорення розвитку влада повинна запровадити ряд заходів.

Уряд та НБУ повинні безумовно виконувати програми stand-by, оприлюднити реалістичні плани щодо інфляції, перейти до режиму цінової стабільності, будувати ринок державних цінних паперів, удосконалити управління валовим зовнішнім боргом та розробити стратегію зовнішніх запозичень.

Національний банк має утримувати інфляцію: до кінця 2009 року - не вище досягнутого рівня, до кінця 2010 року - до однозначного рівня.

Для цього регулятор повинен утримувати банківську ліквідність на рівні, що забезпечує досягнення цих цілей, та відновити стабільність на валютному ринку шляхом стримування попиту та стимулювання пропозиції валюти.

Слід також відновити довіру до банківської системи. Це можливо за умови своєчасного виконання зобов'язань фінансових установ перед клієнтами та посилення дій НБУ щодо проблемних банків.