Економічний огляд: виповзаючи з провалля

Пожвавлення економічної активності в Україні буде наслідком поновлення кредитування та зростання зовнішнього попиту. Наразі виглядає так, ніби щомісячне відновлення у другому півріччі буде повільним, адже економіці не вистачає явних факторів зростання.

Слідом за глибоким економічним спадом наприкінці 2008 - на початку 2009 років, ознаки широкомасштабного відновлення економічної активності не спостерігалися і в другому кварталі цього року.

Хоча деякі сектори промисловості, орієнтовані на внутрішній попит, продемонстрували досить гарну динаміку помісячного зростання.

Наприклад, у харчовій промисловості обсяги виробництва за результатами другого кварталу майже повернулися на докризовий рівень, значною мірою за рахунок імпортозаміщення.

Таким чином складається враження, що обсяги виробництва вже досягли свого "дна", і у до кінця року очікується поступове відновлення активності реального сектора економіки, або, принаймні, не відбуватиметься значного погіршення ситуації.

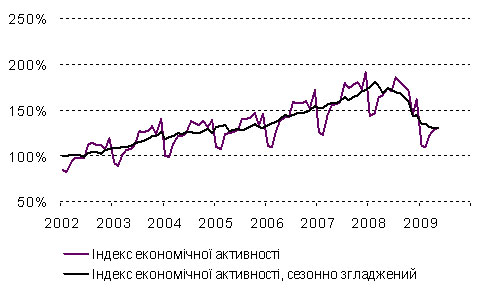

Індекс економічної активності* стабілізувався на низькому рівні

|

| Джерело: "Тройка Діалог" |

* Індекс економічної активності розраховується на основі даних Держкомстату і є середньозваженим показником зміни обсягів виробництва у промисловості, роздрібній торгівлі, вантажообороті, будівництві та тваринництві.

Пожвавлення зовнішнього попиту могло б стати одним з чинників більш динамічного відновлення в Україні. Проте економічне становище у світі залишається непевним, і цілком ймовірно, що відчутного зростання експорту чи відновлення доступу до зовнішніх позикових коштів до кінця 2009 року не відбудеться, хоча ситуація на ринках металу залишається досить мінливою.

На внутрішній попит негативно впливає тривалий період низької кредитної активності, зниження доходів населення та зайнятості. Незважаючи на певну фінансову стабільність і сповільнення інфляції впродовж останніх місяців, кредитна активність залишається млявою, гальмуючи внутрішній попит.

За підсумками першого кварталу 2009 року Держкомстат зафіксував реальне падіння ВВП на рівні 20,3% порівняно з аналогічним періодом минулого року. Головні причини - суттєвий спад інвестиційної діяльності і скорочення приватного споживання.

Хоча останній показник зменшився лише на 11,6% відносно першого кварталу 2008 року, і це значно менше, ніж падіння обсягів виробництва у переробній промисловості, яке склало 36,5%.

Таку розбіжність у динаміці внутрішнього виробництва та споживання можна пояснити зміною запасів, сформованих підприємствами ще у 2008 році на фоні використання громадянами своїх заощаджень, вилучених з банківської системи у четвертому кварталі 2008 року. Держкомстат оцінив скорочення запасів у 7,3% ВВП у першому кварталі 2009 року.

У першому кварталі, скоріш за все, споживчий попит лише почав адаптуватися до нових умов та очікувань, і процес коригування власного споживання відповідно до рівнів поточних доходів та перспектив зайнятості продовжився і у другому кварталі.

У другому кварталі динаміка споживчого попиту продовжувала погіршуватися на тлі зниження зарплат, рівня зайнятості, а також недоступності кредитів. В травні середня заробітна плата знизилась на 9,7% до рівня річної давнини і з урахуванням інфляції. Скорочення середньооблікової кількості штатних працівників прискорилось у травні до 6,5% порівняно з показником річної давнини, і ще 14% працівників перебувають в умовах вимушеної неповної зайнятості.

Разом з тим, низька кредитна активність та низький рівень ділових очікувань сприяє зниженню інвестиційних витрат. Про це свідчать низькі обсяги будівельних робіт - за 5 місяців поточного року зниження склало 54% в порівнянні з відповідним періодом минулого року, а також глибокий спад виробництва в машинобудуванні - мінус 53% до рівня 5 місяців 2008 року.

Стабілізації ситуації на валютному ринку та покращення ліквідності банківської системи виявилось недостатньо для відновлення кредитування підприємств реального сектору, оскільки банки фіксують зниження якості існуючого кредитного портфеля. За останні два місяці Національний банк зміг стабілізувати курс валют - за травень-червень номінальна вартість гривні навіть дещо зросла.

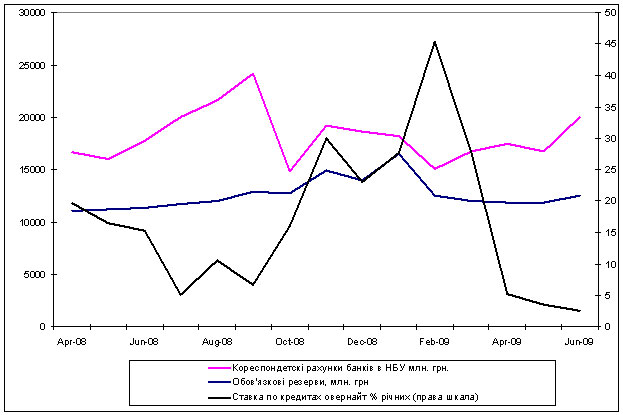

Ліквідність банківського сектора покращилася, про що свідчать низькі ставки за позиками овернайт - 2-3%. Разом з тим, більш довгострокові ресурси залишаються на рівні двозначних цифр - кредити на місяць можна отримати під 12,5%.

Проте кредитна діяльність залишається низькою. Банки продовжують акумулювати на своїх рахунках у НБУ додаткові резерви на випадок погіршення платіжної дисципліни існуючих позичальників.

Показники банківської ліквідності

|

| Джерело: НБУ |

У червні банківські установи тримали у резерві близько 22-24 мільярди гривень, з яких лише 12 мільярдів були обов'язковими. Існуюча вільна ліквідність на фоні поступового відновлення депозитної бази підвищили спроможність банків надавати кредити, порівняно з попередніми місяцями поточного року.

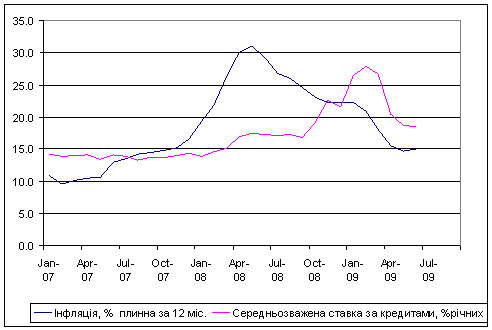

Разом з тим, все ще висока інфляція і підвищений ризик бізнесової діяльності не дозволяють банкам знизити відсотки за кредитами до рівня, який собі можуть дозволити позичальники, які працюють у реальному секторі економіки.

Замість цього вони інвестують наявні кошти у короткострокові державні цінні папери, які пропонують привабливу і менш ризиковану дохідність.

Інфляція та вартість кредитних ресурсів

|

| Джерело: НБУ, Держкостат |

Однак теперішня ситуація, що характеризується низькими ставками за міжбанківськими операціями на фоні досі високої інфляції, відображає значний рівень непевності на валютному ринку і, рано чи пізно зміниться.

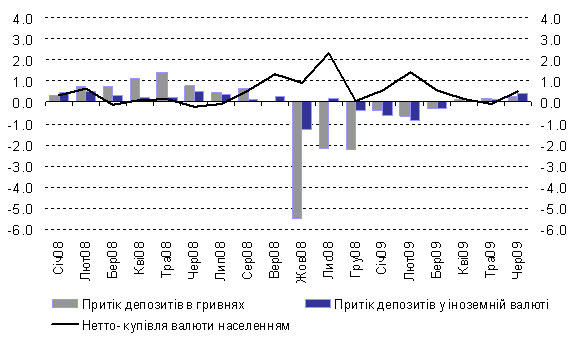

Для того, аби фінансові установи могли відновити реальне кредитування, притік депозитів фізичних осіб має стати більш динамічним, ніж у квітні-травні, коли обсяг депозитів зростав менш ніж на 1% за місяць, фактично вказуючи на те, що рівень довіри до банківської системи все ще низький.

Втім, червневі показники зростання депозитів фізичних осіб порадували - плюс 2,7% відносно квітня 2009 року. Продовження висхідного тренду стало б запорукою відновлення кредитування.

Динаміка депозитів фізичних осіб та попиту на готівкову іноземну валюту, млн. дол.

|

| Джерело: НБУ, "Тройка Діалог" |

Відновленню довіри до банків має сприяти виплата "заморожених" вкладів у проблемних банках у разі успішної реалізації державної програми рекапіталізації. Нещодавно завершилась рекапіталізація трьох банків державним коштом шляхом внесення державних цінних паперів у статутні фонди цих банків, щодо двох інших - Надра та Укрпромбанк - НБУ прийняв рішення рекомендувати придбання урядом цих банків ще у квітні, проте вони мають завершити процес реструктуризації своїх зовнішніх зобов'язань.

Найбільше занепокоєння банків на початку кризи викликала якість роздрібних валютних кредитів. Але внаслідок різкого падіння виробництва, незважаючи на стабілізацію валютного курсу, стан корпоративного кредитного портфеля почав погіршуватися.

Дані НБУ свідчать, що на 1 червня 2009 року рівень проблемних кредитів зріс до 5% сукупного кредитного портфеля, що виглядає доволі скромно на фоні падіння економіки на 20% у першому кварталі 2009 року. Це означає, що проблемна заборгованість корпоративного портфелю продовжує зростати.

Свідченням цього також є стрімке зростання резервів банків на відшкодування можливих втрат за кредитами: з 5,5% в кінці 2008 року до 8,8% від сукупного кредитного портфеля станом на кінець травня 2009 року.

Разом з тим, за 5 місяців поточного року обсяг заборгованості фізичних осіб за кредитами знизилася на 7%, через те, що населення поступово виплачувало свої борги, а обсяги реструктуризованих кредитів були відносно невеликими - до 1,5% від сукупного портфелю таких кредитів.

Стабільність на місцевому валютному ринку підтримується помірним торгівельним дефіцитом, жорсткою монетарною політикою, а також зниженням попиту на готівкову валюту з боку населення.

Виділення коштів в рамках кредитної програми МВФ теж сприяло стабільності на валютному ринку. В результаті очікування щодо курсу гривні до кінця 2009 року покращились, хоча і досі є ризики відновлення девальваційного тиску наприкінці року.

Відносно збалансований поточний рахунок і потенційно нижчий дефіцит по фінансовому рахунку завдяки реструктуризації зовнішніх боргів приватного сектору та надходження коштів для рекапіталізації банків з іноземним капіталом сприяють стабільності гривні.

Таким чином, грошей від МВФ, якщо вони надійдуть згідно з планом, поряд з підтримкою від Світового банку та Європейського банку реконструкції і розвитку, буде достатньо для покриття очікуваного рівня консолідованого дефіциту платіжного балансу.

Однак зростаюча політична турбулентність напередодні президентських виборів, можлива монетизація бюджетного дефіциту, а також імовірні затримки надходження позик МВФ підвищують ризики знецінення.

Протягом першого півріччя 2009 року уряд утримував помірний бюджетний дефіцит, проте очікується його зростання до кінця року до -7% ВВП. На тлі слабкої активності реального сектору економіки річний бюджетний дохід буде меншим від запланованого.

Це, відповідно, вимагатиме або скорочення видатків, або більшої бюджетної підтримки від МВФ для покриття очікуваного дефіциту. До того ж, зволікання з підвищення тарифів на газ та опалення збільшує фінансові потреби "Нафтогазу" і бюджету, оскільки різниця між витратами на закупівлю газу та діючими тарифами має компенсуватися з бюджету.

Збільшення капіталізації Нафтогазу компанії на 18,6 мільярда гривень за рахунок додаткової емісії державних цінних паперів лише частково вирішує поточні проблеми фінансування компанії, проте збільшує державне боргове навантаження.

Загалом, помісячне відновлення у другому півріччі цього року буде повільним, поки економіці не вистачає явних факторів зростання. Однак річні показники будуть покращуватися за рахунок низької бази 2008 року.

Пожвавлення економічної активності в Україні буде наслідком поновлення кредитування та зростання зовнішнього попиту.

Разом з тим є також ризики погіршення ситуації. Існують побоювання щодо розгортання другої хвилі банківської кризи і дестабілізації валютного ринку на тлі політичної турбулентності та можливої незлагодженості бюджетної і монетарної політик.

Також відсутність чіткої антикризової стратегії української влади збільшує ризики ведення бізнесу і відтерміновує спонтанне економічне відновлення. Таким чином, економічний спад за підсумками 2009 року навряд чи буде меншим за 12,5%, навіть за умови поступового покращення ситуації у реальному секторі економіки.

Наростання політичної напруженості з наближення президентських виборів та розбалансування державних фінансів може призвести до ще більшого падіння, ніж очікується.

|

Ірина Піонтківська, економіст інвестиційної компанії "Тройка Діалог Україна"